Associés affiliés vs filialesxa0: Principales différences expliquées

Comprenez les différences essentielles entre les associés affiliés et les sociétés filiales, y compris les structures de propriété, les niveaux de contrôle, la consolidation comptable et les implications juridiques pour votre entreprise.

Quelles sont les différences entre les associés affiliés et les filialesxa0?

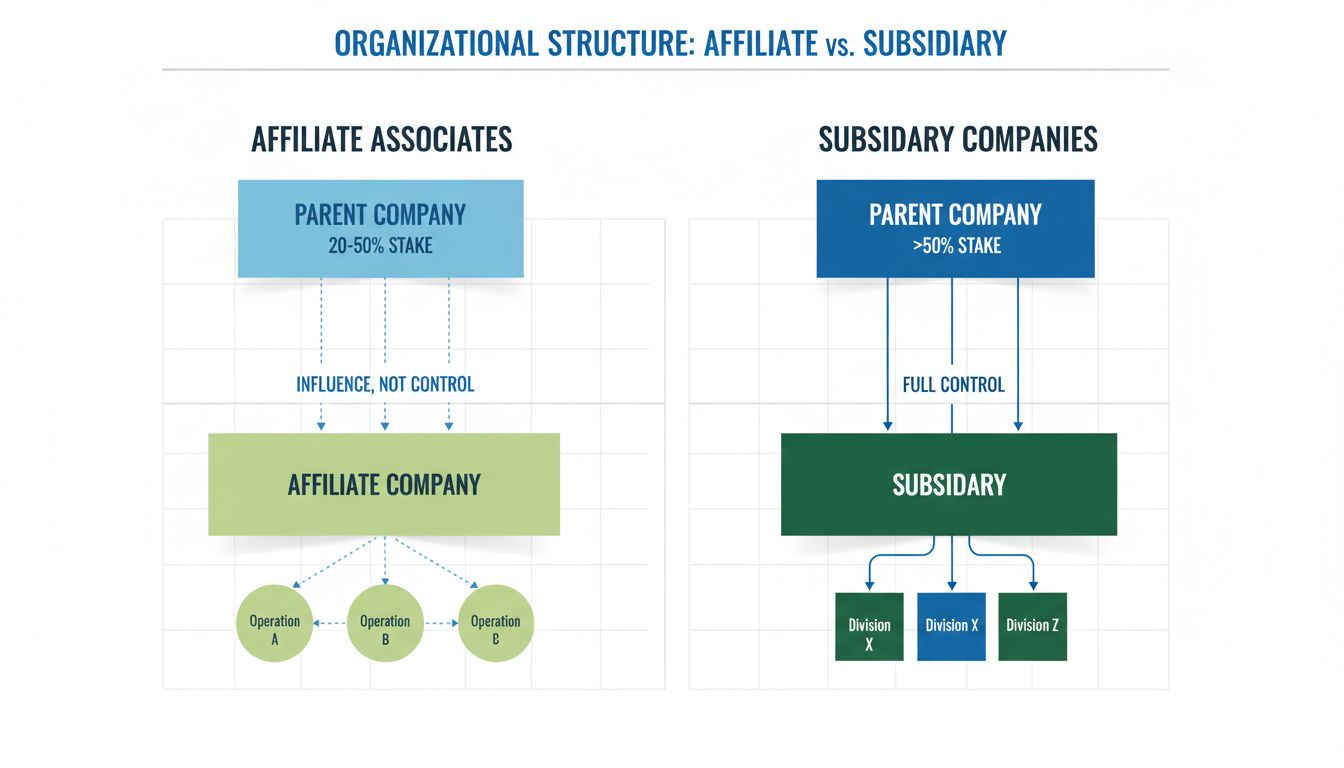

La principale différence réside dans le niveau de participation de la société mère. Les filiales sont détenues majoritairement ou totalement par la société mère (>50%), ce qui lui confère un contrôle significatif, tandis que les affiliés ne sont détenus qu’en partie mineure par la société mère (généralement 20-50%), conservant le contrôle majoritaire eux-mêmes.

Comprendre les associés affiliés et les sociétés filiales

La distinction entre associés affiliés et sociétés filiales représente l’un des concepts fondamentaux de la structure d’entreprise et des relations d’affaires. Si les deux notions impliquent qu’une entreprise détient une participation dans une autre, le niveau de propriété, de contrôle, ainsi que les implications juridiques diffèrent considérablement. Comprendre ces différences est crucial pour les entreprises qui envisagent une expansion, gèrent des investissements ou organisent leur hiérarchie interne. Le choix entre ces deux modèles peut avoir des conséquences majeures sur la consolidation comptable, les obligations fiscales, la protection contre les risques et l’autonomie opérationnelle.

Structure de propriété : la distinction fondamentale

La différence principale entre associés affiliés et filiales réside dans le pourcentage de propriété détenu par la société mère. Les filiales sont définies comme des sociétés dont la société mère détient plus de 50 % du capital social avec droit de vote, ce qui accorde à la société mère un contrôle majoritaire et la capacité de prendre des décisions unilatérales concernant les opérations, la stratégie et la gestion de la filiale. Ce seuil est déterminant, car il marque le passage de l’influence au contrôle, changeant fondamentalement la relation avec l’entité.

Les associés affiliés, en revanche, correspondent à une détention minoritaire généralement comprise entre 20 % et 50 %. Cette structure confère à la société mère une influence notable sur les opérations et l’orientation stratégique de l’affilié, sans toutefois lui accorder de contrôle effectif. L’affilié conserve le contrôle majoritaire entre les mains d’autres actionnaires, ce qui signifie que la société mère ne peut pas prendre de décisions unilatérales sans leur accord. Cette distinction crée deux types de relations d’affaires, aux conséquences très différentes sur la gouvernance, la consolidation comptable et l’alignement stratégique.

Le seuil de 50 % n’est pas arbitraire : il marque la frontière juridique entre l’influence et le contrôle. Lorsqu’une société mère détient exactement 50 % ou moins, elle ne peut pas imposer ses décisions par le seul biais du droit de vote. À 50,1 % ou plus, elle le peut. Cette différence minime entraîne un basculement fondamental dans la capacité de la société mère à diriger les opérations de la filiale, nommer les membres du conseil d’administration et définir les priorités stratégiques.

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Le niveau de contrôle exercé par la société mère constitue probablement la différence la plus significative entre ces deux structures. Dans les relations de filiale, la société mère exerce un contrôle opérationnel important puisqu’elle détient la majorité des droits de vote. Ce contrôle s’exprime concrètement : la société mère peut élire le conseil d’administration, définir les grandes orientations stratégiques, déterminer les politiques opérationnelles et allouer les ressources. La société mère peut ainsi gérer la filiale comme une extension de ses propres activités, même si la filiale conserve son identité juridique propre.

Dans une relation d’associé affilié, la société mère a une influence mais pas de contrôle. Elle peut soutenir certaines orientations stratégiques et disposer d’un siège au conseil d’administration, mais elle ne peut pas imposer de décisions unilatérales. Les décisions majeures requièrent un consensus ou l’accord majoritaire de l’ensemble des actionnaires, ce qui confère aux autres actionnaires un pouvoir égal ou supérieur sur la direction de l’entreprise. Il s’agit donc d’une gouvernance plus collaborative, où la société mère doit négocier et convaincre plutôt que dicter sa politique.

Cette distinction a des conséquences importantes sur la rapidité des prises de décision et l’alignement des opérations de l’affilié avec la stratégie globale de la société mère. Les filiales peuvent mettre en œuvre rapidement les directives du groupe, tandis que les affiliés peuvent être plus lents en raison de la nécessité de bâtir un consensus parmi plusieurs parties prenantes. Toutefois, ce processus plus lent peut aussi être bénéfique, car il garantit une analyse approfondie des décisions et la prise en compte des intérêts des actionnaires minoritaires.

Consolidation comptable et reporting financier

Les obligations comptables diffèrent largement selon qu’il s’agit d’une filiale ou d’un affilié, en raison du niveau de contrôle exercé. Les résultats financiers des filiales sont généralement consolidés dans les états financiers de la société mère, ce qui signifie que les actifs, passifs, revenus et charges de la filiale sont intégrés à ceux de la société mère pour présenter une vision financière globale. Cette consolidation est obligatoire, car le contrôle sur la filiale implique une maîtrise effective de ses ressources et de ses performances.

Les résultats financiers des associés affiliés ne sont pas consolidés dans les comptes de la société mère. Celle-ci enregistre son investissement dans l’affilié comme un actif au bilan et applique la méthode de la mise en équivalence pour constater sa quote-part dans les bénéfices ou pertes de l’affilié. Cette approche reflète l’absence de contrôle : la société mère ne pouvant pas diriger les opérations de l’affilié, elle ne peut pas revendiquer la maîtrise de ses ressources financières, rendant la consolidation inappropriée.

La consolidation des filiales entraîne des obligations comptables plus complexes. Il faut éliminer les opérations intra-groupe pour éviter les doubles comptes, ajuster les marges sur transactions internes, et présenter séparément les intérêts minoritaires lorsque la filiale n’est pas détenue à 100 %. Ces ajustements peuvent être significatifs et requièrent une expertise comptable avancée. La comptabilisation des affiliés, bien qu’exigeant aussi un suivi rigoureux, est généralement plus simple puisqu’il s’agit de comptabiliser uniquement la part de résultat correspondant à la participation de la société mère.

L’une des différences pratiques majeures concerne la responsabilité juridique et l’isolation des risques. Les filiales offrent une protection significative contre les risques à la société mère, car il s’agit d’entités juridiques distinctes. Si une filiale contracte des dettes, fait l’objet de poursuites ou connaît des difficultés financières, la responsabilité de la société mère se limite en principe à son apport dans la filiale. Les créanciers de la filiale ne peuvent pas saisir les actifs de la société mère, qui n’est pas responsable des dettes ou obligations juridiques de la filiale. Cette isolation du risque est l’une des principales raisons de créer une filiale : elle permet de mener des activités risquées ou d’entrer sur de nouveaux marchés tout en protégeant le cœur des actifs du groupe.

Les associés affiliés offrent une protection encore plus grande à la société mère, puisque sa participation y est plus faible et son implication limitée. Sa responsabilité se limite à son investissement dans l’affilié, sans être tenue des dettes ou obligations juridiques de ce dernier. Cependant, la société mère a aussi moins de moyens d’influencer la gestion des risques de l’affilié, ce qui crée un profil de risque différent : elle est protégée des difficultés de l’affilié, mais ne peut pas agir directement pour les prévenir.

Toutefois, cette protection n’est pas absolue. Dans de rares cas, les tribunaux peuvent « écarter le voile social » et tenir la société mère responsable des dettes de la filiale ou de l’affilié si elle a commis une fraude, mélangé les actifs, ou abusé de la structure juridique distincte. Par ailleurs, si la société mère accorde une garantie personnelle sur les dettes d’une filiale ou d’un affilié, elle en devient responsable, indépendamment de la séparation juridique. Ces situations restent exceptionnelles mais rappellent que la protection n’est pas automatique : elle suppose le respect des règles de gouvernance et l’absence de comportement frauduleux.

Implications fiscales et opportunités d’optimisation

Le traitement fiscal des filiales et des affiliés diffère sensiblement, offrant des possibilités distinctes d’optimisation fiscale. Les filiales peuvent bénéficier d’une déclaration fiscale consolidée, permettant à la société mère de compenser les pertes de la filiale avec ses propres bénéfices et ainsi réduire la charge fiscale globale. De plus, selon leur localisation et leur secteur, les filiales peuvent profiter de taux d’imposition avantageux et la société mère peut organiser les flux internes pour optimiser la fiscalité du groupe. Cependant, ces avantages s’accompagnent de complexité et d’exigences de conformité accrues, comme les obligations liées à la documentation des prix de transfert.

Les affiliés sont généralement imposés séparément de la société mère, chaque entité déclarant et payant l’impôt sur ses propres résultats. La société mère comptabilise sa part des bénéfices de l’affilié dans sa propre déclaration fiscale mais ne consolide pas les résultats financiers de l’affilié. Ce mode d’imposition est plus simple à certains égards, mais peut entraîner une fiscalité globale plus élevée, car la société mère ne peut pas compenser les pertes de l’affilié avec ses propres profits. Toutefois, la société mère peut bénéficier de crédits d’impôt internationaux ou d’autres avantages selon la localisation de l’affilié et la nature de l’investissement.

Les conséquences fiscales du choix filiale vs affilié peuvent être majeures, surtout pour les groupes internationaux présents dans plusieurs juridictions. Une société peut choisir de créer une filiale dans un pays à fiscalité avantageuse pour réduire ses impôts, ou préférer la structure d’affilié pour conserver l’indépendance opérationnelle tout en profitant des retombées de son investissement. Les considérations fiscales entrent souvent en ligne de compte dans le choix de la structure à adopter.

Indépendance opérationnelle et gestion de la marque

Les filiales jouissent en général d’une indépendance opérationnelle tout en restant soumises à la stratégie de la société mère. Elles fonctionnent comme des entités juridiques distinctes, avec leur propre direction, conseil d’administration et politique opérationnelle. Cependant, la société mère, en tant qu’actionnaire majoritaire, peut influencer ou piloter les décisions stratégiques, l’allocation du capital et les choix majeurs. De nombreuses filiales conservent leur propre identité de marque et opèrent sur des marchés différents, ce qui leur permet de préserver leur clientèle et leur positionnement tout en bénéficiant des ressources et de l’appui stratégique du groupe.

Les affiliés disposent d’une indépendance opérationnelle encore plus grande, car la société mère ne détient pas le contrôle. L’équipe dirigeante de l’affilié prend ses décisions sans devoir obtenir l’accord de la maison mère, et l’affilié peut suivre une stratégie distincte de celle du groupe. Cette indépendance est précieuse lorsque l’affilié opère dans un secteur ou un marché où la société mère n’a pas d’expertise. Toutefois, elle implique également que la société mère a moins de moyens de veiller à l’alignement des opérations de l’affilié avec ses propres valeurs, standards ou priorités stratégiques.

Le choix entre filiale et affilié dépend donc du degré d’indépendance opérationnelle que souhaite conserver la société mère. Si elle veut piloter de près son investissement et garantir un alignement stratégique, la structure de filiale s’impose. Si elle préfère une gestion plus distante et laisser l’entité fonctionner de façon autonome, la structure d’affilié sera privilégiée.

Exemples concrets et applications

Ces concepts sont plus parlants à travers des exemples concrets. Alphabet Inc. exploite Google, YouTube et Waymo comme filiales détenues à 100 %, ce qui lui permet de garder le contrôle total sur leur stratégie tout en maintenant une séparation juridique pour des raisons de gestion des risques et d’opérations. Cette structure permet à Alphabet de poursuivre des stratégies variées dans différents secteurs tout en protégeant ses actifs principaux des risques liés à des projets expérimentaux comme les véhicules autonomes.

Meta (anciennement Facebook) a acquis Instagram et WhatsApp comme filiales, conservant leur identité de marque tout en consolidant leurs résultats financiers et en intégrant leurs plateformes technologiques. Cette structure a permis à Meta de préserver la fidélité des utilisateurs et la reconnaissance de marque, tout en assurant l’intégration opérationnelle, par exemple pour la publicité ou l’analyse de données.

L’investissement de Microsoft dans Uber illustre une relation d’associé affilié, où Microsoft détient une participation minoritaire qui lui donne accès à l’industrie du VTC et favorise des collaborations technologiques, sans devoir consolider les comptes d’Uber ni en assurer la gestion opérationnelle. Cette structure a permis à Microsoft de s’associer à la croissance d’Uber tout en restant concentré sur ses activités logicielles et cloud.

La relation historique entre Ford et Mazda illustre l’évolution possible des structures d’affiliés. Ford a détenu 25 % de Mazda à partir de 1979, ce qui lui a donné une influence sur l’entreprise et un accès au marché automobile asiatique, tout en laissant à Mazda son indépendance opérationnelle et sa marque. Ford a ensuite augmenté sa participation à 33 %, renforçant le partenariat, avant de céder progressivement sa participation en 2015.

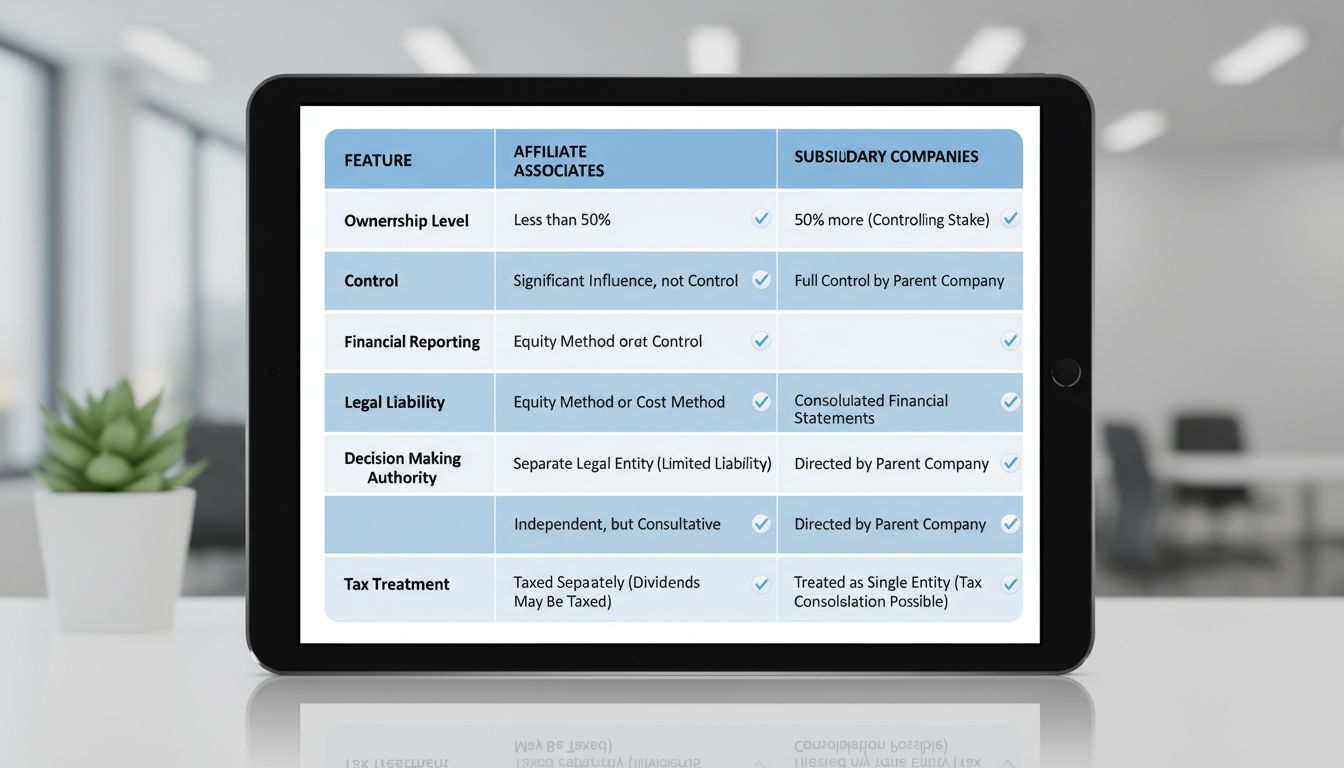

Tableau comparatif : principales différences

Aspect

Associés affiliés

Sociétés filiales

Niveau de participation

Participation minoritaire (20-50 %)

Participation majoritaire ou totale (>50 %)

Contrôle

Influence seulement, pas de contrôle unilatéral

Contrôle opérationnel total

Consolidation comptable

États financiers séparés, méthode de la mise en équivalence

États financiers consolidés

Responsabilité juridique

Limitée au montant investi

Limitée au montant investi (avec exceptions)

Prise de décision

Consensus entre actionnaires requis

Décisions unilatérales possibles par la société mère

Traitement fiscal

Déclarations fiscales distinctes

Possibilité de déclaration consolidée

Indépendance opérationnelle

Forte indépendance

Soumise à l’orientation du groupe

Représentation au CA

Peut avoir un siège mais voix minoritaire

Peut élire la majorité du conseil

Alignement stratégique

Alignement collaboratif et négocié

Contrôle direct de la stratégie par la société mère

Obligations de reporting

Comptabilisation par mise en équivalence

Consolidation complète avec élimination des opérations intra-groupe

Choisir entre la structure de filiale ou d’affilié

La décision de structurer un investissement sous forme de filiale ou d’affilié dépend de plusieurs facteurs. Les entreprises optent généralement pour une filiale lorsqu’elles souhaitent exercer un contrôle opérationnel, mettre en œuvre une stratégie intégrée ou isoler les activités à risque. Les filiales sont particulièrement utiles pour l’expansion internationale (où des exigences locales peuvent imposer une entité distincte) ou pour des groupes diversifiés qui veulent garder le contrôle sur plusieurs branches tout en protégeant les actifs du groupe.

Les structures d’affiliés sont privilégiées lorsque l’on souhaite conserver l’indépendance opérationnelle, partager le risque avec d’autres investisseurs ou participer à des coentreprises. Ce modèle convient lorsque la société mère n’a pas d’expertise dans un secteur donné et veut profiter de l’expérience d’autres actionnaires, ou lorsqu’elle préfère un rôle d’investisseur passif en laissant la direction à l’équipe locale.

Le choix dépend aussi des intentions à long terme de la société mère. Si elle envisage de prendre le contrôle total à terme, elle peut commencer par une structure d’affilié et augmenter progressivement sa participation, transformant l’affilié en filiale. À l’inverse, si elle souhaite demeurer actionnaire minoritaire tout en laissant le contrôle à d’autres, la structure d’affilié sera maintenue.

Conclusion

Les différences entre associés affiliés et filiales sont profondes et ont de vastes implications sur la structure d’entreprise, la consolidation comptable, la fiscalité et la gestion opérationnelle. Les filiales offrent à la société mère le contrôle, la consolidation financière et la capacité de mener des stratégies intégrées, mais avec des exigences comptables et de conformité plus complexes. Les affiliés offrent l’influence et la participation aux résultats, tout en préservant l’indépendance opérationnelle et un reporting plus simple, mais limitent la capacité de pilotage du groupe.

Comprendre ces différences est essentiel pour les entreprises en phase d’expansion, de gestion d’investissements ou de réorganisation. Le choix entre filiale et affilié doit être réfléchi en fonction des objectifs stratégiques, de la nature de l’investissement, des conséquences fiscales et du niveau de contrôle souhaité. Avec une planification rigoureuse et le soutien d’experts, il est possible de structurer ses investissements pour optimiser la performance financière, réduire la charge fiscale et atteindre ses objectifs tout en gérant efficacement les risques.

Optimisez la gestion de votre programme d'affiliation

Que vous gériez des associés affiliés ou des relations de filiales, Post Affiliate Pro offre des outils complets de suivi, de reporting et de gestion pour optimiser la performance de votre programme d'affiliation et maximiser votre ROI.

Affiliés vs Commerciaux Traditionnels : Principales Différences Expliquées

Découvrez les différences fondamentales entre le marketing d'affiliation et la vente traditionnelle. Apprenez comment les affiliés s'appuient sur la preuve soci...

Affiliés apparentés vs Affiliés non attachés : Principales différences expliquées

Découvrez les différences cruciales entre les affiliés apparentés et non attachés en 2025. Apprenez comment l'expertise de niche, la confiance du public et les ...

Marketing d'affiliation vs Publicité : Principales différences expliquées

Découvrez les principales différences entre le marketing d'affiliation et la publicité. Apprenez à distinguer les modèles basés sur la performance des modèles d...

10 min de lecture

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.