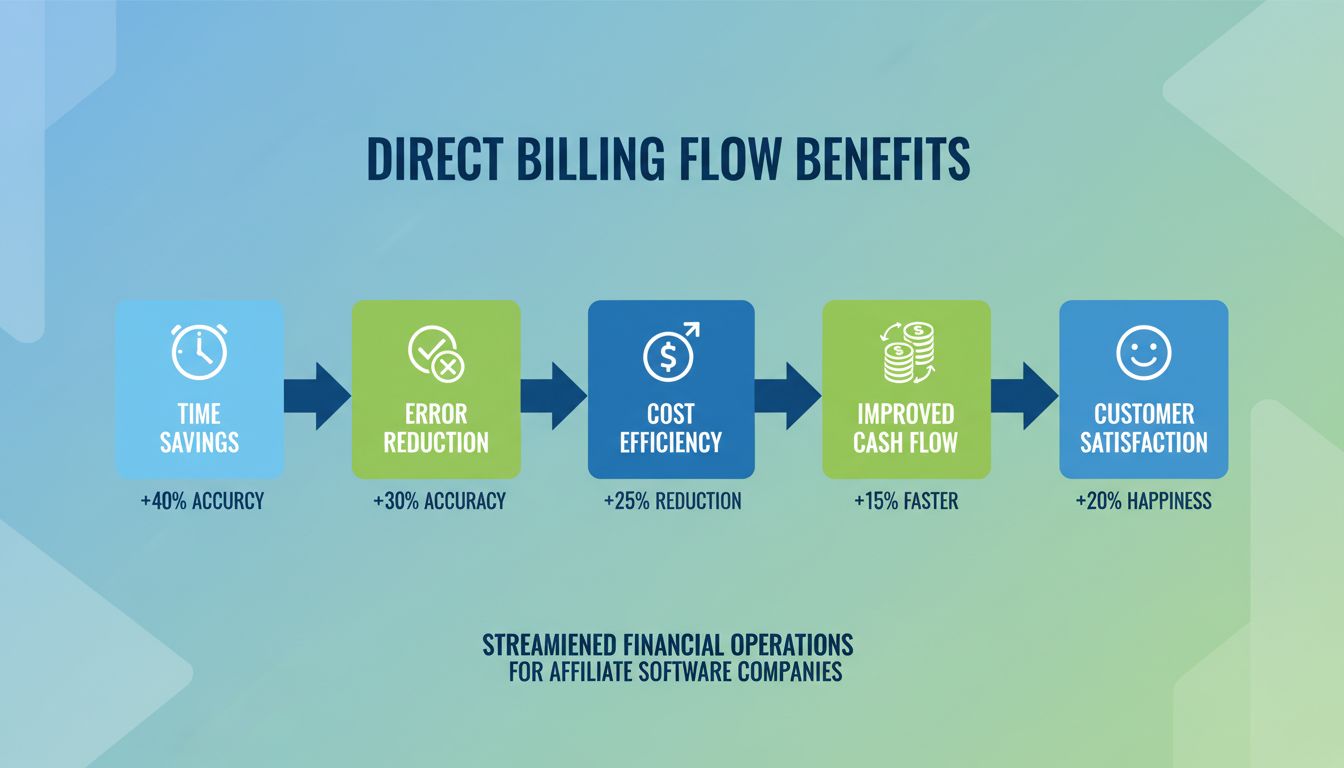

Quels sont les avantages du flux de facturation directexa0?

Découvrez les avantages complets du flux de facturation directe, notamment le gain de temps, la réduction des erreurs, l'efficacité des coûts, l'amélioration de...

9 min de lecture

Projetez les entrées et sorties de trésorerie futures pour éviter les crises de trésorerie et planifier la croissance. Prévoyez les positions de trésorerie sur plusieurs mois, identifiez les écarts de timing et assurez-vous de maintenir une liquidité saine.

Flux de Trésorerie d’Exploitation - C’est la trésorerie générée par les opérations commerciales principales : paiements des clients, moins les paiements aux fournisseurs, aux employés et aux dépenses d’exploitation. Un flux de trésorerie d’exploitation positif indique que votre entreprise génère de la trésorerie à partir de ses activités principales. Un flux de trésorerie d’exploitation négatif signifie que les opérations consomment de la trésorerie, nécessitant un financement externe. Même les entreprises rentables peuvent avoir un flux de trésorerie d’exploitation négatif si elles investissent massivement dans la croissance. Calculez cela hebdomadairement ou mensuellement pour suivre la capacité de votre entreprise à générer de la trésorerie.

Cycle de Conversion de Trésorerie - Cela mesure combien de temps la trésorerie est immobilisée dans les opérations. Calculez : Jours d’Inventaire Exceptionnel + Jours de Ventes Exceptionnelles - Jours de Dettes Exceptionnelles. Exemple : 30 jours pour vendre les stocks + 45 jours pour collecter le paiement - 30 jours pour payer les fournisseurs = cycle de conversion de trésorerie de 45 jours. Votre trésorerie est immobilisée pendant 45 jours entre le paiement des fournisseurs et la collecte auprès des clients. Réduire ce cycle libère le fonds de roulement. Stratégies : vendre les stocks plus rapidement, collecter les paiements plus vite, prolonger les dettes (sans endommager les relations avec les fournisseurs).

Décalages de Timing - Les problèmes de flux de trésorerie résultent souvent de différences de timing, non de problèmes de rentabilité. Vous pourriez engager des coûts en janvier pour des produits qui se vendent en mars avec paiement reçu en avril - un écart de 3 mois entre la dépense et la collecte de trésorerie. Les entreprises de services font face à des problèmes similaires avec le travail facturable effectué aujourd’hui mais facturé mensuellement et payé 30 jours plus tard. Projetez explicitement ces décalages de timing pour éviter les pénuries surprises. Planifiez le financement ou les réserves de trésorerie pour combler les écarts.

Timing des Revenus - Projetez quand la trésorerie arrive réellement, pas quand les ventes se produisent. Si vous offrez des conditions Net 30, la trésorerie arrive 30 à 60 jours après la vente (en tenant compte des paiements en retard). Pour les entreprises par abonnement, projetez les taux de renouvellement et l’attrition. Pour les entreprises saisonnières, modélisez les modèles historiques. Pour les entreprises basées sur des projets, projetez les calendriers de paiement des jalons. Incluez les dépôts, les paiements d’avancement et les paiements finaux séparément. Soyez prudent - supposez que certains clients paient en retard et que certaines factures nécessitent un suivi.

Timing des Dépenses - Catégorisez les dépenses par fréquence de paiement : fixes mensuels (loyer, abonnements, assurance), variables selon le revenu (COGS, commissions, expédition), périodiques (impôts trimestriels, assurance annuelle) et discrétionnaires (marketing, équipement, embauche). Projetez chaque catégorie séparément en fonction de ses facteurs. Rappelez-vous le timing : les dépenses par carte de crédit sont compensées immédiatement, tandis que les chèques peuvent prendre des jours. Incluez les retraits ou dividendes du propriétaire comme sorties de trésorerie pour assurer que les besoins de revenu personnel ne surprennent pas l’entreprise.

Investissement de Croissance - Les entreprises en croissance ont besoin de trésorerie pour l’accumulation de stocks, l’augmentation des créances, l’embauche supplémentaire, l’expansion des installations et l’accélération du marketing. Projetez explicitement ces besoins de trésorerie liés à la croissance. Une augmentation de revenu de 50 % pourrait nécessiter une augmentation du fonds de roulement de 60 à 70 %. Sans planifier les besoins de trésorerie de croissance, la croissance rapide crée des crises de trésorerie malgré les ventes fortes. Modélisez les scénarios de croissance : croissance de 10 %, 25 %, 50 % avec les exigences de trésorerie correspondantes pour déterminer les taux de croissance durables compte tenu du capital disponible.

Gestion du Fonds de Roulement - Le fonds de roulement (actif courant moins passif courant) représente la trésorerie immobilisée dans les opérations quotidiennes. Optimisez en : réduisant les stocks aux niveaux minimums sûrs, collectant les créances plus rapidement (offrir des remises, poursuivre agressivement, exiger des dépôts) et prolongeant les dettes au maximum (sans frais de retard ou dommages relationnels). Chaque dollar libéré du fonds de roulement améliore la position de trésorerie sans nécessiter de financement supplémentaire. De nombreuses entreprises découvrent qu’elles ont 50 000 $ à 500 000 $ de fonds de roulement inutile qui pourrait être libéré avec une meilleure gestion.

Meilleures Pratiques de Prévision du Flux de Trésorerie - Créez trois scénarios de prévision : prudent (70 % des ventes attendues, dépenses normales), réaliste (ventes et dépenses attendues) et optimiste (120 % des ventes attendues, dépenses plus élevées pour la croissance). Planifiez le financement et les réserves pour le scénario prudent. De nombreuses entreprises planifient pour les scénarios réalistes ou optimistes et font face à des crises quand les résultats réels sont inférieurs. Mettez à jour les prévisions mensuellement avec les données réelles pour améliorer continuellement la précision. L’analyse des écarts (projeté vs réel) révèle les modèles et améliore les prévisions futures.

Accélérez les entrées de trésorerie par une facturation disciplinée. Envoyez les factures immédiatement après la livraison (pas en fin de mois). Offrez plusieurs méthodes de paiement pratiques (carte de crédit, ACH, portails de paiement). Offrez des remises de paiement anticipé (remise de 2 % pour paiement dans 10 jours). Mettez en œuvre des processus de recouvrement systématiques : rappel à 15 jours de retard, appel à 30 jours, escalade à 45 jours. Utilisez un logiciel comptable avec des rappels automatisés. Suivez les Jours de Ventes Exceptionnelles (DSO) et travaillez à les réduire. Chaque jour où vous accélérez la collecte améliore la position de trésorerie.

Profitez pleinement des conditions de paiement des fournisseurs sans payer à l’avance à moins que les remises ne le justifient. Si les conditions sont Net 30, payez le jour 30, pas le jour 15. Cela retient la trésorerie 15 jours de plus pour d’autres usages. Cependant, prenez les remises de paiement anticipé quand elles sont offertes (la remise 2/10 Net 30 équivaut à un rendement annuel de 36 %). Négociez des conditions de paiement plus longues avec les fournisseurs (Net 60 au lieu de Net 30). Planifiez les paiements importants stratégiquement autour du timing des entrées de trésorerie. Payez les dépenses variables (marketing) de manière flexible en fonction de la position de trésorerie tout en maintenant les dépenses fixes (loyer, salaires) selon le calendrier.

L’excès de stocks immobilise la trésorerie qui pourrait être utilisée ailleurs. Calculez les niveaux de stocks optimaux : suffisant pour éviter les ruptures de stock mais minimal en excédent. Utilisez les commandes juste-à-temps si possible. Négociez des arrangements de consignation avec les fournisseurs (ils possèdent les stocks jusqu’à ce que vous les vendiez). Mettez en œuvre des systèmes de gestion des stocks pour suivre les taux de rotation. Identifiez les articles à rotation lente et réduisez-les agressivement pour convertir en trésorerie. Envisagez le dropshipping pour certains produits pour éliminer complètement l’investissement en stocks. Les audits d’inventaire réguliers préviennent l’accumulation de stocks obsolètes.

Les revenus récurrents améliorent considérablement la prévisibilité du flux de trésorerie. Même les entreprises de produits peuvent ajouter des éléments d’abonnement : abonnements de réapprovisionnement, programmes d’adhésion, contrats de maintenance ou plans de support premium. Les abonnements fournissent de la trésorerie aujourd’hui pour une livraison future, améliorant la position de trésorerie. Ils lissent également la volatilité des revenus. Offrez des options de paiement annuel avec remises (vous donne 12 mois de trésorerie à l’avance). Pour les entreprises de services, passez à des modèles de rétention plutôt que de facturation basée sur des projets. Les revenus récurrents prévisibles rendent la planification du flux de trésorerie simple.

Modélisez les cycles saisonniers complets, pas les mois individuels. Les entreprises de détail pourraient projeter les opérations de janvier à novembre financées par les ventes des vacances de décembre. Constituez des réserves de trésorerie pendant les saisons de pointe pour soutenir les opérations pendant les périodes creuses. Sécurisez les lignes de crédit saisonnières avant d’en avoir besoin (approuvées pendant les mois de trésorerie forte, utilisées pendant les mois maigres). Planifiez les dépenses majeures et les investissements pendant les périodes riches en trésorerie. Envisagez des lignes de produits ou services contre-saisonniers pour lisser les revenus. De nombreuses entreprises saisonnières résolvent les problèmes de trésorerie en ajoutant des flux de revenus non saisonniers complémentaires.

Établissez des relations de financement avant les crises, pas pendant. Sécurisez une ligne de crédit pendant les périodes financières fortes pour accéder pendant les périodes serrées. Les lignes de crédit comblent les écarts de trésorerie temporaires à un coût beaucoup plus faible que le financement de crise. Comprenez les options de financement : lignes de crédit (tirez selon les besoins), prêts à terme (somme forfaitaire pour des investissements spécifiques), financement d’équipement (répartissez les coûts d’achat dans le temps) ou affacturage (vendez les factures pour une trésorerie immédiate avec remise). Faites correspondre les conditions de financement aux modèles de flux de trésorerie - ne financez pas les investissements à long terme avec de la dette à court terme.

Convertissez les coûts fixes en variables si possible. Utilisez des entrepreneurs au lieu du personnel à temps plein, des espaces de coworking au lieu de baux, l’informatique en nuage au lieu de serveurs, et le marketing de performance au lieu de la publicité de marque. Les coûts variables s’ajustent avec les revenus, protégeant le flux de trésorerie pendant les ralentissements. Examinez toutes les dépenses récurrentes trimestriellement - annulez les abonnements inutilisés, renégociez les prix augmentés, éliminez les services redondants. Les petites dépenses (50 $ à 200 $/mois) s’accumulent en sorties de trésorerie annuelles importantes. La budgétisation à base zéro (justifiez chaque dépense annuellement) prévient la dérive des coûts.

Pour les produits ou services de grande valeur ou personnalisés, exigez des dépôts à l’avance. Les dépôts de 25 à 50 % réduisent considérablement le risque de trésorerie. Les calendriers de paiement des jalons pour les grands projets (dépôt au démarrage, paiements d’avancement à 30 %/60 %/90 % d’achèvement, paiement final à la livraison) alignent les entrées de trésorerie avec les coûts. Offrez des remises de paiement anticipé pour les abonnements annuels. Les dépôts et les paiements anticipés améliorent le flux de trésorerie tout en réduisant l’abandon des clients (l’engagement financier augmente les taux d’achèvement). Utilisez les politiques de dépôt pour filtrer les clients sérieux des curieux.

Maintenez des réserves d’urgence dédiées séparées de la trésorerie d’exploitation. Ciblez 3 à 6 mois de dépenses fixes dans des économies facilement accessibles. Ne touchez jamais aux réserves sauf pour les véritables urgences (perte majeure de revenus, dépense majeure inattendue, survie en crise). Constituez les réserves progressivement : allouez 10 à 20 % des bénéfices aux réserves jusqu’à ce que l’objectif soit atteint. Envisagez les réserves par niveaux : Niveau 1 (1 mois de dépenses, compte d’épargne), Niveau 2 (2 à 3 mois, CD à court terme ou marché monétaire), Niveau 3 (3 à 6 mois, CD échelonnés). Les réserves adéquates préviennent les décisions de panique lors des ralentissements temporaires.

Suivez les métriques du flux de trésorerie hebdomadairement : solde de trésorerie actuel, trésorerie entrante (30 prochains jours), trésorerie sortante (30 prochains jours), position de trésorerie projetée nette et jours de trésorerie disponible. Configurez des tableaux de bord automatisés montrant ces métriques visuellement. Établissez des déclencheurs de position de trésorerie : vert (6+ mois de réserves), jaune (3 à 6 mois), rouge (moins de 3 mois). Quand jaune, reportez les dépenses discrétionnaires. Quand rouge, mettez en œuvre des mesures d’urgence de préservation de trésorerie. La surveillance régulière prévient les surprises et permet une gestion proactive. De nombreuses plateformes comptables offrent des tableaux de bord de flux de trésorerie en temps réel.

Le flux de trésorerie est le mouvement réel de l'argent entrant et sortant de votre entreprise, tandis que le profit est le revenu moins les dépenses sur papier. Vous pouvez être rentable mais manquer de liquidités si les clients n'ont pas encore payé les factures ou si vous avez investi massivement dans les stocks. Inversement, vous pouvez avoir un flux de trésorerie positif mais être non rentable si vous collectez des dépôts pour une livraison future. 82 % des faillites commerciales sont dues à des problèmes de flux de trésorerie, non à un manque de rentabilité. Le flux de trésorerie détermine si vous pouvez payer les factures, les employés et les fournisseurs à temps.

Projetez le flux de trésorerie 3 à 6 mois à l'avance pour la planification opérationnelle, 12 mois pour la budgétisation annuelle et les décisions stratégiques, et 3 à 5 ans pour les investissements majeurs ou les plans d'expansion. Mettez à jour les projections mensuellement avec les données réelles pour améliorer la précision. Les projections à court terme (3 mois) doivent être détaillées et prudentes. Les projections à long terme (1 à 5 ans) peuvent être moins détaillées mais doivent modéliser divers scénarios (optimiste, réaliste, pessimiste). Les entreprises saisonnières ont besoin de fenêtres de projection plus longues pour planifier les périodes de faible revenu.

Erreurs courantes : 1) Confondre profit et flux de trésorerie (rentable mais illiquide), 2) Ne pas planifier les variations saisonnières, 3) Croître trop rapidement (la croissance consomme de la trésorerie pour les stocks, le personnel, l'infrastructure), 4) Offrir des conditions de paiement sans réserve de trésorerie (les conditions de paiement à 30-60 jours créent des lacunes de trésorerie), 5) Ne pas poursuivre agressivement les factures impayées, 6) Ne pas maintenir des réserves de trésorerie (3-6 mois de dépenses d'exploitation), 7) Effectuer des achats majeurs pendant les périodes de trésorerie serrée, 8) Ignorer les petites dépenses qui s'accumulent.

Maintenez 3 à 6 mois de dépenses d'exploitation en réserves de trésorerie. Calculez les dépenses d'exploitation mensuelles (loyer, salaires, services publics, marketing minimum, services essentiels) et multipliez par 3 à 6. Les entreprises de services avec peu de frais généraux peuvent fonctionner avec 3 mois. Les entreprises basées sur les stocks ou celles avec de longs cycles de vente ont besoin de 6 mois ou plus. Les exigences de réserve augmentent avec : la volatilité de l'entreprise, les modèles de revenus saisonniers, les coûts fixes élevés, les conditions de paiement des clients à long terme et l'incertitude du marché. Les réserves de trésorerie préviennent les réactions de crise lors des ralentissements temporaires.

Stratégies d'amélioration du flux de trésorerie : 1) Accélérer les créances (facturer rapidement, offrir des remises de paiement anticipé, accepter plus de méthodes de paiement, poursuivre les factures impayées), 2) Retarder stratégiquement les dettes (prendre les conditions de paiement complètes offertes, négocier des conditions plus longues, planifier les dépenses importantes), 3) Réduire les stocks (commandes juste-à-temps, dropshipping, négocier la consignation), 4) Réduire les dépenses inutiles, 5) Convertir les actifs en trésorerie (vendre l'équipement inutilisé, sous-louer l'espace excédentaire), 6) Restructurer la dette (refinancer pour réduire les paiements). Même en maintenant les ventes, ces stratégies peuvent améliorer considérablement la position de trésorerie.

Un état des flux de trésorerie rapporte les mouvements de trésorerie historiques (ce qui s'est réellement passé). Une prévision de flux de trésorerie projette les mouvements de trésorerie futurs (ce que vous vous attendez à ce qui se passe). Les états utilisent des données réelles et sont rétrospectifs, requis pour la comptabilité et les impôts. Les prévisions utilisent des estimations et des hypothèses, sont prospectives et guident les décisions commerciales. Mettez à jour les prévisions mensuellement en comparant les données réelles aux données projetées pour améliorer la précision des prédictions. Utilisez les états historiques pour éclairer les hypothèses de prévision. Les deux sont essentiels - les états montrent où vous avez été, les prévisions montrent où vous allez.

Les conditions de paiement créent des écarts de timing entre la vente et la réception de trésorerie. Les conditions Net 30 signifient que vous attendez 30 jours ou plus pour le paiement tout en supportant les coûts. Exemple : 100 000 $ de ventes mensuelles à conditions Net 30 signifie 100 000 $ ou plus en créances impayées constamment. Si vous payez les fournisseurs immédiatement mais collectez lentement, vous financez les achats des clients. Stratégies : offrir des remises de paiement anticipé (remise de 2 % pour paiement dans 10 jours), facturer les intérêts sur les paiements en retard, exiger des dépôts sur les commandes importantes, utiliser des conditions plus courtes pour les nouveaux clients, accepter les cartes de crédit (paiement instantané malgré les frais).

Les entreprises saisonnières connaissent des flux de trésorerie alternant abondance et pénurie. Les magasins de détail peuvent générer 40 % du revenu annuel au Q4 mais avoir des dépenses toute l'année. Cela nécessite : constituer des réserves de trésorerie pendant les saisons hautes, sécuriser des lignes de crédit saisonnières, négocier des conditions de paiement saisonnières avec les fournisseurs, minimiser les coûts fixes, planifier les dépenses majeures pendant les périodes riches en trésorerie et prévoir des cycles saisonniers complets (pas seulement des mois individuels). Modélisez les scénarios du pire cas pour assurer la survie pendant les saisons creuses. De nombreuses entreprises saisonnières échouent non pas en raison d'une faible rentabilité annuelle mais d'une mauvaise gestion de la trésorerie pendant les mois maigres.

Les spécialistes du marketing d'affiliation font face à des dynamiques de flux de trésorerie uniques : les paiements de commissions sont en retard de 30 à 90 jours par rapport aux ventes (vous générez une vente aujourd'hui, payé 60 jours plus tard), les coûts de trafic sont immédiats (payer les publicités avant de gagner les commissions), la création de contenu/sites nécessite un investissement initial et la volatilité des revenus crée un flux de trésorerie imprévisible. Stratégies : maintenir des réserves de trésorerie plus importantes (6 à 12 mois), diversifier entre les marchands avec des calendriers de paiement différents, négocier des conditions de paiement plus rapides avec les meilleurs marchands, se concentrer sur les programmes à paiement rapide pendant les périodes de trésorerie serrée et modéliser soigneusement le timing des paiements de commissions dans les projections.

La croissance consomme de la trésorerie par l'augmentation des stocks, l'ajout de personnel, les installations plus grandes, les créances plus importantes et l'augmentation du marketing. C'est ce qu'on appelle le « paradoxe de la croissance » - le succès crée une crise de trésorerie. Gérez la croissance du flux de trésorerie : croître à un rythme durable (croissance annuelle de 20 à 30 % gérable, croissance de 100 % ou plus risquée), sécuriser le capital de croissance tôt (ligne de crédit avant d'en avoir besoin), accélérer les paiements des clients, négocier de meilleures conditions avec les fournisseurs, maintenir des opérations maigres, externaliser plutôt que d'embaucher, utiliser des modèles sans actifs si possible. De nombreuses entreprises échouent en croissant trop rapidement malgré des marchés et des produits solides.

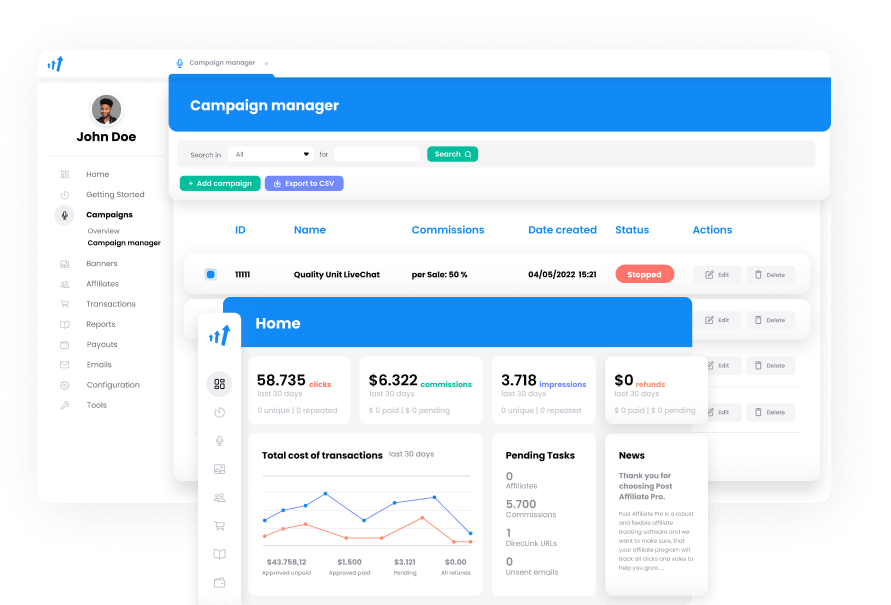

Gérez plusieurs programmes d'affiliation et améliorez les performances de vos partenaires affiliés avec Post Affiliate Pro.

Découvrez les avantages complets du flux de facturation directe, notamment le gain de temps, la réduction des erreurs, l'efficacité des coûts, l'amélioration de...

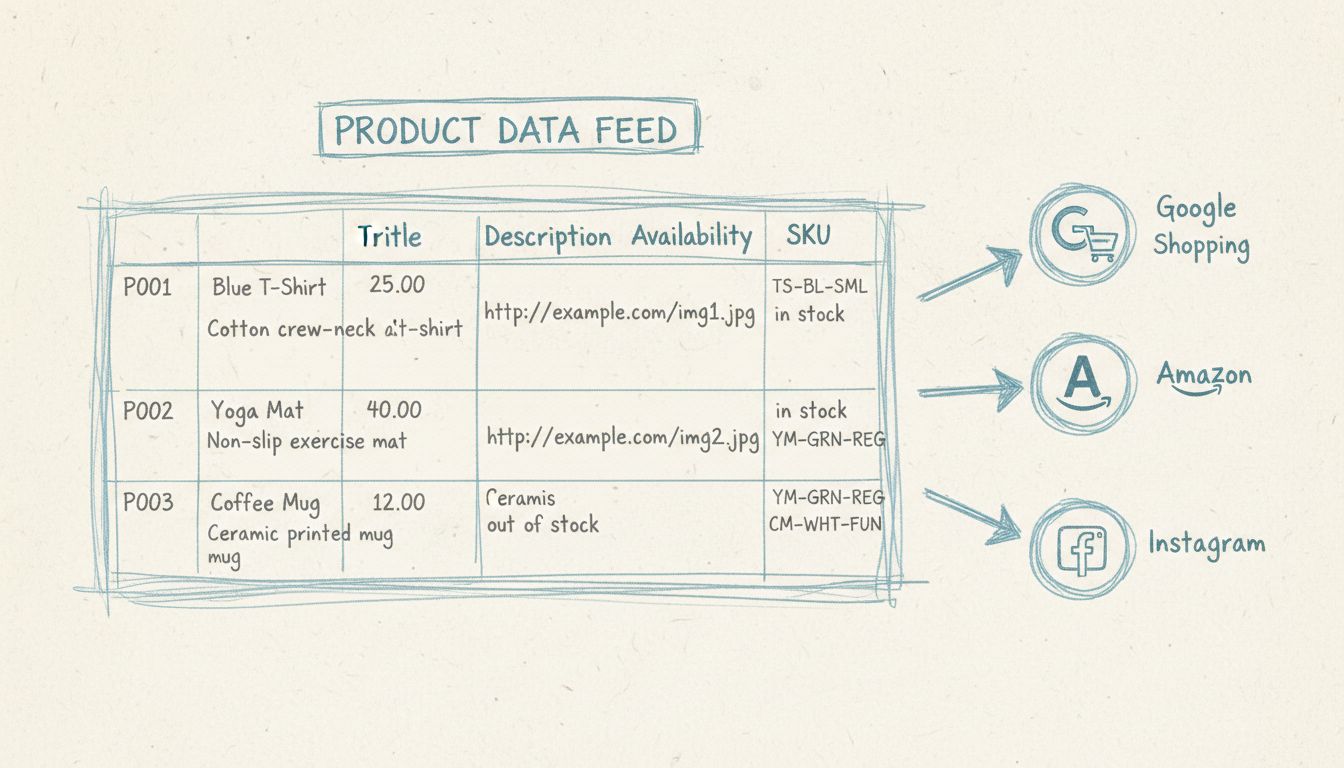

Les flux de données d'affiliation sont des fichiers structurés créés par les marchands pour aider les affiliés à promouvoir plus efficacement des produits et se...

Découvrez ce qu'est un flux produit, son fonctionnement et pourquoi il est essentiel à la réussite de l'e-commerce. Découvrez les formats, les bonnes pratiques ...

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.

Consentement aux Cookies

Nous utilisons des cookies pour améliorer votre expérience de navigation et analyser notre trafic. See our privacy policy.