Qu'est-ce que le Positive Payxa0? Guide complet pour la prévention de la fraude sur les chèques

Découvrez ce qu’est le Positive Pay et comment ce service automatisé de gestion de trésorerie prévient la fraude sur les chèques. Apprenez son fonctionnement, ses avantages, ses coûts et les meilleures pratiques pour les entreprises.

Qu'est-ce que le Positive Payxa0?

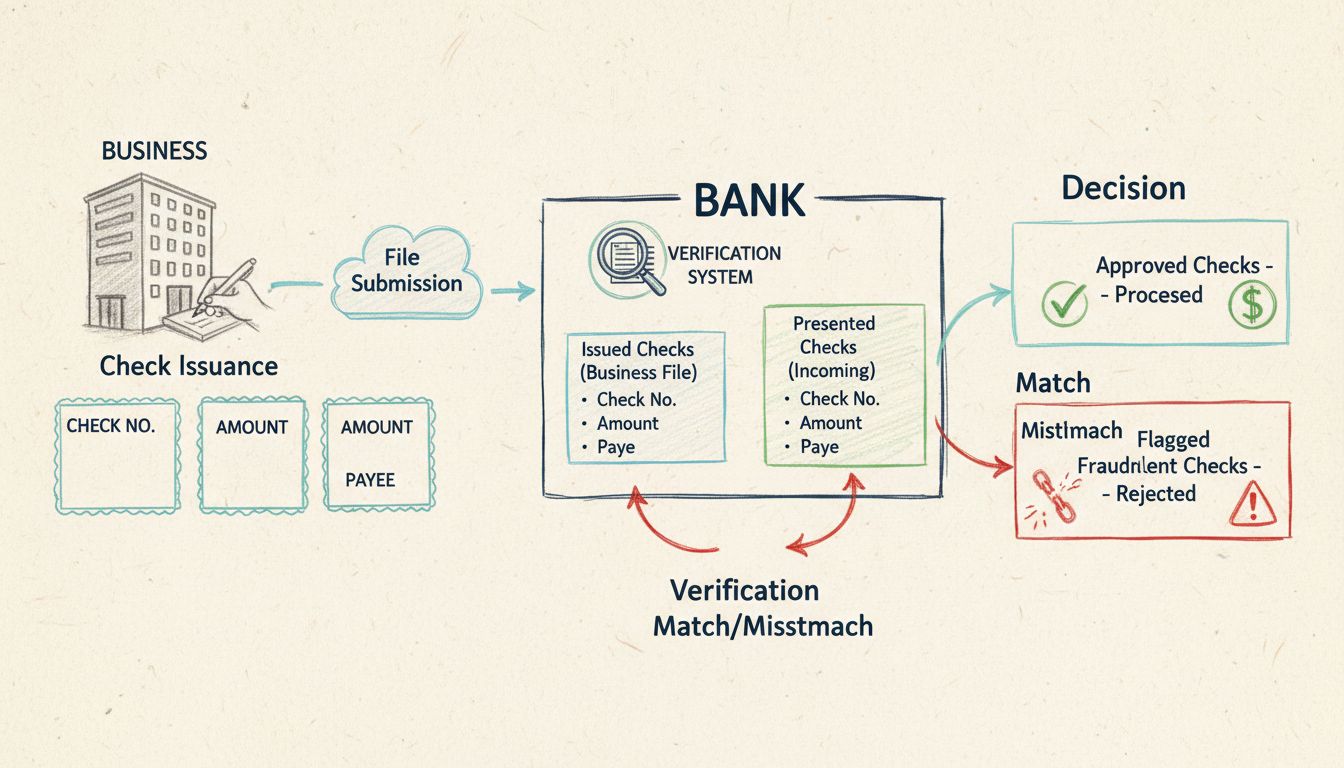

Le Positive Pay est un service automatisé de gestion de trésorerie qui prévient la fraude sur les chèques en vérifiant que les chèques présentés au paiement correspondent à une liste de chèques émis par une entreprise. Il compare des informations telles que le numéro, le montant et le nom du bénéficiaire pour identifier et bloquer les chèques frauduleux ou modifiés avant leur traitement.

Comprendre le Positive Pay : votre guide complet pour la prévention de la fraude sur les chèques

Le Positive Pay est devenu un outil essentiel pour les entreprises qui cherchent à protéger leurs actifs financiers dans un paysage de paiements de plus en plus complexe. Alors que la fraude sur les chèques continue de représenter une menace importante pour les organisations de toutes tailles, comprendre le fonctionnement de ce service automatisé de gestion de trésorerie est crucial pour garantir la sécurité financière. En 2025, malgré l’essor des moyens de paiement numériques, la fraude sur les chèques demeure un problème persistant, les institutions financières signalant chaque année des pertes substantielles. Ce guide complet explore tous les aspects du Positive Pay, des principes fondamentaux aux stratégies de mise en œuvre et aux meilleures pratiques.

Qu’est-ce que le Positive Pay exactement ?

Le Positive Pay est un service automatisé de gestion de trésorerie proposé par les institutions financières agissant comme une barrière protectrice contre la fraude sur les chèques. Le système fonctionne en faisant correspondre électroniquement les chèques présentés au paiement à une liste pré-approuvée de chèques émis par une entreprise. Lorsqu’une anomalie est détectée—qu’il s’agisse d’un montant modifié, d’un nom de bénéficiaire incorrect ou d’un numéro de chèque inexistant sur la liste autorisée—le système signale l’élément comme une exception et en informe l’entreprise pour vérification avant traitement.

Le principe fondamental du Positive Pay est simple mais puissant : seuls les chèques correspondant exactement aux informations fournies par l’entreprise sont automatiquement traités. Toute déviation par rapport à la liste autorisée déclenche un processus de révision, donnant à l’entreprise l’occasion d’empêcher les transactions frauduleuses avant qu’elles n’affectent ses comptes. Cette approche proactive s’avère très efficace pour réduire les pertes liées aux chèques contrefaits, falsifiés ou modifiés. Le service représente un effort collaboratif entre les banques et leurs clients professionnels afin de maintenir l’intégrité du système de paiement et de se protéger contre des schémas de fraude de plus en plus sophistiqués.

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Comment fonctionne le Positive Pay : un processus étape par étape

Le processus Positive Pay suit un flux de travail systématique conçu pour détecter les chèques frauduleux tout en maintenant l’efficacité opérationnelle. Comprendre chaque étape aide les entreprises à maximiser l’efficacité de cet outil de prévention de la fraude.

Étape 1 : Émission de chèques et création du fichier

Lorsqu’une entreprise émet des chèques, elle crée simultanément un enregistrement détaillé de chaque chèque émis. Cet enregistrement, appelé fichier Positive Pay, comprend des informations clés pour chaque chèque : numéro de chèque, date d’émission, montant, nom du bénéficiaire et numéro de compte. L’entreprise doit s’assurer que ces informations sont exactes et complètes, car toute erreur peut entraîner le signalement de chèques légitimes comme exceptions. La plupart des entreprises génèrent ce fichier directement à partir de leur logiciel comptable, qui peut être configuré pour exporter automatiquement les données des chèques dans des formats compatibles avec le système Positive Pay de leur banque.

Étape 2 : Soumission du fichier à la banque

L’entreprise soumet le fichier Positive Pay à son institution financière, généralement via un portail sécurisé de banque en ligne ou un système automatisé de transfert de fichiers. Cette soumission doit se faire rapidement après l’émission des chèques afin de garantir que la banque dispose d’informations à jour lors de la présentation des chèques. Les banques acceptent généralement des fichiers dans plusieurs formats, notamment CSV, TXT, Excel, XML et BAI2, permettant aux entreprises de choisir le format le mieux intégré à leurs systèmes existants. Le moment de la soumission est crucial—idéalement, les entreprises doivent transmettre les fichiers quotidiennement ou au moins avant la fin de chaque journée ouvrée pour garantir une couverture complète.

Étape 3 : Présentation et vérification du chèque

Lorsqu’un chèque est présenté à la banque pour paiement—soit via une chambre de compensation, soit directement—le système Positive Pay de la banque compare automatiquement les détails du chèque au fichier soumis. Le système examine plusieurs points de données : numéro de chèque, montant, numéro de compte et, dans les versions avancées, le nom du bénéficiaire. Cette comparaison a lieu en temps réel ou quasi temps réel, selon les capacités de traitement de la banque. Le processus de vérification est entièrement automatisé, ce qui permet à la banque de traiter des milliers de chèques efficacement tout en maintenant des normes strictes de détection de la fraude.

Étape 4 : Gestion des exceptions et décision

Lorsqu’un chèque correspond à tous les détails du fichier Positive Pay, il est traité normalement sans délai. Cependant, en cas de divergence, le chèque est signalé comme une exception. La banque génère un rapport d’exception et informe l’entreprise via sa plateforme de banque en ligne, par e-mail ou téléphone, selon la gravité et les préférences de l’entreprise. L’entreprise dispose alors d’un délai défini—généralement de 24 à 48 heures—pour examiner l’exception et indiquer à la banque s’il faut payer ou rejeter le chèque. Cette période de décision est cruciale, car elle permet à l’entreprise d’enquêter sur une éventuelle fraude avant d’autoriser le paiement.

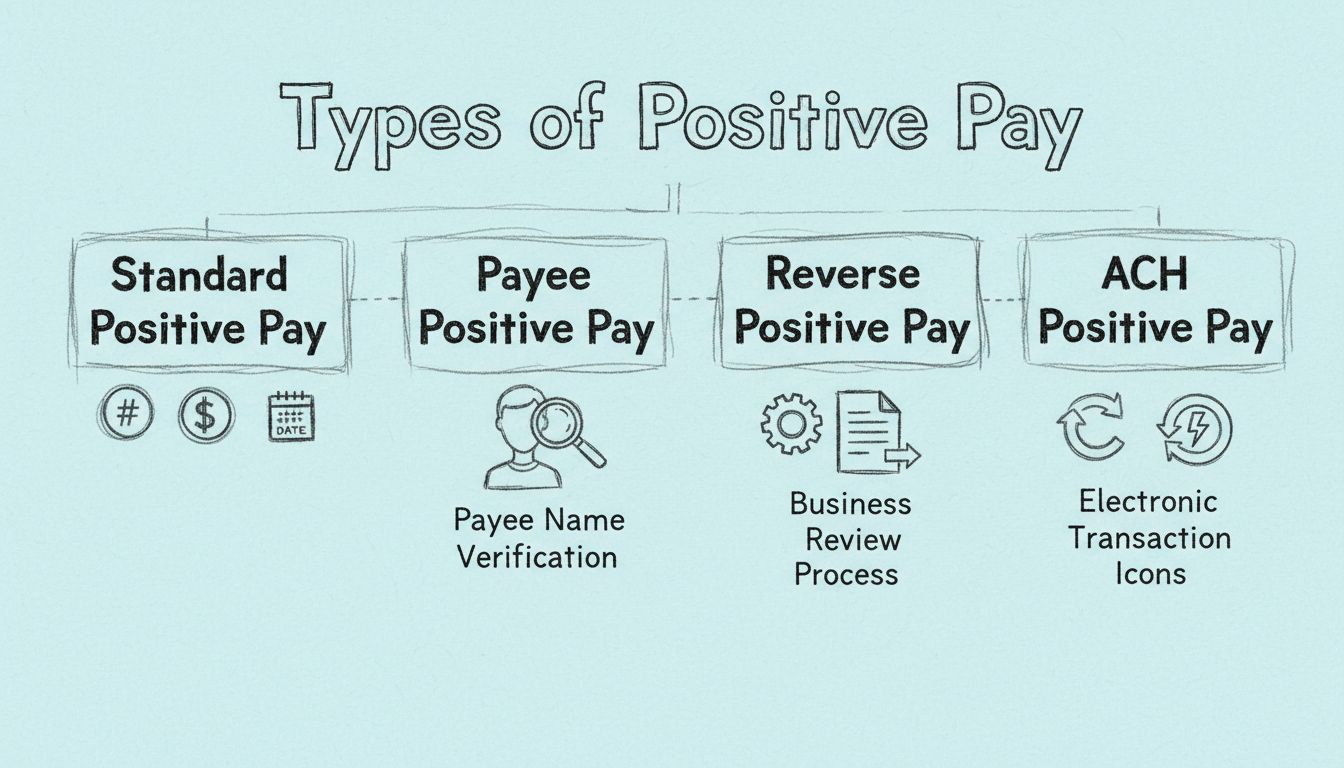

Types de services Positive Pay

Les institutions financières proposent plusieurs variantes du Positive Pay, chacune conçue pour répondre à des besoins spécifiques de prévention de la fraude et aux exigences des entreprises. Comprendre ces différents types aide les entreprises à choisir la solution la mieux adaptée à leur situation.

Le Positive Pay standard représente la forme de base du service, comparant trois éléments clés : le numéro du chèque, le montant et le numéro de compte. Cette version offre une protection solide contre de nombreux types de fraude courants, en particulier ceux impliquant des chèques entièrement fabriqués ou des montants fortement modifiés. Cependant, elle ne vérifie pas le nom du bénéficiaire, ce qui signifie que des chèques avec un bénéficiaire modifié peuvent encore être encaissés si les autres informations correspondent.

Le Payee Positive Pay renforce le service standard en ajoutant la vérification du nom du bénéficiaire par rapport à la liste pré-approuvée. Cette protection supplémentaire est particulièrement précieuse pour éviter les fraudes de type “lavage de chèques”, où les fraudeurs modifient le nom du bénéficiaire sur des chèques légitimes afin de détourner les fonds vers des personnes non autorisées. En vérifiant que le nom du bénéficiaire du chèque présenté correspond exactement à celui autorisé par l’entreprise, ce service détecte un plus grand nombre de tentatives de fraude. De nombreux experts en sécurité recommandent le Payee Positive Pay comme niveau minimum pour une protection complète.

Le Reverse Positive Pay transfère la responsabilité à l’entreprise plutôt qu’à la banque. Avec cette méthode, la banque envoie chaque jour à l’entreprise la liste des chèques présentés au paiement, et l’entreprise examine et approuve chaque chèque avant son traitement. Bien que cette méthode offre un contrôle maximal à l’entreprise, elle exige un travail quotidien conséquent et comporte le risque de délais manqués, qui peuvent entraîner le traitement automatique de chèques si l’entreprise ne répond pas dans le délai imparti.

L’ACH Positive Pay étend la protection contre la fraude au-delà des chèques papier aux transactions électroniques ACH (Automated Clearing House). Ce service permet aux entreprises d’établir des règles et filtres pour les débits et crédits ACH, tels que des listes de fournisseurs autorisés, des plafonds de montants ou des types de transactions spécifiques. Toute transaction ACH ne correspondant pas aux critères établis est signalée pour révision, offrant une protection contre les transferts électroniques non autorisés.

Rejoignez notre newsletter

Soyez le premier à connaître les nouvelles fonctionnalités et mises à jour.

Principaux avantages de la mise en œuvre du Positive Pay

Les avantages du Positive Pay vont bien au-delà de la simple prévention de la fraude et offrent aux entreprises de nombreux bénéfices opérationnels et financiers qui justifient l’investissement dans ce service.

Avantage

Description

Impact

Prévention de la fraude

Détecte les chèques falsifiés, modifiés ou contrefaits avant traitement

Élimine les pertes liées aux chèques frauduleux

Contrôle financier

Les entreprises examinent et approuvent les transactions signalées

Maintient un contrôle serré sur les sorties de trésorerie

Réduction des pertes

Empêche le traitement des paiements non autorisés

Protège les actifs et la trésorerie de l’entreprise

Rapprochement simplifié

Seuls les chèques autorisés sont traités

Facilite le rapprochement entre comptabilité et relevés bancaires

Confiance renforcée

Montre l’engagement envers la sécurité

Renforce la confiance des clients, fournisseurs et partenaires

Efficacité opérationnelle

Processus de vérification automatisé

Réduit la charge de travail manuel du personnel comptable

Soutien à la conformité

Aide à respecter les exigences de contrôle interne

Facilite la conformité SOX et autres réglementations

Le principal avantage est sans conteste la prévention de la fraude. En comparant les détails des chèques à une liste pré-approuvée, le Positive Pay bloque efficacement les chèques falsifiés, modifiés ou contrefaits avant leur traitement. Cette protection est particulièrement cruciale pour les transactions de grande valeur, où l’impact financier d’une fraude peut être catastrophique. Les entreprises ayant mis en place le Positive Pay constatent une réduction significative des incidents de fraude sur les chèques et des pertes associées.

Au-delà de la prévention de la fraude, le Positive Pay offre un meilleur contrôle financier. En examinant et en décidant du paiement des chèques signalés, les entreprises peuvent empêcher les transactions non autorisées et maintenir une gestion rigoureuse de leur trésorerie. Ce niveau de contrôle est particulièrement précieux pour les entreprises ayant des structures de paiement complexes ou opérant dans des environnements à haut risque. La capacité à examiner les exceptions fournit également des informations précieuses sur les schémas de fraude tentés, aidant les entreprises à renforcer leur sécurité globale.

Positive Pay vs. Reverse Positive Pay : comprendre les différences

Bien que les deux services visent à prévenir la fraude sur les chèques, le Positive Pay et le Reverse Positive Pay fonctionnent selon des principes fondamentalement différents et impliquent des niveaux d’implication différents pour l’entreprise.

Avec le Positive Pay traditionnel, la banque joue un rôle actif dans la détection de la fraude. L’entreprise soumet la liste des chèques autorisés, et la banque compare automatiquement chaque chèque présenté à cette liste. Elle signale les divergences et en informe l’entreprise, qui décide ensuite d’autoriser ou non le paiement. Cette approche est souvent qualifiée de « mettre en place et oublier » car, une fois l’installation initiale terminée, l’entreprise répond principalement aux exceptions plutôt que de surveiller activement toutes les transactions.

Le Reverse Positive Pay inverse cette structure de responsabilité. Au lieu que la banque compare les chèques à une liste fournie par l’entreprise, c’est l’entreprise qui reçoit chaque jour la liste des chèques présentés au paiement et doit examiner et approuver chaque chèque. La banque ne traite alors que les chèques approuvés par l’entreprise. Cette méthode donne à l’entreprise un contrôle maximal sur ses transactions mais requiert un effort quotidien important. En cas de non-réponse dans le délai imparti—généralement 24 à 48 heures—la banque peut traiter automatiquement les chèques, ce qui peut permettre à des éléments frauduleux de passer.

Le choix entre ces approches dépend de plusieurs facteurs. Le Positive Pay convient aux entreprises qui préfèrent une approche plus passive et font confiance aux capacités de détection de fraude de leur banque. Le Reverse Positive Pay séduit les entreprises qui veulent un contrôle maximal et disposent de ressources pour dédier du personnel à la vérification quotidienne des chèques. La plupart des experts financiers recommandent le Positive Pay traditionnel, car il offre un équilibre entre sécurité et efficacité opérationnelle.

Comprendre les coûts et frais du Positive Pay

La structure tarifaire du Positive Pay varie fortement selon l’institution financière, le type d’entreprise et le niveau de service choisi. Comprendre ces coûts est essentiel pour les entreprises qui envisagent de mettre en place ce service.

Certaines institutions financières proposent le Positive Pay comme service gratuit inclus avec les comptes courants professionnels, notamment pour les grands comptes ou ceux ayant des volumes de transactions importants. D’autres banques facturent des frais d’installation allant de 50 $ à 500 $, selon la complexité de la mise en œuvre. Les frais de service mensuels varient généralement entre 25 $ et 100 $, certaines banques proposant une tarification progressive selon le nombre de chèques traités ou d’exceptions gérées.

Des frais à l’unité représentent un autre modèle courant, où les banques facturent un faible montant—en général entre 0,25 $ et 1,00 $—pour chaque chèque vérifié via le système Positive Pay. Pour les entreprises traitant un grand volume de chèques, ces frais peuvent s’accumuler significativement. Certaines banques facturent également des frais supplémentaires pour des fonctionnalités spécifiques, telles que la vérification du nom du bénéficiaire, l’ACH Positive Pay ou l’intégration avec les logiciels comptables.

Lors de l’évaluation des coûts du Positive Pay, les entreprises doivent prendre en compte les économies potentielles réalisées grâce à la prévention de la fraude. Un seul chèque frauduleux important peut coûter des milliers de dollars, rendant le service Positive Pay rentable même s’il semble coûteux. Les entreprises devraient demander des informations tarifaires détaillées à leur banque et calculer le retour sur investissement en fonction de leur volume de chèques et du niveau de risque de fraude.

Meilleures pratiques pour maximiser l’efficacité du Positive Pay

La mise en place du Positive Pay n’est qu’une première étape ; maximiser son efficacité exige une attention continue et le respect des meilleures pratiques.

Maintenir des soumissions de fichiers précises et ponctuelles – La base d’un Positive Pay efficace est la qualité des données. Les entreprises doivent veiller à ce que toutes les informations transmises à la banque soient exactes et complètes. Les numéros de chèques, montants, noms de bénéficiaires et dates doivent correspondre exactement à ce qui figure sur les chèques. La soumission rapide des fichiers—idéalement au quotidien—garantit que la banque dispose d’informations à jour lors de la présentation des chèques. Un retard peut entraîner le rejet de chèques légitimes ou le passage de chèques frauduleux.

Établir des contrôles internes clairs – Les entreprises doivent mettre en place des contrôles internes stricts pour l’émission des chèques et la création des fichiers Positive Pay. Cela inclut la séparation des tâches, afin que la personne autorisant les chèques soit différente de celle qui crée le fichier, réduisant ainsi le risque de collusion. Des audits réguliers du processus Positive Pay permettent d’identifier et de corriger les erreurs avant qu’elles n’affectent l’activité.

Examiner et traiter rapidement les exceptions – Lorsque la banque signale des exceptions, l’entreprise doit les examiner rapidement et donner des instructions claires à la banque. Tout retard peut entraîner le traitement ou le rejet automatique de chèques, provoquant des perturbations opérationnelles. L’établissement d’un processus structuré pour l’examen et la prise de décision sur les exceptions assure une réactivité constante et rapide.

Sélectionner des fonctionnalités de service complètes – Les entreprises doivent évaluer leur niveau de risque et choisir les fonctions Positive Pay adaptées. Pour la plupart, le Payee Positive Pay représente le niveau minimal recommandé. Les entreprises gérant d’importants volumes de transactions ACH devraient également envisager l’ACH Positive Pay. Il est plus rentable de choisir des fonctionnalités complètes dès le départ que de les ajouter ultérieurement.

Contrôler et ajuster les règles régulièrement – Pour les entreprises utilisant l’ACH Positive Pay ou le Reverse Positive Pay, il est important de revoir et d’ajuster régulièrement les règles afin qu’elles restent efficaces au fur et à mesure de l’évolution de l’activité. Les nouveaux fournisseurs doivent être ajoutés aux listes autorisées et les plafonds ajustés selon les besoins. Un audit trimestriel des règles Positive Pay permet de maintenir un niveau optimal de protection contre la fraude.

Formats de fichiers Positive Pay courants et méthodes de soumission

Les institutions financières acceptent les fichiers Positive Pay dans divers formats pour s’adapter aux systèmes et préférences des entreprises. Comprendre ces options aide à choisir le format le mieux intégré à l’infrastructure existante.

Les fichiers CSV (Comma-Separated Values) sont le format le plus répandu. Ces fichiers texte simples comportent un enregistrement par ligne avec des champs séparés par des virgules. Les fichiers CSV sont faciles à générer depuis les logiciels comptables et peuvent être ouverts dans des tableurs pour vérification avant soumission. La plupart des banques acceptent ce format, ce qui en fait un excellent choix pour une compatibilité maximale.

Les fichiers TXT (texte) offrent une autre solution simple, utilisant souvent des formats à largeur fixe ou délimités. Les fichiers à largeur fixe allouent un nombre précis de caractères à chaque champ, tandis que les fichiers délimités utilisent des séparateurs tels que des tabulations ou des barres verticales. Les fichiers texte sont compatibles avec les systèmes anciens et souvent préférés par les entreprises dotées de logiciels comptables plus anciens.

Les fichiers Excel (XLS, XLSX) sont acceptés par certaines institutions, surtout celles disposant de portails bancaires modernes. Ils présentent l’avantage de la familiarité pour les utilisateurs et permettent une vérification et une édition aisées avant soumission. Cependant, pour des raisons de sécurité liées aux macros, certaines banques en limitent l’utilisation.

Les fichiers XML (eXtensible Markup Language) offrent une flexibilité maximale pour les entreprises ayant des structures de données complexes ou des besoins spécifiques. Les fichiers XML peuvent définir des champs et des hiérarchies personnalisés, ce qui les rend adaptés à des implémentations Positive Pay sophistiquées. Toutefois, ils exigent une expertise technique plus poussée pour leur génération et validation.

Les formats BAI2 (Bank Administration Institute Format 2) et NACHA (National Automated Clearing House Association) sont des formats spécialisés utilisés pour des communications bancaires spécifiques. Le BAI2 est couramment utilisé pour la transmission de relevés bancaires, tandis que le NACHA est le standard pour les transactions ACH. Certaines banques acceptent ces formats pour les soumissions Positive Pay, en particulier dans le cadre des services ACH Positive Pay.

Relever les défis courants du Positive Pay

Bien que le Positive Pay soit très efficace, les entreprises peuvent rencontrer certains défis lors de la mise en œuvre et de l’utilisation quotidienne. Comprendre ces défis et savoir les relever permet de garantir la réussite du déploiement.

Les faux positifs se produisent lorsque des chèques légitimes sont signalés comme exceptions à cause de petites divergences. Cela peut provenir d’erreurs de saisie, de problèmes de séquence de numéros ou de décalages de timing entre l’émission des chèques et la soumission du fichier. Les entreprises peuvent minimiser ces cas grâce à des procédures rigoureuses de contrôle qualité lors de la création et de la soumission des fichiers. Une communication régulière avec la banque sur les motifs d’exception aide à détecter et corriger des anomalies récurrentes.

Les délais manqués représentent un risque important avec le Reverse Positive Pay, et peuvent aussi survenir avec le Positive Pay traditionnel si l’entreprise ne répond pas rapidement aux exceptions. L’établissement de procédures claires d’examen et de prise de décision, avec des collaborateurs dédiés à la réactivité, aide à éviter ce risque. De nombreuses banques proposent des règles automatisées pour traiter certains types d’exceptions sans intervention humaine.

Les erreurs de soumission de fichiers peuvent survenir si une entreprise transmet des fichiers Positive Pay incomplets ou inexacts. Cela peut entraîner le rejet de chèques légitimes ou le paiement de chèques frauduleux. La mise en place de procédures de validation avant soumission—comme le rapprochement du fichier Positive Pay avec le registre des chèques—permet de détecter les erreurs en amont.

Les défis d’intégration peuvent apparaître lors de la connexion du système Positive Pay avec les logiciels comptables ou les plateformes bancaires existantes. Une collaboration étroite avec la banque et l’éditeur du logiciel comptable facilite une intégration fluide. De nombreux logiciels comptables modernes intègrent la génération de fichiers Positive Pay, simplifiant ainsi le processus.

L’avenir du Positive Pay et de la prévention de la fraude sur les chèques

À mesure que la technologie financière évolue, le Positive Pay s’adapte pour relever de nouvelles menaces et exploiter de nouvelles capacités. En 2025, plusieurs tendances dessinent l’avenir de la prévention de la fraude sur les chèques.

L’authentification renforcée devient de plus en plus importante à mesure que les fraudeurs développent des techniques sophistiquées. Les banques mettent en place des méthodes avancées de vérification, incluant la vérification par image où des images numériques des chèques sont comparées aux données soumises, ou l’authentification biométrique pour l’autorisation des chèques. Ces améliorations apportent des couches de protection supplémentaires à la comparaison traditionnelle des données.

L’intelligence artificielle et l’apprentissage automatique s’intègrent aux systèmes Positive Pay pour améliorer la précision de la détection de la fraude. Les algorithmes d’IA peuvent repérer des schémas dans les exceptions susceptibles de révéler de nouveaux types de fraude, permettant aux banques d’alerter les entreprises de manière proactive. Les modèles d’apprentissage automatique peuvent aussi réduire les faux positifs en s’appuyant sur l’historique des exceptions.

L’intégration avec les systèmes de paiement numériques étend la portée du Positive Pay au-delà des chèques papier. Avec l’essor des paiements digitaux, le Positive Pay couvre désormais les transactions ACH, virements et autres paiements électroniques. Cette approche globale garantit une protection homogène contre la fraude sur tous les canaux de paiement.

Le traitement en temps réel devient la norme grâce à l’investissement des banques dans des infrastructures de paiement plus rapides. La vérification Positive Pay en temps réel permet d’accepter ou de rejeter un chèque immédiatement lors de sa présentation, au lieu d’attendre un traitement par lots. Cette accélération améliore l’efficacité opérationnelle tout en maintenant une forte protection contre la fraude.

Conclusion : tirer le meilleur parti du Positive Pay pour votre entreprise

Le Positive Pay demeure l’un des outils les plus efficaces pour prévenir la fraude sur les chèques en 2025. En comprenant le fonctionnement du service, en évaluant les différents types disponibles et en appliquant les meilleures pratiques, les entreprises peuvent réduire considérablement leur risque de fraude et protéger leurs actifs financiers. L’investissement dans le Positive Pay—qu’il s’agisse de frais directs ou de l’intégration dans une relation bancaire globale—est généralement justifié par les bénéfices en termes de prévention de la fraude et d’efficacité opérationnelle. Face à l’évolution de la fraude sur les chèques, le Positive Pay continue de s’adapter, offrant aux entreprises la protection nécessaire pour garantir leur sécurité financière et leur intégrité opérationnelle.

Protégez la trésorerie de votre entreprise avec une prévention avancée de la fraude

Tout comme le Positive Pay protège les entreprises contre la fraude sur les chèques, PostAffiliatePro protège votre programme d'affiliation contre les activités frauduleuses. Notre système complet de détection de fraude garantit que seules les transactions légitimes sont traitées, protégeant ainsi vos revenus et l'intégrité de votre programme.

Comment fonctionne Positive Pay ? Guide complet pour la prévention de la fraude par chèque

Découvrez comment fonctionne Positive Pay pour prévenir la fraude par chèque. Découvrez le processus étape par étape, les avantages, les types de Positive Pay e...

Découvrez comment Positive Pay protège les entreprises contre la fraude aux chèques grâce à un processus de vérification automatisé. Apprenez-en plus sur ses mé...

Types de Positive Payxa0: Standard, Bénéficiaire, Inversé et ACH expliqués

Guide complet sur les quatre types de systèmes Positive Payxa0: Standard, Bénéficiaire, Inversé et ACH Positive Pay. Découvrez comment chacun protège contre la ...

9 min de lecture

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.