Positive Pay est un service de prévention de la fraude utilisé par les institutions financières pour vérifier les chèques et protéger les entreprises contre les transactions non autorisées.

Positive Pay est essentiellement un service automatisé de gestion de trésorerie, conçu avec soin pour détecter et prévenir la fraude aux chèques en vérifiant les chèques présentés au paiement par rapport à une liste de chèques émis par une entreprise. Cette séquence de vérification implique un examen croisé des informations essentielles du chèque comme le numéro du chèque, le montant et le numéro de compte. Toute incohérence est rapidement signalée pour un examen approfondi, permettant à l’entreprise d’autoriser ou de refuser le paiement. Ce système agit ainsi comme un rempart contre les pertes et responsabilités financières, offrant aux entreprises une sécurité supplémentaire dans leurs opérations financières.

Comment fonctionne Positive Pay ?

Positive Pay fonctionne grâce à une série de processus systématiques orchestrés pour garantir que seuls les chèques autorisés soient traités avec succès. Voici une présentation étape par étape :

Émission de chèques : Une entreprise émet des chèques et enregistre les informations clés telles que les numéros de chèques, les dates, les montants et les noms des bénéficiaires dans un fichier d’émission de chèques.

Soumission du fichier : L’entreprise transmet ensuite ce fichier à sa banque, généralement via une plateforme en ligne, listant tous les chèques émis.

Présentation du chèque : Lorsqu’un chèque est présenté au paiement, la banque effectue un processus de vérification par rapport à la liste soumise.

Vérification :

Correspondance : Si les informations correspondent, le chèque est traité normalement.

Non-correspondance : Les écarts déclenchent une alerte, invitant la banque et l’entreprise à un examen plus approfondi.

Décision de l’entreprise : Les chèques signalés font l’objet d’une revue par l’entreprise, qui autorise ou refuse leur traitement par la banque.

Traitement final : Les transactions sont finalisées selon les instructions de l’entreprise.

Ce processus méticuleux garantit que seuls les chèques légitimes sont acceptés, constituant une ligne de défense contre les tentatives de fraude.

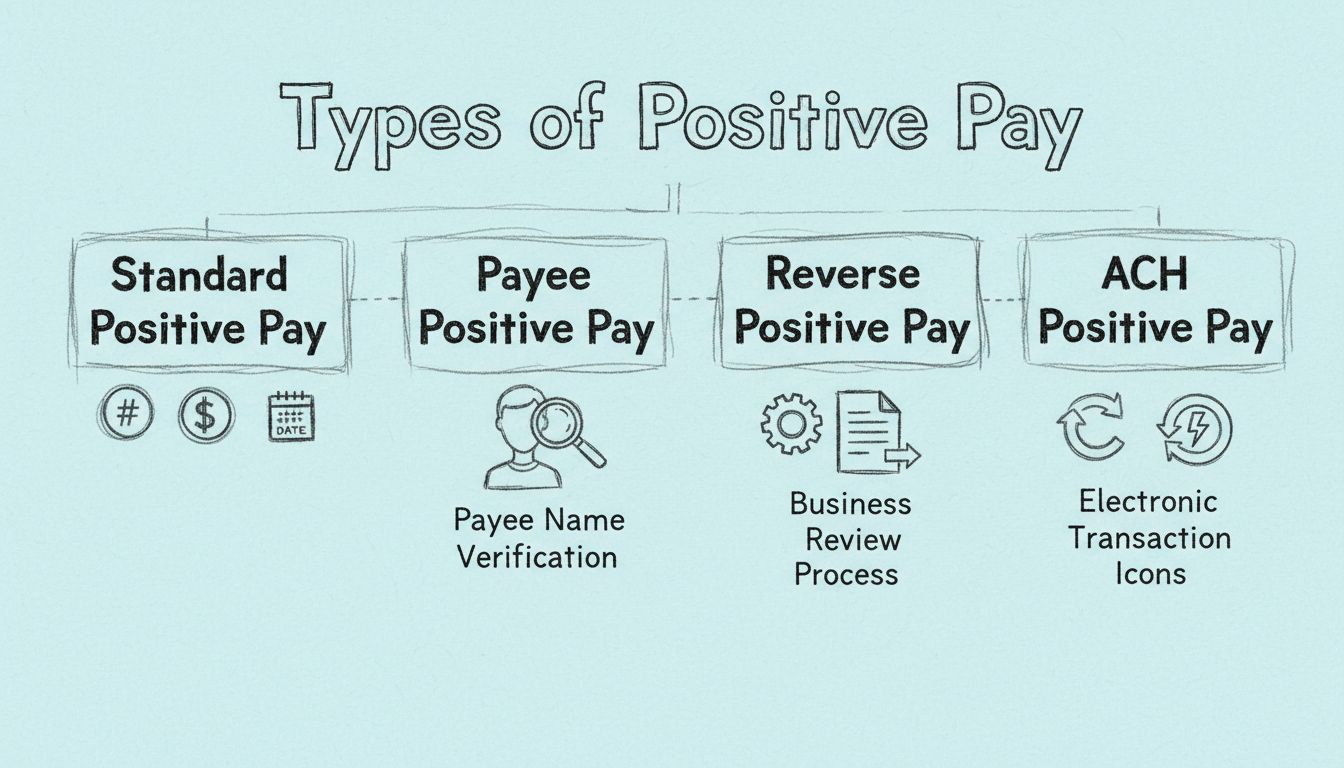

Les variantes de Positive Pay

Positive Pay n’est pas un système monolithique ; il existe différentes versions adaptées à des besoins précis de prévention de la fraude :

Positive Pay standard : Cette version classique compare les numéros de chèques, les montants et les numéros de comptes à une liste approuvée.

Positive Pay bénéficiaire : Une version avancée intégrant la vérification du nom du bénéficiaire, pour lutter contre les risques de chèques altérés ou lavés.

Reverse Positive Pay : Cette variante transfère la responsabilité à l’entreprise, qui doit examiner les chèques présentés au paiement et alerter la banque en cas de chèques non autorisés.

ACH Positive Pay : S’adresse aux transactions électroniques avec des filtres et paramètres spécifiques pour les opérations ACH, signalant toute opération non autorisée pour examen.

Les avantages de Positive Pay

La mise en œuvre de Positive Pay offre de nombreux avantages aux entreprises :

Prévention de la fraude : Réduit considérablement le risque de fraude aux chèques en s’assurant que seuls les chèques autorisés sont traités.

Contrôle financier : Renforce le contrôle sur les opérations financières, permettant aux entreprises de bloquer les paiements non autorisés.

Réduction des pertes : Constitue une arme contre les pertes financières liées aux chèques frauduleux.

Réconciliation simplifiée : Facilite la réconciliation comptable en alignant plus facilement les écritures avec les relevés bancaires.

Confiance accrue : Démontre un engagement pour la sécurité financière et renforce la confiance des parties prenantes.

Mise en place de Positive Pay

La mise en œuvre de Positive Pay nécessite une collaboration étroite entre l’entreprise et sa banque :

Souscription : L’entreprise doit s’inscrire au programme Positive Pay proposé par sa banque.

Création du fichier d’émission de chèques : Il est essentiel de compiler et transmettre à la banque tous les chèques émis.

Intégration des systèmes : Veiller à la synchronisation entre le logiciel comptable de l’entreprise et le système Positive Pay pour un transfert fluide des données.

Mises à jour régulières : Mettre continuellement à jour les fichiers d’émission et les règles de décision, notamment pour les transactions ACH, afin d’assurer l’efficacité du dispositif.

Gestion des exceptions : Surveiller attentivement les rapports d’exception et réagir rapidement aux chèques signalés pour contrer toute tentative de fraude.

Positive Pay dans le marketing d’affiliation et les logiciels

Dans le marketing d’affiliation

et les domaines logiciels associés, Positive Pay joue un rôle majeur dans la préservation de l’intégrité financière. En sécurisant les transactions, les entreprises peuvent garantir que les paiements d’affiliés et autres opérations financières restent à l’abri de la fraude. La mise en place de Positive Pay peut aussi renforcer la confiance au sein des réseaux d’affiliation, assurant aux affiliés la sécurité et la légitimité de leurs commissions et paiements.

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Avec le Positive Pay traditionnel, la banque joue un rôle actif dans la détection des fraudes. L’entreprise soumet une liste de chèques autorisés, et la banque compare automatiquement chaque chèque présenté à cette liste. La banque signale les anomalies et en informe l’entreprise, qui décide alors d’autoriser ou non le paiement. Cette approche est souvent décrite comme « configurer et oublier » : une fois la mise en place initiale effectuée, l’entreprise réagit principalement aux exceptions plutôt que de surveiller activement toutes les transactions.

Le Reverse Positive Pay inverse cette répartition des responsabilités. Au lieu que la banque compare les chèques à une liste fournie par l’entreprise, c’est l’entreprise qui reçoit chaque jour une liste des chèques présentés au paiement et doit activement examiner et approuver chacun d’eux. La banque traite ensuite uniquement les chèques approuvés. Cette méthode offre un contrôle maximal sur les transactions, mais exige un effort quotidien important. Si l’entreprise ne répond pas dans le délai imparti — généralement 24 à 48 heures — la banque peut traiter automatiquement les chèques, laissant potentiellement passer des éléments frauduleux.

Le choix entre ces deux approches dépend de plusieurs facteurs. Le Positive Pay convient aux entreprises qui préfèrent une approche plus passive et font confiance aux capacités de détection de fraude de leur banque. Le Reverse Positive Pay s’adresse aux entreprises souhaitant un contrôle maximal et disposant des ressources nécessaires pour consacrer du personnel à l’examen quotidien des chèques. La plupart des experts financiers recommandent le Positive Pay traditionnel pour la majorité des entreprises, en raison de son équilibre entre sécurité et efficacité opérationnelle.

Problèmes courants avec Positive Pay

Les faux positifs surviennent lorsque des chèques légitimes sont signalés comme exceptions en raison de légères anomalies — erreurs de saisie, problèmes de séquence de numérotation ou décalages de timing entre l’émission des chèques et la soumission du fichier Positive Pay. La mise en place de procédures de contrôle qualité lors de la création du fichier permet de les minimiser.

Les délais non respectés représentent un risque significatif, en particulier avec le Reverse Positive Pay. L’établissement de procédures claires avec du personnel désigné responsable des réponses aux exceptions en temps voulu permet d’éviter ce problème. De nombreuses banques proposent des règles de décision automatisées pour certains types d’exceptions.

Les erreurs de soumission du fichier (fichiers Positive Pay incomplets ou inexacts) peuvent entraîner le rejet de chèques légitimes ou le traitement de chèques frauduleux. Rapprocher le fichier Positive Pay du registre des chèques avant soumission permet de détecter les erreurs rapidement.

Les difficultés d’intégration peuvent survenir lors de la connexion des systèmes Positive Pay aux logiciels comptables existants. Travailler conjointement avec la banque et l’éditeur du logiciel comptable assure une intégration fluide ; la plupart des systèmes comptables modernes incluent la génération de fichiers Positive Pay en natif.

Rejoignez notre newsletter

Soyez le premier à connaître les nouvelles fonctionnalités et mises à jour.

Bonnes pratiques pour maximiser l’efficacité de Positive Pay

Maintenir des soumissions de fichiers précises et ponctuelles — toutes les informations sur les chèques doivent être correctes et soumises rapidement, idéalement chaque jour, pour s’assurer que la banque dispose des données à jour lors de la présentation des chèques.

Établir des contrôles internes clairs — séparer les fonctions de sorte que la personne autorisant les chèques soit différente de celle qui crée le fichier Positive Pay. Des audits réguliers du processus permettent d’identifier les erreurs avant qu’elles n’impactent les opérations.

Examiner et traiter rapidement les exceptions — les retards dans les réponses peuvent entraîner le traitement ou le rejet automatique des chèques. Établir un processus de revue et de décision clair avec du personnel désigné.

Sélectionner des fonctionnalités de service complètes — pour la plupart des entreprises, le Positive Pay bénéficiaire représente la protection minimale recommandée. Les entreprises ayant des volumes ACH importants devraient également envisager l’ACH Positive Pay.

Surveiller et ajuster régulièrement les règles — pour l’ACH Positive Pay ou le Reverse Positive Pay, revoir et mettre à jour les règles trimestriellement afin de refléter l’évolution des fournisseurs, des plafonds de transaction et des besoins de l’entreprise.

L’avenir de Positive Pay

Les méthodes d’authentification renforcée s’étendent au-delà de la simple correspondance de données — notamment la vérification par image où les images numériques des chèques sont comparées aux données soumises, et l’authentification biométrique pour l’autorisation des chèques.

L’intelligence artificielle et le Machine Learning sont intégrés pour améliorer la précision de la détection des fraudes. Les algorithmes d’IA identifient des schémas dans les données d’exception qui indiquent des méthodes de fraude émergentes, tandis que les modèles de Machine Learning réduisent les faux positifs en apprenant des données historiques.

L’intégration avec les systèmes de paiement numérique étend la portée de Positive Pay au-delà des chèques papier aux transactions ACH, virements et autres types de paiements électroniques.

Le traitement en temps réel devient la norme alors que les banques investissent dans des infrastructures plus rapides, permettant de valider ou rejeter les chèques immédiatement à leur présentation plutôt qu’en attente d’un traitement par lots.

Questions fréquemment posées

Positive Pay est un service automatisé de gestion de trésorerie qui prévient la fraude aux chèques en vérifiant les chèques présentés au paiement par rapport à une liste de chèques émis par une entreprise.

Positive Pay fonctionne en obligeant les entreprises à soumettre à leur banque une liste des chèques émis. Lorsqu'un chèque est présenté au paiement, la banque vérifie ses informations par rapport à cette liste et signale toute anomalie pour examen.

Les types incluent Positive Pay standard, Positive Pay bénéficiaire, Reverse Positive Pay et ACH Positive Pay, chacun répondant à différents besoins de vérification et types de transactions.

Les avantages incluent une prévention significative de la fraude, un meilleur contrôle financier, la réduction des pertes dues aux chèques frauduleux, une réconciliation simplifiée et une plus grande confiance des parties prenantes.

Découvrez le glossaire du marketing d'affiliation

Décryptez le langage du marketing d'affiliation et maîtrisez les termes clés pour réussir dans vos démarches.

Comment fonctionne Positive Pay ? Guide complet pour la prévention de la fraude par chèque

Découvrez comment fonctionne Positive Pay pour prévenir la fraude par chèque. Découvrez le processus étape par étape, les avantages, les types de Positive Pay e...

Types de Positive Payxa0: Standard, Bénéficiaire, Inversé et ACH expliqués

Guide complet sur les quatre types de systèmes Positive Payxa0: Standard, Bénéficiaire, Inversé et ACH Positive Pay. Découvrez comment chacun protège contre la ...

Découvrez comment le système de vérification croisée de PostAffiliatePro détecte la fraude sophistiquée en corrélant les commandes du même type de commission....

12 min de lecture

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.