Qu'est-ce qu'un processeur de paiement : Guide complet

Découvrez comment fonctionnent les processeurs de paiement, leur rôle dans les transactions, les mesures de sécurité, les coûts.

10 min de lecture

Découvrez ce que sont les processeurs de paiement, comment ils fonctionnent et pourquoi ils sont essentiels pour le paiement des affiliés. Comprenez l’écosystème des paiements et le choix du processeur pour votre programme d’affiliation.

Les processeurs de paiement agissent comme des intermédiaires entre les commerçants et les institutions financières, gérant l'autorisation, le traitement et le règlement des transactions électroniques, y compris les cartes de crédit, les cartes de débit et les portefeuilles numériques. Ils transmettent de manière sécurisée les données de paiement, vérifient la disponibilité des fonds et facilitent le transfert d'argent entre les comptes bancaires des clients et des entreprises.

Les processeurs de paiement sont des sociétés de services financiers spécialisées qui jouent le rôle d’intermédiaires essentiels dans l’écosystème des paiements, reliant les commerçants et les affiliés au système financier au sens large. Ils prennent en charge les exigences techniques et réglementaires complexes liées au transfert d’argent entre les parties, garantissant que les transactions sont sécurisées, conformes et exécutées efficacement. Lorsque vous effectuez un paiement via n’importe quel canal numérique—qu’il s’agisse d’une carte de crédit, d’un virement bancaire ou d’un portefeuille numérique—un processeur de paiement œuvre en coulisses pour rendre cette transaction possible. Pour les réseaux d’affiliation utilisant PostAffiliatePro, les processeurs de paiement sont essentiels pour automatiser le versement des commissions et garantir aux affiliés la réception fiable de leurs gains.

Le rôle des processeurs de paiement va bien au-delà du simple transfert d’argent. Ces entreprises gèrent l’ensemble du cycle de vie de la transaction, du moment où un client initie un paiement jusqu’au règlement final des fonds sur le compte bancaire du commerçant. Elles mettent en œuvre des mesures de sécurité sophistiquées pour protéger les données financières sensibles, se conforment aux normes de l’industrie telles que la PCI DSS (Payment Card Industry Data Security Standard) et offrent des capacités de détection de fraude qui protègent à la fois les commerçants et les clients. Comprendre le fonctionnement des processeurs de paiement est crucial pour toute personne gérant un programme d’affiliation, car le choix du processeur a un impact direct sur la rapidité des paiements, leur fiabilité et l’expérience globale de vos partenaires affiliés.

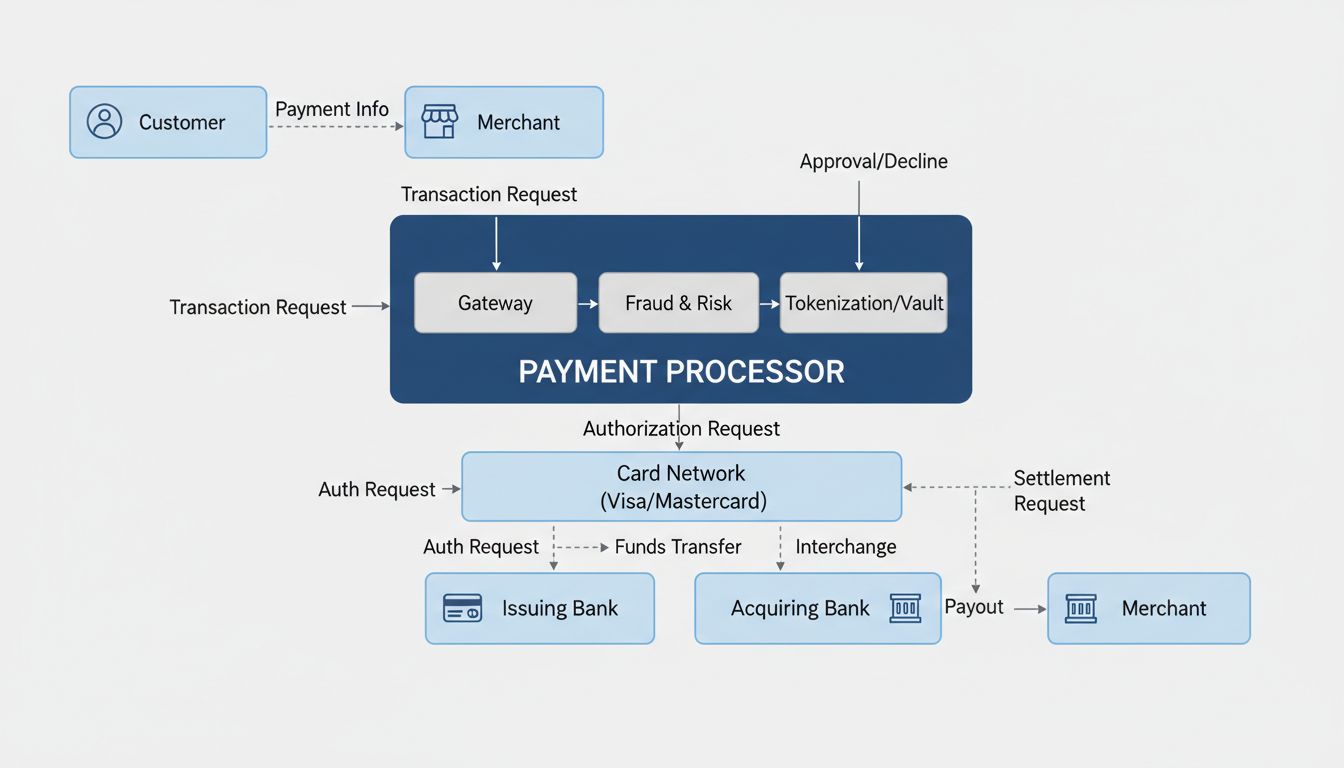

Le système de traitement des paiements implique de nombreuses parties interconnectées travaillant ensemble dans une séquence soigneusement orchestrée. Lorsqu’un client effectue un achat ou qu’un affilié gagne une commission, le processeur de paiement initie une série d’étapes qui aboutissent au transfert des fonds vers le bon compte. Ce processus a lieu en temps réel, bien que le règlement effectif des fonds puisse prendre de un à trois jours ouvrés selon le mode de paiement et les institutions impliquées.

Le flux de transaction commence lorsqu’un client initie un paiement en sélectionnant son mode de paiement préféré et en saisissant ses coordonnées. Le processeur de paiement chiffre immédiatement ces informations sensibles à l’aide de protocoles de cryptage avancés pour garantir qu’elles ne puissent pas être interceptées ou accessibles par des personnes non autorisées. Ces données cryptées sont ensuite transmises de manière sécurisée à la banque acquéreuse, c’est-à-dire l’institution financière qui détient le compte du commerçant. La banque acquéreuse transmet la transaction au réseau de cartes approprié (tel que Visa ou Mastercard) s’il s’agit d’un paiement par carte, qui la dirige alors vers la banque émettrice du client pour autorisation.

La banque émettrice effectue des vérifications critiques, notamment la confirmation que le client dispose de fonds suffisants et que la transaction ne viole aucune règle de fraude ou restriction de compte. Cette décision d’autorisation est communiquée via le réseau de cartes à la banque acquéreuse puis au processeur de paiement, généralement en quelques secondes. Une fois approuvée, le processeur de paiement facilite le processus de règlement, qui consiste en le transfert effectif des fonds du compte bancaire du client vers le compte du commerçant. Le compte du commerçant est crédité du montant du paiement, moins les frais de traitement facturés par le processeur de paiement et la banque acquéreuse.

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

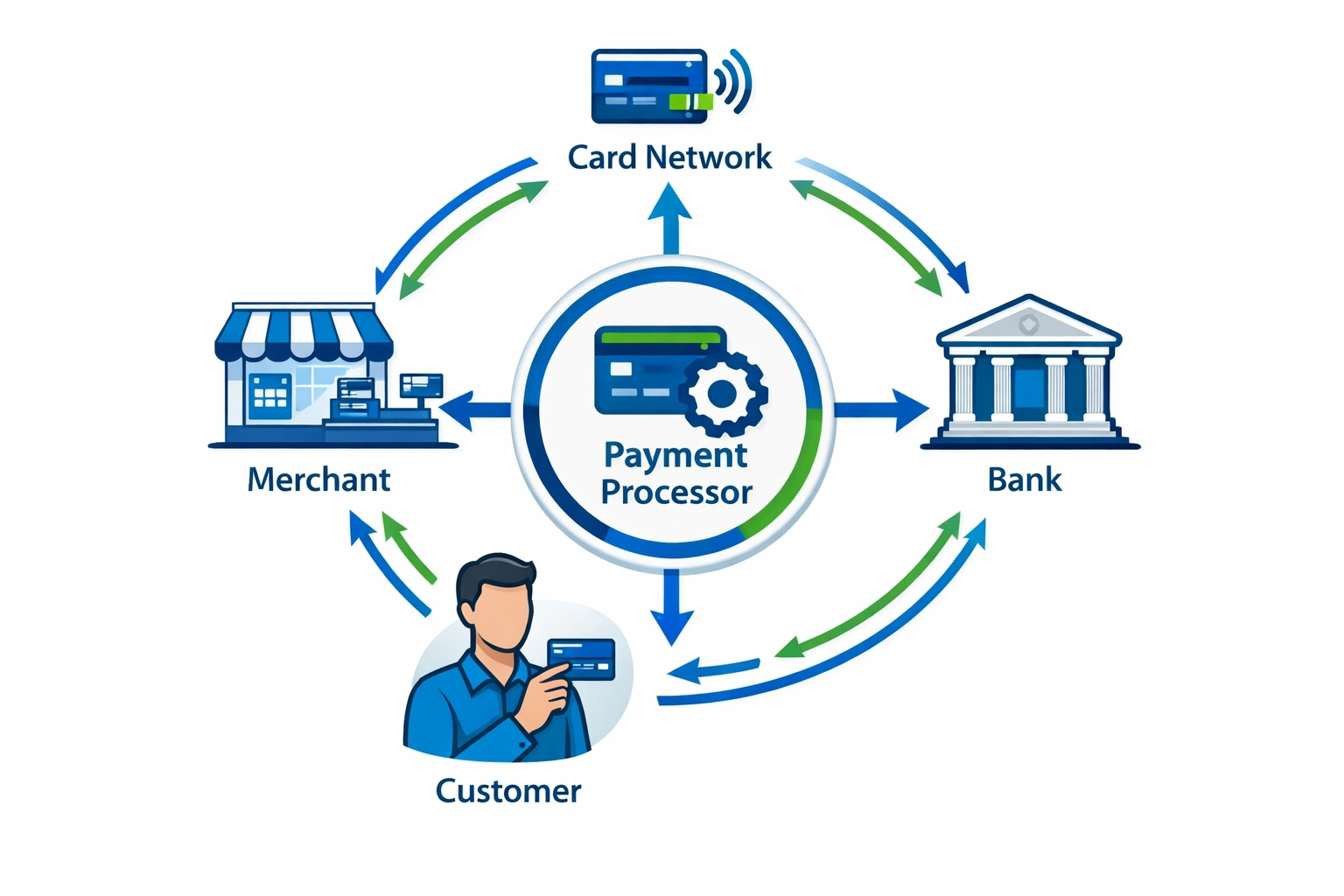

Comprendre l’écosystème des paiements nécessite de connaître les différentes institutions et leurs rôles spécifiques. Le commerçant est l’entreprise qui vend des produits ou services et reçoit les paiements. Le client est la personne effectuant l’achat ou, dans le cas des réseaux d’affiliation, l’affilié qui perçoit des commissions. Le réseau de cartes (Visa, Mastercard, American Express, Discover) facilite la communication entre les banques émettrices et acquéreuses et fixe les règles de traitement des transactions. La banque émettrice est l’institution financière qui fournit la carte de crédit ou de débit au client et qui est responsable de l’autorisation des transactions. La banque acquéreuse détient le compte du commerçant et traite les dépôts, veillant à ce que les fonds parviennent au bon compte professionnel.

Le processeur de paiement occupe une place centrale dans cet écosystème, reliant tous ces acteurs et assurant une communication fluide et le transfert des fonds. Les processeurs de paiement gèrent l’infrastructure technique, les protocoles de sécurité et les exigences de conformité qui rendent les paiements modernes possibles. Pour les réseaux d’affiliation, le rôle du processeur de paiement est particulièrement important car il doit gérer de multiples modes de paiement, des structures de commission variées et assurer la distribution précise des fonds à potentiellement des milliers d’affiliés. PostAffiliatePro s’intègre avec les principaux processeurs de paiement pour automatiser ce processus complexe, permettant aux gestionnaires d’affiliation de se concentrer sur le développement de leur réseau plutôt que sur la logistique des paiements.

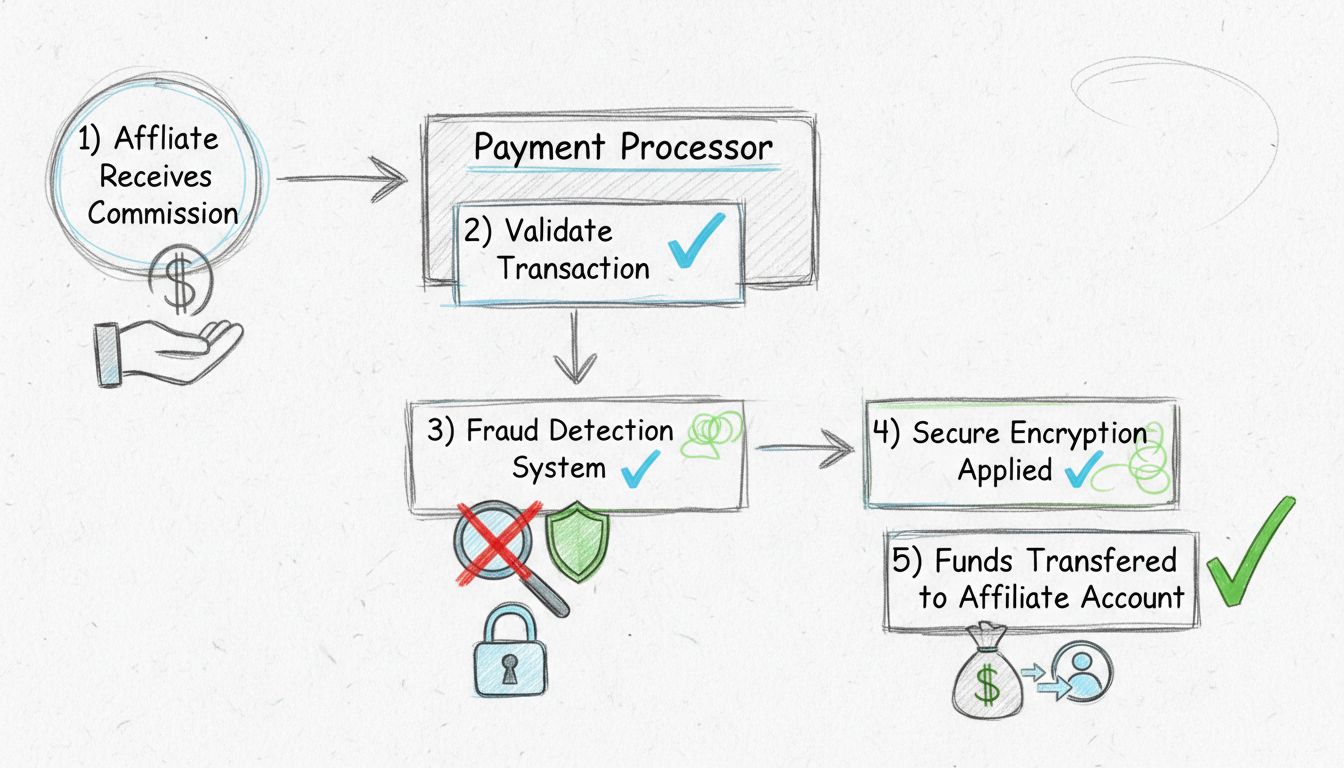

Les processeurs de paiement remplissent plusieurs fonctions critiques qui dépassent largement le simple transfert de fonds. L’autorisation des transactions est la première grande fonction, où le processeur valide les informations de paiement, vérifie les indicateurs de fraude et confirme que la transaction répond à toutes les exigences de sécurité avant de la transmettre à la banque émettrice. Le chiffrement et la sécurité des données constituent une autre fonction essentielle, car les processeurs doivent protéger les informations financières sensibles conformément aux normes PCI DSS et autres exigences réglementaires. Cela implique la mise en place de multiples couches de sécurité, comprenant la tokenisation (remplacement des données sensibles par des identifiants uniques), le chiffrement de bout en bout et des pratiques de stockage sécurisé des données.

La détection et la prévention de la fraude sont devenues de plus en plus sophistiquées, les processeurs de paiement modernes utilisant des algorithmes d’apprentissage automatique pour analyser des milliers de points de données en quelques millisecondes et identifier des schémas suspects. Ces systèmes peuvent signaler les factures en double, les transactions provenant de lieux inattendus ou les tentatives de paiement qui dévient du comportement habituel du client. Le règlement et la réconciliation constituent une autre fonction essentielle, où les processeurs s’assurent que les fonds sont correctement transférés des comptes clients vers les comptes commerçants et que toutes les transactions sont bien enregistrées et rapprochées. La gestion de la conformité garantit que toutes les transactions respectent les réglementations en vigueur, y compris les exigences de lutte contre le blanchiment d’argent (AML), le filtrage des sanctions et les obligations de déclaration fiscale.

| Fonction | Description | Importance pour les affiliés |

|---|---|---|

| Autorisation des transactions | Valide les infos de paiement et confirme la disponibilité des fonds | Garantit que les commissions ne sont versées que lorsque les fonds sont vérifiés |

| Sécurité des données | Crypte et protège les informations financières sensibles | Protège les coordonnées bancaires et informations de paiement des affiliés |

| Détection de fraude | Identifie et empêche les transactions frauduleuses | Prévient les paiements non autorisés de commissions |

| Règlement | Transfère les fonds entre les comptes payeur et bénéficiaire | Assure aux affiliés la réception fiable de leurs commissions |

| Réconciliation | Fait correspondre les transactions aux factures et enregistrements | Offre un suivi et un reporting précis des paiements |

| Conformité | Garantit le respect des réglementations financières | Protège le réseau d’affiliation contre les risques juridiques et réglementaires |

Soyez le premier à connaître les nouvelles fonctionnalités et mises à jour.

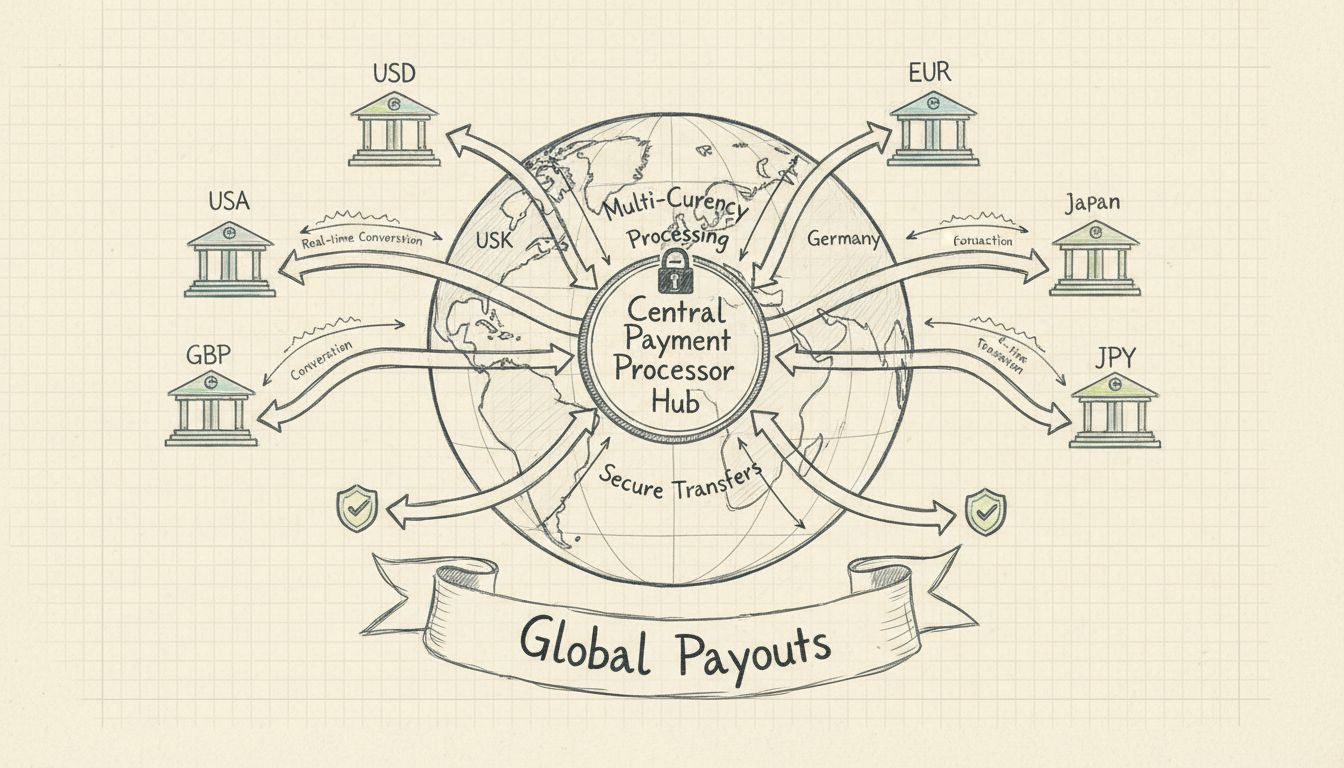

Les processeurs de paiement modernes prennent en charge une grande variété de modes de paiement pour répondre aux préférences des clients et aux exigences des entreprises. Les cartes de crédit et de débit restent le mode de paiement le plus courant, les processeurs gérant les processus complexes d’autorisation et de règlement requis pour les transactions par carte. Les virements bancaires et prélèvements automatiques permettent aux clients de payer directement depuis leurs comptes bancaires, les processeurs facilitant le transfert sécurisé des fonds via des réseaux bancaires comme l’ACH (Automated Clearing House) aux États-Unis et le SEPA (Single Euro Payments Area) en Europe.

Les portefeuilles numériques tels qu’Apple Pay, Google Pay et d’autres solutions de paiement mobile sont de plus en plus populaires, les processeurs permettant l’intégration fluide de ces méthodes de paiement dans les parcours d’achat. Les réseaux de paiement en temps réel comme FedNow aux États-Unis, UPI en Inde et Pix au Brésil permettent des transferts de fonds instantanés 24h/24 et 7j/7, les processeurs gérant l’intégration technique et le règlement de ces transactions. Les services Buy Now, Pay Later (BNPL) émergent comme un mode de paiement important, surtout dans les transactions B2B, les processeurs facilitant la coordination entre commerçants, clients et prestataires BNPL. Pour les réseaux d’affiliation, la capacité à prendre en charge plusieurs modes de paiement est essentielle, car chaque affilié peut avoir une préférence différente selon sa localisation, son infrastructure bancaire et ses besoins personnels.

Les processeurs de paiement opèrent dans des cadres stricts de sécurité et de conformité conçus pour protéger les données financières et prévenir la fraude. La PCI DSS (Payment Card Industry Data Security Standard) est la principale norme de sécurité à laquelle tous les processeurs de paiement doivent se conformer, exigeant la mise en œuvre de pare-feux, de protocoles de chiffrement, de contrôles d’accès et de tests de sécurité réguliers. Cette norme garantit que les données de carte de crédit sont traitées de manière sécurisée tout au long du processus de paiement et que les accès non autorisés sont évités. Le chiffrement de bout en bout protège les données de paiement depuis le point d’entrée (par exemple un formulaire de paiement) jusqu’aux serveurs sécurisés du processeur, assurant que même si les données sont interceptées, elles ne peuvent pas être lues sans la clé de chiffrement.

La tokenisation est une autre technique de sécurité importante où les informations de paiement sensibles sont remplacées par des jetons uniques dépourvus de valeur en dehors du système de paiement. Ainsi, même si un jeton est compromis, il ne peut pas être utilisé pour effectuer des paiements non autorisés ou accéder aux informations financières du client. La conformité AML (Anti-Money Laundering) oblige les processeurs à contrôler les transactions par rapport à des listes de personnes à risque ou à des schémas suspects, contribuant à prévenir les activités financières illégales. Les exigences KYC (Know Your Customer) garantissent que les processeurs vérifient l’identité des commerçants et des clients, réduisant ainsi les risques de fraude et d’activités illicites. Pour les réseaux d’affiliation utilisant PostAffiliatePro, ces mesures de sécurité assurent la protection des paiements de commissions et la conformité du réseau avec toutes les réglementations financières en vigueur.

Si les termes « processeur de paiement » et « acquéreur commerçant » sont parfois utilisés de manière interchangeable, ils désignent en réalité des rôles distincts dans l’écosystème des paiements. Un processeur de paiement est l’entreprise qui gère les aspects techniques du traitement des transactions, incluant le chiffrement des données, la détection de fraude et la communication avec les institutions financières. Le processeur gère le logiciel et l’infrastructure qui rendent les transactions possibles et s’assure que les données de paiement circulent de façon sécurisée dans l’écosystème des paiements. Un acquéreur commerçant (ou banque acquéreuse) est l’institution financière qui détient le compte bancaire du commerçant et qui est responsable du règlement des fonds sur ce compte.

En pratique, de nombreuses entreprises proposent les deux services, offrant ainsi une solution de paiement unifiée aux commerçants. Cependant, comprendre cette distinction est important car elle clarifie les responsabilités et capacités de chaque partie. Le processeur de paiement se concentre sur le traitement des transactions et la sécurité, tandis que l’acquéreur commerçant gère les relations bancaires et le règlement des fonds. Pour les réseaux d’affiliation, cette distinction est importante car le choix du processeur de paiement influence la rapidité des transactions, la sécurité et l’éventail des moyens de paiement disponibles, tandis que le choix de la banque acquéreuse joue sur la rapidité de règlement et les frais bancaires. PostAffiliatePro travaille avec les principaux processeurs de paiement et banques acquéreuses afin de garantir que les paiements des affiliés soient traités rapidement, en toute sécurité et de manière fiable.

Le choix d’un processeur de paiement est l’une des décisions les plus importantes pour un réseau d’affiliation, car il a un impact direct sur la rapidité, la fiabilité et le coût des paiements versés aux affiliés. Lors de l’évaluation des processeurs de paiement, considérez la gamme de modes de paiement pris en charge, car cela déterminera la flexibilité avec laquelle vous pourrez rémunérer vos affiliés. Recherchez des processeurs prenant en charge plusieurs devises si vous avez des affiliés internationaux, ce qui réduit les coûts de conversion et les délais de règlement. Les frais de transaction sont un autre critère essentiel, car ils influent directement sur votre rentabilité et le montant que vous pouvez reverser aux affiliés. Comparez attentivement les structures de frais, certains processeurs facturant des frais fixes par transaction, d’autres des frais en pourcentage ou une tarification par paliers selon le volume.

La rapidité de règlement est cruciale pour la satisfaction des affiliés, qui souhaitent percevoir leurs commissions le plus vite possible. Certains processeurs proposent un règlement le jour suivant, d’autres peuvent prendre de trois à cinq jours ouvrés. Les capacités de sécurité et de conformité doivent être soigneusement évaluées, en veillant à ce que le processeur réponde à toutes les normes requises et puisse gérer vos exigences réglementaires spécifiques. Les capacités d’intégration sont importantes si vous utilisez un logiciel de gestion d’affiliation comme PostAffiliatePro, car une intégration fluide réduit le travail manuel et améliore la précision. La qualité du support client est également essentielle, car vous aurez besoin d’une assistance fiable en cas de problème. PostAffiliatePro se distingue comme le meilleur choix pour les réseaux d’affiliation grâce à son intégration fluide avec de multiples processeurs de paiement, offrant ainsi une flexibilité dans le choix des prestataires tout en garantissant une gestion unifiée des paiements et un reporting complet sur tous les canaux.

Les processeurs de paiement ont un impact direct et significatif sur l’efficacité avec laquelle les réseaux d’affiliation peuvent distribuer les commissions. Les capacités du processeur déterminent la rapidité avec laquelle les affiliés reçoivent leurs gains, les modes de paiement qui leur sont proposés et la fiabilité du processus de versement. Un processeur de paiement de qualité permet un règlement plus rapide, ce qui améliore la satisfaction et la fidélisation des affiliés. Il offre également une détection de fraude robuste qui protège le réseau contre les paiements non autorisés, tout en assurant une expérience fluide aux affiliés légitimes. Les capacités de reporting et de réconciliation du processeur aident les gestionnaires d’affiliation à suivre précisément les paiements et à identifier rapidement d’éventuels problèmes.

Le choix du processeur de paiement influence également la structure de coûts de votre programme d’affiliation. Les prestataires aux frais plus faibles vous permettent d’offrir des taux de commission plus attractifs ou de conserver davantage de revenus pour votre entreprise. Les processeurs prenant en charge de multiples modes de paiement réduisent les frictions lors du versement des commissions, les affiliés pouvant choisir leur canal préféré plutôt que d’être limités à une seule option. Pour les réseaux internationaux, un processeur capable de gérer efficacement les transactions en plusieurs devises peut réduire considérablement les coûts et les délais de règlement. L’intégration de PostAffiliatePro avec les principaux processeurs de paiement garantit à votre réseau d’affiliation la meilleure combinaison de rapidité, fiabilité, rentabilité et sécurité, vous permettant ainsi de vous concentrer sur le développement de votre programme d’affiliation plutôt que sur la gestion de la logistique des paiements.

PostAffiliatePro s'intègre parfaitement à de multiples processeurs de paiement pour automatiser le versement des commissions d'affiliation, réduire les délais de traitement et garantir un transfert de fonds précis. Gérez tous vos modes de paiement sur une seule plateforme unifiée conçue spécifiquement pour les réseaux d'affiliation.

Découvrez comment fonctionnent les processeurs de paiement, leur rôle dans les transactions, les mesures de sécurité, les coûts.

Découvrez pourquoi les processeurs de paiement sont essentiels pour les entreprises d'affiliation. Informez-vous sur les avantages en matière de sécurité, d'aut...

Découvrez comment les processeurs de paiement simplifient les paiements d'affiliation internationaux grâce à la gestion multi-devises, la conversion automatisée...

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.

Consentement aux Cookies

Nous utilisons des cookies pour améliorer votre expérience de navigation et analyser notre trafic. See our privacy policy.