Coentreprise

Une coentreprise est un accord et une coopération entre deux entreprises. Chaque participant partage la responsabilité des coûts, des pertes et des bénéfices....

4 min de lecture

Business

AffiliateMarketing

+3

Découvrez le fonctionnement des coentreprises, de leur création à leur exécution. Explorez les étapes clés, les structures juridiques et les meilleures pratiques pour des partenariats commerciaux réussis. Guide d’expert pour entrepreneurs et dirigeants.

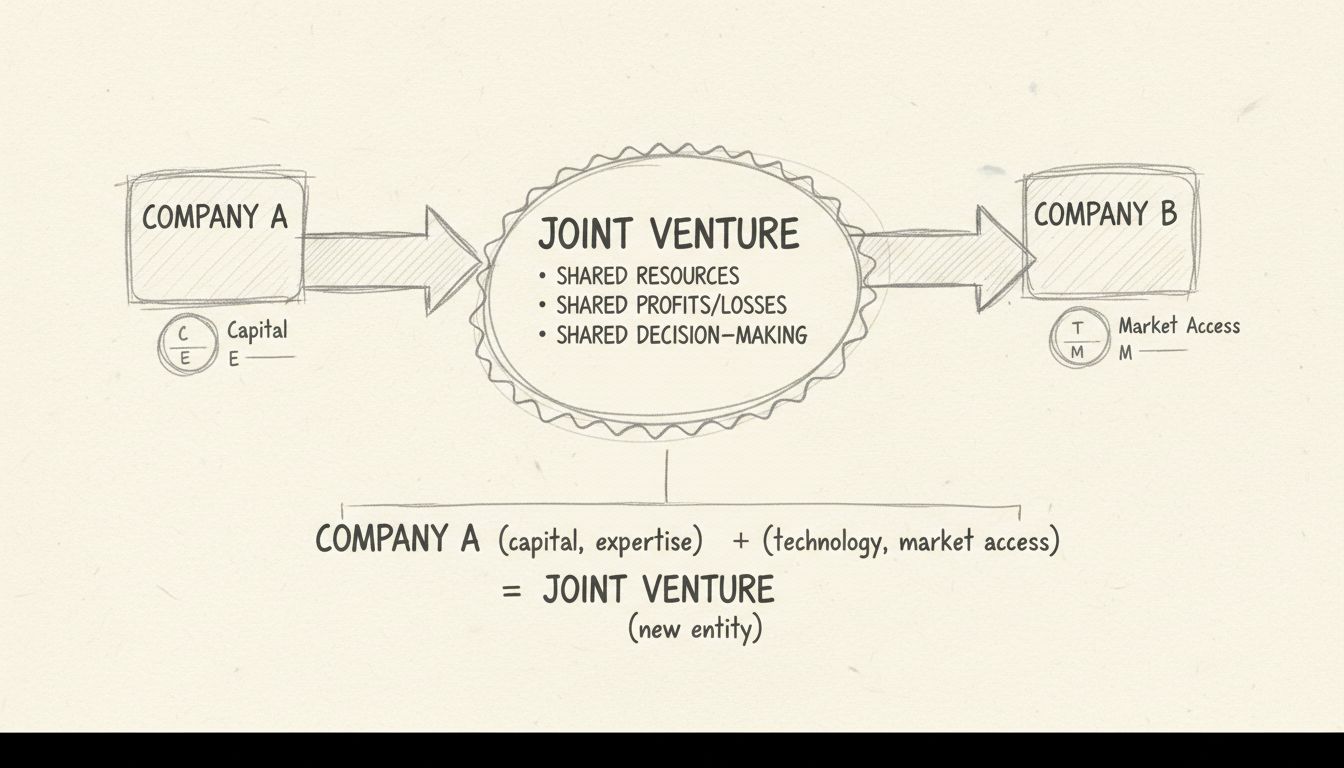

Une coentreprise est une collaboration entre deux entreprises ou plus qui s’associent pour travailler sur un projet ou fournir un service en mutualisant leurs ressources, partageant les risques, les profits et les responsabilités décisionnelles tout en conservant leur indépendance.

Une coentreprise (JV) est un accord stratégique dans lequel deux ou plusieurs entreprises indépendantes mettent en commun leurs ressources, leur expertise et leurs capitaux pour atteindre un objectif ou projet spécifique. Contrairement aux partenariats traditionnels ou aux fusions, une coentreprise permet à chaque entreprise participante de conserver son identité propre et ses activités principales tout en collaborant sur une initiative définie. Le principe fondamental des coentreprises est la mutualisation des forces complémentaires : une entreprise peut apporter une technologie avancée tandis qu’une autre offre un accès au marché ou un réseau de distribution. Chaque partie partage non seulement l’investissement financier mais aussi les responsabilités opérationnelles, le pouvoir de décision et, en fin de compte, les profits ou pertes générés par la coentreprise. Ce modèle collaboratif s’est imposé en 2025, alors que les entreprises cherchent à minimiser les risques tout en maximisant les opportunités de croissance sur des marchés concurrentiels.

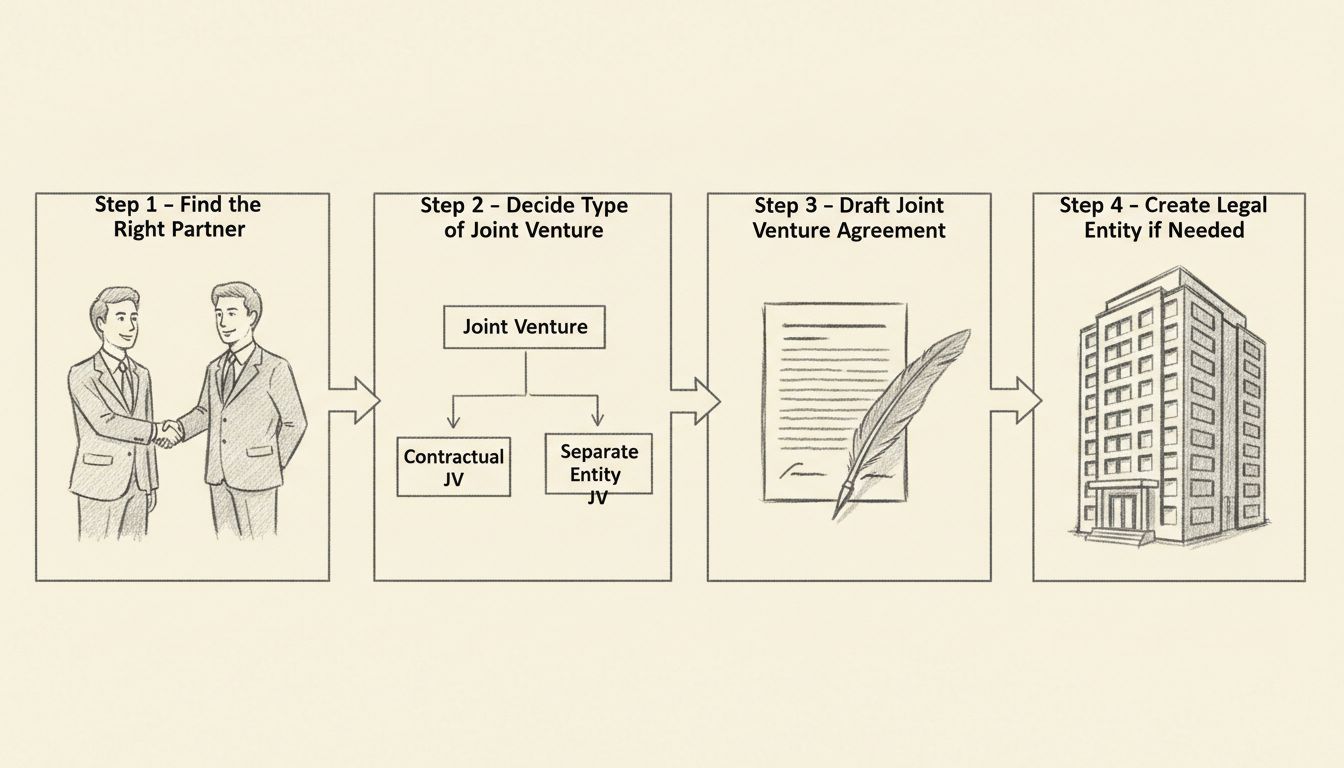

Les coentreprises fonctionnent grâce à un cadre structuré qui définit la circulation des ressources, les modes de décision et la répartition des bénéfices entre partenaires. Les mécanismes opérationnels débutent par un accord formel précisant les apports de chaque partie, qu’il s’agisse de capitaux, de propriété intellectuelle, de technologie, de ressources humaines ou d’accès au marché. L’accord établit la structure de gouvernance, déterminant si les décisions seront prises conjointement ou déléguées à une équipe de direction. La plupart des coentreprises créent une entité juridique distincte — société, SARL ou partenariat — qui fonctionne indépendamment des entreprises mères. Cette séparation protège des responsabilités et permet à la coentreprise d’emprunter, de posséder des biens et de conclure des contrats en son propre nom. Les opérations quotidiennes sont généralement gérées par une équipe dédiée, tandis que les décisions stratégiques requièrent souvent l’approbation de représentants de toutes les entreprises partenaires. Les revenus et dépenses transitent par l’entité de la coentreprise, les profits et pertes étant répartis selon les pourcentages de propriété définis dans l’accord, qui peuvent être de 50-50, 60-40, 70-30, ou toute autre répartition négociée.

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Les entreprises s’engagent dans des coentreprises pour différentes raisons stratégiques alignées sur leurs objectifs de croissance et leur positionnement sur le marché. L’accès à de nouveaux marchés est l’une des motivations les plus fortes, notamment lors de l’entrée sur des territoires étrangers où des partenariats locaux sont obligatoires ou avantageux. Une entreprise souhaitant s’internationaliser peut s’associer à une société locale maîtrisant la réglementation, la culture et les réseaux de distribution. La réduction des coûts par les économies d’échelle constitue un autre moteur important : en combinant leurs capacités de production, deux entreprises peuvent négocier de meilleurs tarifs fournisseurs, mutualiser les infrastructures et diminuer le coût unitaire de fabrication. La combinaison d’expertises complémentaires permet de tirer parti de compétences spécialisées difficiles ou coûteuses à développer en interne. Par exemple, une entreprise pharmaceutique peut s’associer à une biotech pour accélérer le développement de médicaments, ou une société technologique collaborer avec un spécialiste industriel pour accélérer la mise sur le marché. Le partage du risque financier est crucial pour les projets lourds en capitaux, où la charge serait trop importante pour une seule entreprise. En répartissant les investissements, chaque partenaire réduit son exposition aux pertes tout en conservant le potentiel de gain.

La structure juridique d’une coentreprise a un impact significatif sur la fiscalité, la responsabilité et la flexibilité opérationnelle : ce choix est donc crucial à la création. Les coentreprises incorporées créent une entité juridique distincte, généralement une société, une SARL ou un partenariat, offrant une responsabilité limitée aux sociétés mères, la capacité de lever des fonds de manière indépendante, et une séparation claire des finances de la coentreprise et des maisons mères. Dans ce cas, la coentreprise dépose ses propres déclarations fiscales et tient sa propre comptabilité, même si le traitement fiscal dépend du statut (C-corporation, S-corporation ou entité transparente). Les coentreprises non incorporées fonctionnent sur la base d’un simple contrat, sans création d’entité distincte ; cette solution est plus simple et moins coûteuse, mais expose davantage les maisons mères. Le choix dépend de la complexité du projet, des besoins en capitaux, de la durée prévue et de l’appétence au risque des partenaires. En 2025, la plupart des grandes coentreprises optent pour une structure incorporée pour garantir une séparation légale et protéger les actifs. La création nécessite la rédaction d’accords détaillés précisant l’apport de chaque partie, la gouvernance, le partage des bénéfices, la propriété intellectuelle, les mécanismes de résolution des conflits et les modalités de sortie.

Soyez le premier à connaître les nouvelles fonctionnalités et mises à jour.

Un contrat de coentreprise bien rédigé sert de plan opérationnel à tout le partenariat et est indispensable pour prévenir les litiges et garantir la réussite. Il doit définir clairement les objectifs et le périmètre de la coentreprise, précisant les activités qui seront menées ou non, afin d’éviter les dérives et d’aligner les attentes. La section sur les apports de capital détaille le montant, la forme (liquidités, équipements, propriété intellectuelle, etc.) et le calendrier des contributions de chaque partie, ainsi que la répartition du capital et des bénéfices — qui peuvent être inégales (par exemple 60-40) selon la contribution ou l’importance stratégique. Les dispositions sur la gouvernance indiquent l’organisation de la prise de décision : décisions nécessitant l’unanimité, celles du comité de gestion, ou celles déléguées. Le contrat doit traiter de la propriété intellectuelle, précisant si les créations appartiennent à la coentreprise, sont en copropriété ou reviennent au contributeur initial. Les clauses de confidentialité protègent les informations sensibles contre la divulgation à des tiers ou concurrents. Il faut également prévoir des mécanismes de résolution des conflits, souvent la médiation ou l’arbitrage avant toute action en justice, pour éviter des procédures longues et coûteuses. Enfin, le contrat doit décrire une stratégie de sortie claire : cession, filialisation, rachat par les salariés ou dissolution à la fin du projet.

Différents types de coentreprises répondent à des objectifs distincts et fonctionnent selon des cadres variés. Les coentreprises par projet sont établies pour un objectif précis, limité dans le temps — construction d’une infrastructure, développement d’un produit ou recherche. Elles sont dissoutes à la fin du projet, chaque partenaire reprenant son autonomie. Les coentreprises fonctionnelles se concentrent sur une activité durable comme le marketing, la distribution ou la production. Par exemple, Starbucks et PepsiCo collaborent depuis 1994 pour produire et distribuer des cafés prêts à consommer, créant des produits comme le Frappuccino, qu’aucune des deux n’aurait pu développer seule. Les coentreprises verticales réunissent des acteurs de différents maillons de la chaîne de valeur pour optimiser l’efficacité et réduire les coûts. La coentreprise Raízen entre Shell et Cosan en est un exemple, associant la distribution de carburants de Shell à la production de bioéthanol de Cosan. Les coentreprises horizontales rassemblent des concurrents ou entreprises du même secteur pour conquérir de nouveaux marchés ou innover, comme Hulu, fruit d’une collaboration entre plusieurs groupes médias pour rivaliser sur le marché du streaming.

| Type de coentreprise | Durée | Objectif principal | Exemple |

|---|---|---|---|

| Par projet | Limitée dans le temps | Réalisation d’un projet spécifique | BP & Reliance Industries (développement pétrolier) |

| Fonctionnelle | Continue | Fonction d’entreprise spécifique | Starbucks & PepsiCo (distribution de boissons) |

| Verticale | Continue | Optimisation de la chaîne d’approvisionnement | Shell & Cosan (production de biocarburants) |

| Horizontale | Variable | Expansion/inno. de marché | Hulu (plateforme de streaming) |

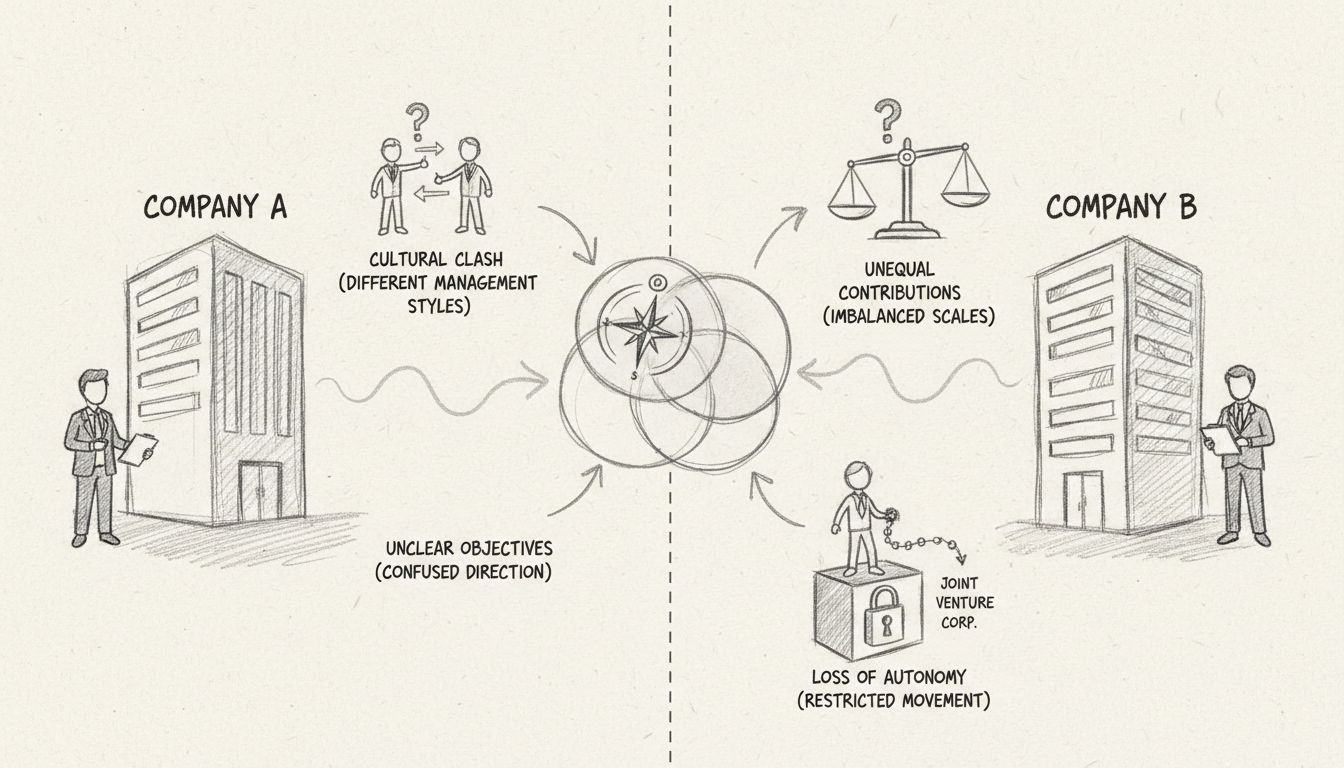

Si les coentreprises offrent de nombreux avantages, elles présentent aussi des défis spécifiques qui requièrent une gestion rigoureuse. L’incompatibilité culturelle ou managériale est une source majeure de conflit, notamment dans les coentreprises internationales où les philosophies d’affaires divergent. Les entreprises occidentales privilégient souvent la rapidité et la responsabilité individuelle, tandis que les sociétés japonaises préfèrent la décision par consensus, plus lente. Ces différences peuvent engendrer frustration, occasions manquées et inefficacités. Les risques liés à la propriété intellectuelle sont importants quand les partenaires doivent partager des informations sensibles ou technologiques, surtout si l’un d’eux est un concurrent potentiel. Les stratégies de mitigation incluent de limiter le partage au strict nécessaire, de solides accords de confidentialité et des clauses contractuelles interdisant toute utilisation détournée. La lenteur des prises de décision apparaît fréquemment quand plusieurs équipes doivent s’accorder, avec le risque de manquer des opportunités. Le déséquilibre des contributions peut survenir lorsque les conditions changent et qu’un partenaire investit plus que prévu, générant des tensions sur la répartition des bénéfices et du pouvoir. Les défauts de communication naissent en l’absence de protocoles clairs ou d’une implication suffisante des parties prenantes, menant à des malentendus et à la défiance.

Les coentreprises performantes en 2025 suivent des bonnes pratiques éprouvées qui maximisent leurs chances de succès tout en limitant les conflits opérationnels. Une due diligence approfondie des partenaires potentiels est indispensable : analyse des finances, management, culture, objectifs stratégiques. Il est conseillé de visiter les sites, d’échanger avec les employés et clients, et de vérifier les compétences annoncées. Des protocoles de communication clairs doivent être établis dès le départ, précisant les circuits d’information, la fréquence des réunions et la nature des échanges. Des réunions transversales régulières avec tous les partenaires permettent de garantir l’alignement et d’éviter les incompréhensions. Une équipe de direction dédiée à la coentreprise obtient de meilleurs résultats qu’une gestion partagée avec les activités existantes, assurant un pilotage stratégique et une attention constante. Un plan d’affaires détaillé élaboré et validé collectivement sert de feuille de route commune pour les opérations, le marketing, la gestion financière et la croissance. Un onboarding efficace des collaborateurs, exposant la mission, les valeurs et les objectifs, permet de créer une culture d’équipe cohérente malgré la diversité des origines. Des revues de performance régulières selon des indicateurs convenus aident à identifier rapidement les problèmes et à ajuster la trajectoire.

Le traitement fiscal d’une coentreprise dépend fortement de sa structure juridique et du pays d’opération. Les coentreprises incorporées en C-corporation déposent leurs propres déclarations et paient l’impôt sur les sociétés, les distributions aux partenaires pouvant être soumises à une imposition supplémentaire. Les entités transparentes (SARL, S-corporation) permettent de faire remonter profits et pertes directement dans la fiscalité des partenaires, évitant la double imposition, mais obligeant à déclarer leur quote-part même sans distribution effective. Les coentreprises non incorporées imposent à chaque partenaire de déclarer sa part des revenus et dépenses selon les termes du contrat. Il est conseillé de consulter un spécialiste pour évaluer l’impact fiscal des différentes structures, car ce choix influence la rentabilité. Des retenues à la source peuvent s’appliquer sur les distributions à des partenaires étrangers, et les règles de prix de transfert affectent la répartition des coûts et revenus entre la coentreprise et les sociétés mères. En 2025, il est également pertinent d’examiner les crédits ou incitations fiscales liés à la R&D, aux investissements ou à certaines localisations géographiques.

L’analyse de coentreprises couronnées de succès éclaire la création de valeur et la gestion des défis. Afeela, coentreprise entre Sony et Honda annoncée en 2022, conjugue l’expertise de Sony dans l’imagerie, les réseaux et le divertissement à celle de Honda dans la mobilité, la technologie et la vente pour produire des véhicules électriques haut de gamme. Les précommandes ont débuté en 2025, avec une livraison américaine prévue en 2026, illustrant l’innovation née de la complémentarité intersectorielle. United Launch Alliance (ULA), créée en 2006 par Boeing et Lockheed Martin, regroupe leurs activités de lancement spatial dans une entité détenue à 50-50. Plus de 100 satellites ont été lancés pour la météo, la navigation GPS, la recherche scientifique et la défense, avec d’importantes économies à la clé. Le partenariat Apple et China Unicom en 2009 a permis à Apple de pénétrer le marché chinois via un accord d’exclusivité sur l’iPhone, tandis que China Unicom profitait d’une marque très convoitée. Cet exemple illustre comment les coentreprises facilitent l’entrée sur de nouveaux marchés grâce à des partenaires locaux. MillerCoors, constituée en 2008 par SABMiller et Molson Coors, a permis de mieux concurrencer sur le marché américain de la bière, générant 500 millions de dollars d’économies annuelles. Molson Coors a fini par racheter l’ensemble en 2016, mais l’opération a démontré que des concurrents peuvent collaborer pour un bénéfice mutuel.

Distinguer la coentreprise d’autres structures similaires est essentiel pour choisir le bon modèle. Les partenariats concernent généralement des individus, sont plus durables et larges que les coentreprises, et exposent souvent les associés à une responsabilité illimitée. Les consortiums sont des collaborations informelles d’organisations sur des actions précises (par exemple, agences de voyage négociant des tarifs de groupe), sans entité ni copropriété. Les alliances stratégiques sont des accords de coopération plus souples, sans capital ni création d’entité dédiée. Les fusions-acquisitions voient une entreprise en absorber une autre ou deux sociétés se regrouper, la société acquise cessant d’exister de façon indépendante. Les franchises reposent sur la concession du modèle et de la marque à des exploitants autonomes. La coentreprise se distingue par la création d’une entité détenue par plusieurs maisons mères, une gouvernance partagée et un périmètre souvent limité à un projet ou une fonction, sans constituer une fusion totale.

Les coentreprises sont devenues un levier stratégique incontournable pour les entreprises cherchant croissance, innovation et conquête de nouveaux marchés tout en maîtrisant les risques et le capital engagé. En 2025, le succès d’une coentreprise repose sur le choix judicieux des partenaires, une documentation juridique complète, des protocoles de communication clairs et une gouvernance dédiée. Il est crucial de mener une due diligence approfondie, de valider l’alignement culturel et stratégique, et d’élaborer un plan d’affaires détaillé, partagé par tous. La structure juridique — incorporée ou non — doit être choisie selon la complexité, les capitaux en jeu et le niveau de risque accepté. Un suivi régulier et des procédures de résolution des conflits efficaces permettent de garder le cap et de traiter les difficultés avant qu’elles ne dégénèrent. Bien exécutées, les coentreprises accélèrent l’innovation, réduisent les coûts, ouvrent de nouveaux marchés et créent des avantages compétitifs au bénéfice de tous les partenaires. PostAffiliatePro sait qu’une gestion efficace des relations d’affaires et du suivi de performance est clé dans le succès d’une coentreprise, c’est pourquoi notre plateforme propose des outils complets pour piloter les partenariats, suivre les métriques et gérer les commissions entre plusieurs sociétés et projets.

PostAffiliatePro aide les entreprises à gérer des structures de partenariat complexes et à suivre efficacement les relations d’affiliation. Rationalisez vos opérations de coentreprise avec notre puissante plateforme de gestion d’affiliation.

Une coentreprise est un accord et une coopération entre deux entreprises. Chaque participant partage la responsabilité des coûts, des pertes et des bénéfices....

Découvrez comment mettre en place une coentreprise grâce à notre guide complet. Apprenez à choisir le bon partenaire, rédiger un accord, et constituer une entit...

Découvrez les principaux inconvénients de la création d'une coentreprise, y compris les conflits culturels, les objectifs flous, les contributions inégales et l...

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.

Consentement aux Cookies

Nous utilisons des cookies pour améliorer votre expérience de navigation et analyser notre trafic. See our privacy policy.