Comment fonctionne une rétrofacturation ? Guide complet pour les commerçants

Découvrez comment fonctionnent les rétrofacturations, le processus complet du litige à la résolution, ainsi que des stratégies éprouvées pour prévenir les rétrofacturations et protéger les revenus de votre entreprise.

Comment fonctionne une rétrofacturation ?

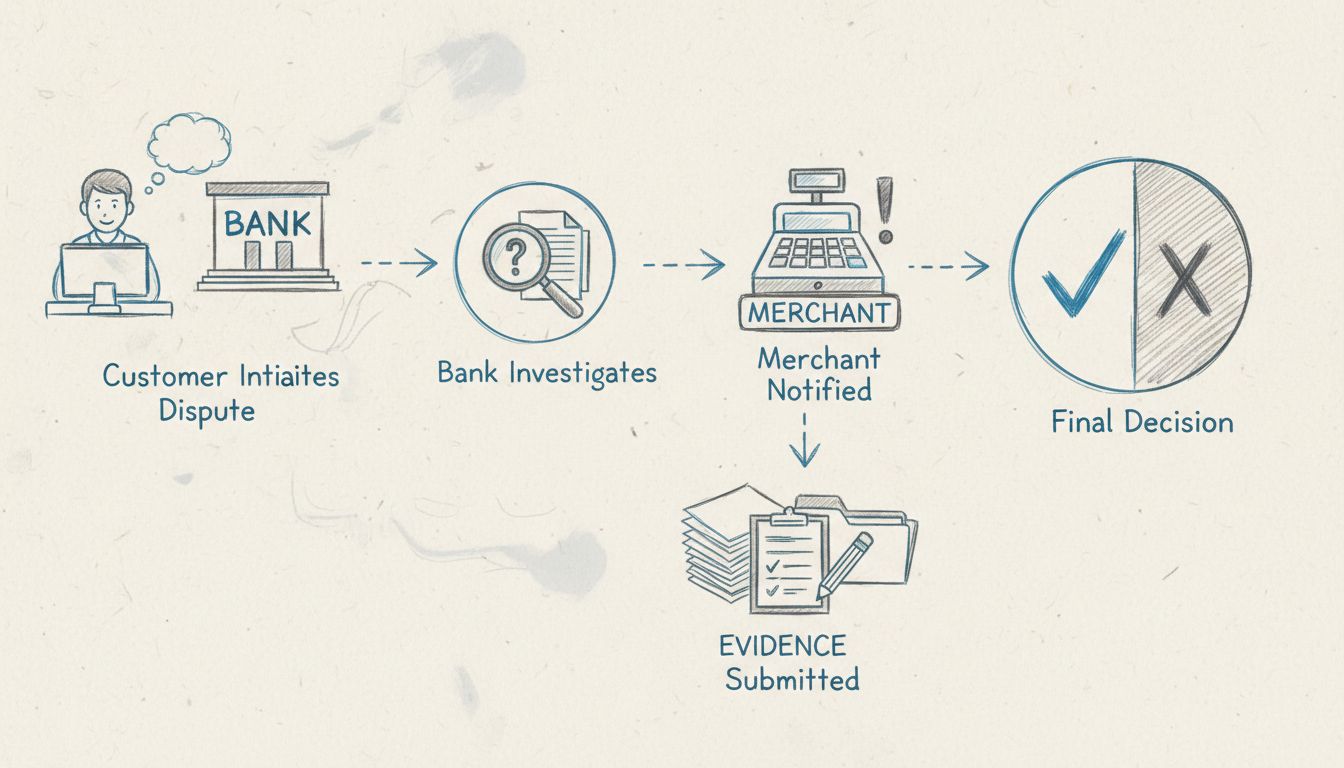

Une rétrofacturation est une annulation de transaction initiée par la banque du titulaire de la carte lorsqu’il conteste un débit sur son relevé. La banque enquête sur la réclamation et rembourse soit le client, soit retourne les fonds au commerçant. La résolution prend généralement de 30 à 120 jours.

Comprendre le processus de rétrofacturation

Une rétrofacturation est un remboursement forcé émis par la banque du client (la banque émettrice) vers le compte du client lorsqu’il conteste un débit sur son relevé de carte de crédit ou de débit. Ce mécanisme a été conçu à l’origine pour protéger les consommateurs contre la fraude et les transactions non autorisées, mais il s’est développé pour couvrir un éventail plus large de litiges, notamment les erreurs de facturation, l’insatisfaction du service et les erreurs des commerçants. Comprendre le fonctionnement des rétrofacturations est essentiel pour toute entreprise acceptant les paiements par carte, car elles représentent un fardeau financier et opérationnel important pouvant affecter votre rentabilité et la réputation de votre compte commerçant.

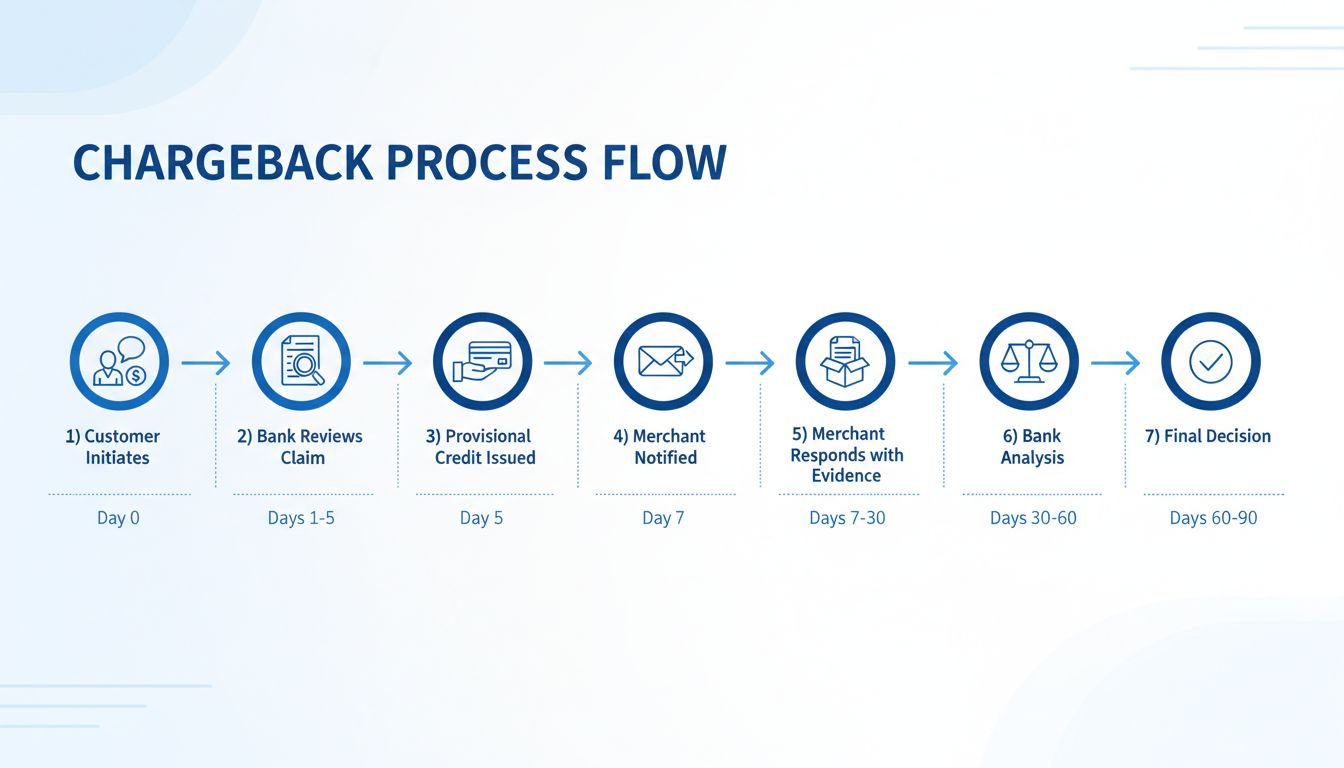

Le processus de rétrofacturation implique plusieurs parties travaillant au sein d’un système structuré de résolution des litiges. Lorsqu’un client lance une rétrofacturation, cela déclenche une série d’événements qui peut durer de 30 à 120 jours, selon le réseau de cartes, le code motif attribué et la rapidité avec laquelle le commerçant répond avec des preuves. Tout au long de ce processus, les fonds sont généralement bloqués ou prélevés sur le compte du commerçant, et des frais supplémentaires sont facturés, quelle que soit l’issue. Pour les commerçants, l’enjeu est de taille : non seulement vous perdez le revenu de la transaction initiale, mais vous encourez également des frais de rétrofacturation, des coûts opérationnels et un risque de détérioration du statut de votre compte commerçant.

Le cycle de vie en cinq étapes d’une rétrofacturation

Le processus de rétrofacturation suit un cycle structuré qui commence lorsqu’un client constate un problème avec une transaction et se termine par une décision finale de la banque émettrice. Comprendre chaque étape aide les commerçants à préparer des réponses appropriées et à rassembler les preuves nécessaires pour défendre efficacement leurs transactions.

Étape 1 : Initiation du litige

Le processus de rétrofacturation débute lorsqu’un titulaire de carte identifie un problème avec un débit sur son relevé et contacte sa banque émettrice pour le contester. Le client doit fournir des détails sur le problème, par exemple en affirmant qu’il ne reconnaît pas le débit, n’a jamais reçu le produit ou a reçu quelque chose de différent de ce qui avait été commandé. Selon les normes du secteur, les clients disposent généralement de 60 à 120 jours à partir de la date de la transaction pour déposer une rétrofacturation, bien que cela varie selon le réseau de cartes et la juridiction. La banque du client examine la réclamation initiale pour déterminer si elle remplit les critères d’enquête. Si la banque estime la réclamation potentiellement valable, elle peut créditer temporairement le compte du client pendant l’enquête, ce qui explique pourquoi les clients voient souvent un remboursement rapidement, même avant que le commerçant ait eu l’occasion de répondre.

Étape 2 : Pré-rétrofacturation / Première rétrofacturation

Une fois que la banque émettrice estime que le litige mérite une enquête, elle lance officiellement la rétrofacturation en notifiant la banque acquéreuse du commerçant. Cette dernière informe alors le commerçant, en fournissant les détails du code motif du litige et le montant concerné. À ce stade, le commerçant reçoit la notification que les fonds ont été retirés de son compte, accompagnée de frais de rétrofacturation (généralement de 20 à 100 $ par cas). Le commerçant dispose alors d’un délai limité — généralement de 7 à 10 jours ouvrés, bien que cela puisse varier — pour répondre avec des preuves démontrant la légitimité de la transaction. C’est le moment critique où le commerçant doit agir rapidement pour rassembler la documentation, notamment la preuve de livraison, les communications avec le client, les confirmations de commande et toute autre preuve montrant que la transaction était valide et autorisée.

Étape 3 : Réponse du commerçant et soumission des preuves

Durant cette étape, le commerçant a la possibilité de contester la rétrofacturation via un processus appelé « représentement ». Le commerçant doit rassembler toutes les preuves pertinentes et les soumettre à sa banque acquéreuse, qui les transmettra à la banque émettrice pour examen. Les preuves solides comprennent généralement les numéros de suivi montrant une livraison à la bonne adresse, des confirmations de livraison signées, des échanges prouvant la satisfaction du client, des descriptions de produits conformes à ce qui a été livré et des documents d’autorisation prouvant l’approbation de la transaction par le client. La qualité et l’exhaustivité de ces preuves influencent directement la probabilité de gagner le litige. Les commerçants qui ne répondent pas dans les délais ou qui fournissent des preuves insuffisantes ont peu de chances de faire annuler la rétrofacturation, rendant cette étape cruciale pour la protection des revenus.

Étape 4 : Examen et décision de la banque émettrice

La banque émettrice examine attentivement toutes les preuves fournies par le commerçant et le titulaire de la carte. Elle analyse si les preuves du commerçant démontrent suffisamment que la transaction était légitime et autorisée. Elle prend en compte divers facteurs, comme la livraison conforme au descriptif, la possibilité pour le client d’utiliser le service, ou encore le respect des procédures d’autorisation par le commerçant. Ce processus d’examen prend généralement de 10 à 30 jours, bien qu’il puisse être plus long pour les cas complexes. La banque émettrice prend une décision finale sur la base des preuves et du code motif spécifique. Si la banque statue en faveur du commerçant, les fonds sont reversés sur son compte (hors frais de rétrofacturation, rarement remboursés). Si la banque donne raison au client, la rétrofacturation est définitive, et le commerçant perd à la fois le revenu et les biens ou services fournis.

Étape 5 : Arbitrage (si applicable)

Si l’une des parties n’est pas d’accord avec la décision de la banque émettrice, elle peut porter le litige en arbitrage, généralement réservé aux transactions de forte valeur ou aux cas complexes. L’arbitrage est un processus formel supervisé par le réseau de cartes (Visa, Mastercard, etc.), où un arbitre indépendant examine toutes les preuves et arguments des deux parties avant de rendre une décision finale, juridiquement contraignante. Cependant, l’arbitrage est coûteux — les frais débutent généralement à 650 $ et peuvent dépasser 2 500 $ pour les dossiers complexes — ce qui en fait une option risquée et onéreuse que la plupart des commerçants évitent, sauf si la valeur de la transaction le justifie. La décision de l’arbitre est finale et ne peut pas être contestée, donc les deux parties doivent être sûres de leur dossier avant d’engager une procédure d’arbitrage.

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Les acteurs principaux du processus de rétrofacturation

Rôle

Responsabilité

Impact sur le commerçant

Titulaire de la carte

Initie le litige auprès de sa banque ; fournit le motif de la rétrofacturation

Déclenche tout le processus ; contrôle initialement la narration

Banque émettrice

Enquête sur la réclamation ; détermine la validité de la rétrofacturation ; prend la décision finale

Décide de l’issue ; bloque les fonds du commerçant pendant l’enquête

Commerçant

Reçoit la notification ; rassemble les preuves ; soumet le représentement

Doit répondre rapidement avec des preuves solides pour gagner le litige

Banque acquéreuse

Représente le commerçant ; facilite la communication ; prélève les frais de rétrofacturation

Retire les fonds du compte commerçant ; facture les frais

Réseau de cartes

Définit les règles de rétrofacturation et les délais ; supervise l’arbitrage si nécessaire

Définit les codes motifs ; impose les délais ; gère les escalades

Chaque partie joue un rôle distinct dans l’écosystème des rétrofacturations, et comprendre leurs responsabilités aide les commerçants à mieux naviguer dans le processus. Le titulaire de la carte initie le litige selon sa perception de la transaction, mais il n’a pas de contrôle direct sur l’enquête. La banque émettrice agit comme principal enquêteur et décideur, examinant les preuves des deux parties. La banque acquéreuse du commerçant sert d’intermédiaire, représentant les intérêts du commerçant et facilitant la communication avec la banque émettrice. Les réseaux de cartes définissent les règles du jeu, les codes motifs et fournissent l’infrastructure de résolution des litiges.

Raisons courantes des rétrofacturations

Les rétrofacturations interviennent pour diverses raisons, et comprendre leurs causes permet aux commerçants de mettre en place des stratégies de prévention ciblées. Les catégories les plus fréquentes sont :

Fraude et transactions non autorisées représentent environ 30 à 40 % de toutes les rétrofacturations. Cela survient lorsqu’une personne utilise une carte ou des informations volées pour effectuer un achat sans l’autorisation du titulaire. Les rétrofacturations pour fraude véritable constituent un mécanisme légitime de protection du consommateur, mais elles sont de plus en plus détournées via la « fraude amicale », où les clients prétendent à tort une utilisation non autorisée de leur propre carte.

Article non reçu est l’un des motifs de rétrofacturation les plus fréquents, représentant environ 20 à 25 % des litiges. Les clients invoquent ce motif lorsqu’ils estiment avoir payé pour un produit ou service non livré. Cela peut résulter de véritables échecs d’expédition, de colis perdus, ou de clients affirmant à tort ne pas avoir reçu l’article.

Article non conforme à la description survient lorsque le produit reçu diffère significativement de ce qui était annoncé ou promis (mauvaise couleur, taille, qualité, ou dysfonctionnement). Cette catégorie représente environ 15 à 20 % des rétrofacturations et peut souvent être évitée grâce à des descriptions précises et des photos de qualité.

Erreurs de facturation et débits en double représentent environ 10 à 15 % des rétrofacturations. Il s’agit de doubles prélèvements accidentels, de montants incorrects, de prélèvements après annulation d’abonnement ou d’erreurs de facturation liées à des dysfonctionnements systèmes. Il s’agit généralement d’erreurs du commerçant pouvant être minimisées grâce à une gestion rigoureuse des transactions et une facturation transparente.

Qualité de service et insatisfaction représentent environ 10 % des rétrofacturations, les clients étant insatisfaits du service reçu ou estimant qu’il ne répond pas à leurs attentes. C’est particulièrement courant dans les entreprises de services et les abonnements.

L’impact financier des rétrofacturations va bien au-delà du montant de la transaction perdue. Lorsqu’une rétrofacturation survient, les commerçants font face à plusieurs coûts qui amplifient le préjudice pour leur rentabilité. Le frais de rétrofacturation initial se situe généralement entre 20 et 100 $ par cas, selon le réseau de cartes et la banque acquéreuse du commerçant. Cependant, ce n’est que le début du fardeau financier.

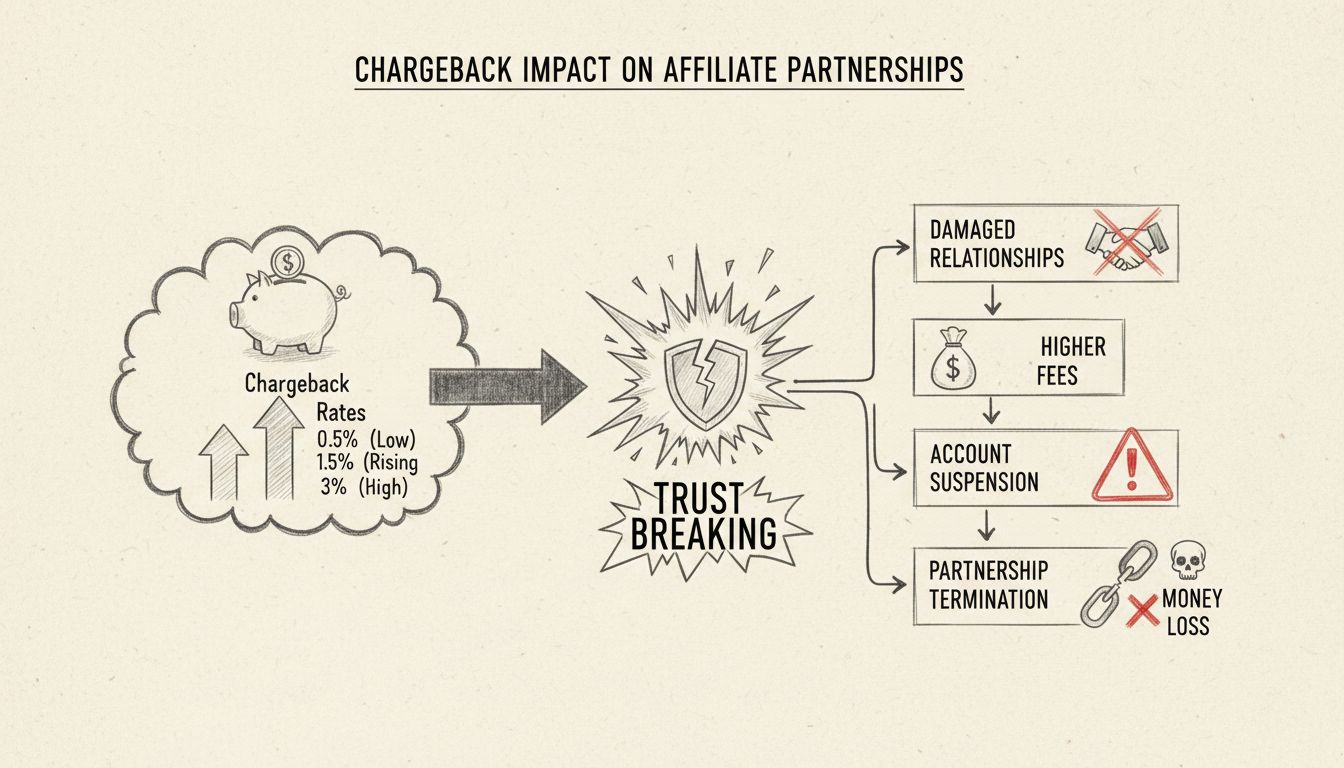

Si le commerçant décide de contester la rétrofacturation via le représentement, il peut encourir des frais supplémentaires, parfois équivalents ou supérieurs au frais initial. Les frais de récupération de documents, facturés lors de la demande de justificatifs par la banque, varient généralement de 5 à 25 $ par demande. Pour les commerçants qui perdent plusieurs rétrofacturations ou dépassent les seuils, les coûts augmentent fortement. Si le taux de rétrofacturation d’un commerçant dépasse 1 % des transactions totales, il peut être placé sous surveillance, entraînant des frais plus élevés et une vigilance accrue. Dans les cas extrêmes, un taux dépassant 2-3 % peut entraîner la résiliation du compte commerçant.

Au-delà des frais directs, les commerçants perdent le revenu de la transaction initiale, le coût des biens expédiés ou des services fournis, ainsi que les dépenses marketing engagées pour acquérir ce client. Pour les produits ou services numériques, la perte est une perte sèche sans récupération de marchandise. De plus, les coûts opérationnels liés à la gestion des rétrofacturations — temps du personnel pour rassembler les preuves, communiquer avec les banques et gérer les litiges — s’accumulent rapidement. Selon une étude Mastercard, les coûts opérationnels de gestion des rétrofacturations varient de 15 à 70 $ par litige, sans compter les frais directs.

Rétrofacturation vs. remboursement : comprendre la différence

Bien que rétrofacturation et remboursement aboutissent tous deux au retour d’argent au client, ce sont deux processus fondamentalement différents, avec des conséquences très différentes pour les commerçants. Un remboursement est une action volontaire du commerçant pour rendre de l’argent à un client, généralement à la suite d’une demande ou d’une plainte. Le commerçant contrôle le processus, décide quand le traiter et peut souvent récupérer les biens ou éviter d’autres pertes. Les remboursements sont généralement traités en 3 à 7 jours ouvrés et n’entraînent pas de frais supplémentaires au-delà des coûts de traitement standards.

À l’inverse, une rétrofacturation est une action involontaire initiée par la banque du client sans le consentement du commerçant. La banque prend le contrôle du processus, enquête sur la réclamation et décide unilatéralement de l’annulation de la transaction. Les rétrofacturations peuvent prendre de 30 à 120 jours à être résolues, durant lesquels les fonds du commerçant sont bloqués ou prélevés. De plus, elles entraînent des frais importants, quel que soit le résultat, et même si le commerçant gagne le litige, les frais de rétrofacturation sont rarement remboursés. Pour un commerçant, un remboursement est toujours préférable à une rétrofacturation, car il évite les frais, résout plus vite le problème et préserve la relation client.

Stratégies éprouvées pour prévenir les rétrofacturations

Prévenir les rétrofacturations est bien plus rentable que de les contester après coup. Les commerçants peuvent mettre en œuvre plusieurs stratégies pour réduire le taux de rétrofacturation et protéger leurs revenus. Les stratégies les plus efficaces incluent :

Communication claire et facturation transparente : il s’agit du socle de la prévention. Assurez-vous que le nom de votre entreprise apparaisse clairement et de façon reconnaissable sur les relevés bancaires — si les clients ne reconnaissent pas le débit, ils sont plus enclins à le contester. Proposez des descriptions détaillées avec images de qualité, des prix clairs, et des conditions générales transparentes. Fixez des attentes réalistes sur les délais de livraison, la qualité et le périmètre du service. Lorsque les clients savent exactement ce qu’ils achètent et à quoi s’attendre, les litiges diminuent.

Un service client réactif et efficace est l’un des outils les plus puissants pour prévenir les rétrofacturations. Facilitez le contact avec vos clients par e-mail, téléphone, chat en direct et réseaux sociaux. Répondez rapidement, idéalement sous 24 heures. De nombreuses rétrofacturations surviennent parce que les clients frustrés ne parviennent pas à joindre le commerçant, et se tournent alors vers leur banque. En offrant un excellent service et en résolvant les problèmes en direct, vous prévenez les litiges avant qu’ils ne commencent. Mettez en place une politique de remboursement claire et accessible, et honorez rapidement les demandes légitimes.

Outils et technologies de prévention de la fraude : ils permettent d’identifier et de bloquer les transactions frauduleuses avant qu’elles ne deviennent des rétrofacturations. Utilisez le service de vérification d’adresse (AVS), la vérification du code CVV, et l’authentification 3D Secure pour ajouter une couche de sécurité. Envisagez des logiciels de détection de fraude qui analysent les comportements d’achat et signalent les activités suspectes. Ces outils réduisent la fraude réelle et fournissent des preuves que vous avez pris des précautions, ce qui peut vous aider à gagner les litiges.

Traitement rapide des commandes et suivi : cela réduit directement les rétrofacturations pour « article non reçu ». Traitez et expédiez rapidement, fournissez des numéros de suivi et des mises à jour régulières. Utilisez des transporteurs fiables et, pour les articles de valeur, demandez une confirmation de réception. Lorsque les clients peuvent suivre leur colis et connaissent la date de livraison, ils sont moins enclins à contester la transaction.

Documentation et conservation des dossiers : cela est crucial pour gagner les litiges. Conservez des archives détaillées de tous les échanges clients (e-mails, chats, appels), des confirmations de commande, factures, descriptions de produits à la date d’achat, preuves de livraison (numéro de suivi, confirmation de réception) et toute communication client confirmant la satisfaction. Cette documentation sera une preuve précieuse en cas de litige.

Explication des codes motifs de rétrofacturation

Les réseaux de cartes utilisent des codes motifs standardisés pour catégoriser les rétrofacturations. Comprendre ces codes aide les commerçants à anticiper et à traiter efficacement les litiges. Chaque réseau de cartes a ses propres codes, mais ils se regroupent généralement ainsi :

Codes fraude : le titulaire affirme que la transaction était non autorisée ou frauduleuse. Ces cas exigent des preuves solides d’autorisation, comme des reçus signés ou des communications du client confirmant l’achat.

Codes d’autorisation : ils concernent les problèmes d’autorisation, comme le fait que le montant facturé n’a pas été approuvé ou que la transaction dépasse la limite autorisée. Il faut alors prouver que le client a autorisé le montant précis.

Codes d’erreur de traitement : ils signalent des erreurs de traitement, comme des débits en double, des montants incorrects ou des soucis techniques. Il faut montrer que la transaction a été correctement traitée ou expliquer comment l’erreur a été corrigée.

Codes de litige client : ils couvrent les cas où le client conteste la transaction pour « article non reçu », « article non conforme » ou « problème de qualité de service ». Il faut alors prouver que l’article a été livré ou que le service a été rendu comme promis.

Codes d’erreur au point d’interaction (POI) : ils concernent les erreurs lors des transactions physiques (lecteurs de puce, piste magnétique). Moins fréquents en ligne, ils sont néanmoins importants pour les magasins physiques.

Comprendre le code motif vous aide à rassembler les preuves les plus pertinentes pour bien défendre votre dossier.

Comment PostAffiliatePro aide à prévenir les rétrofacturations

PostAffiliatePro se distingue comme la plateforme de gestion d’affiliation de référence pour les commerçants souhaitant minimiser les rétrofacturations et protéger leurs revenus. Contrairement aux processeurs de paiement génériques, PostAffiliatePro propose des outils conçus spécifiquement pour prévenir les litiges et gérer les relations affiliés afin de réduire la fraude et les rétrofacturations.

Le système avancé de détection de fraude de PostAffiliatePro analyse en temps réel les schémas de transactions, identifiant les activités suspectes susceptibles de conduire à une rétrofacturation. La plateforme suit le comportement des clients, signale les transactions inhabituelles et aide les commerçants à distinguer les achats légitimes des fraudes potentielles. En interceptant la fraude en amont, les commerçants évitent les rétrofacturations, économisant à la fois de l’argent et des ressources.

Les fonctions de suivi et de reporting détaillés de la plateforme offrent une visibilité complète sur l’écosystème de paiement. Les commerçants peuvent voir quels affiliés génèrent du trafic de qualité et lesquels sont associés à un taux élevé de rétrofacturations. Cette intelligence permet d’optimiser les partenariats, d’écarter les affiliés problématiques et de disposer d’un audit trail complet, preuve précieuse en cas de litige.

PostAffiliatePro excelle également dans la gestion des communications et de la documentation client. La plateforme conserve des archives détaillées de toutes les interactions clients, activités des affiliés et détails des transactions. Cette documentation devient une preuve essentielle pour remporter les litiges en prouvant la légitimité de la transaction. De plus, l’intégration de PostAffiliatePro avec les principaux processeurs de paiement assure une communication fluide et une résolution plus rapide des litiges.

Pour les commerçants en secteurs à risque ou à fort volume, l’approche proactive de PostAffiliatePro en matière de prévention des rétrofacturations est inestimable. La plateforme aide à maintenir un taux de rétrofacturation faible, évitant pénalités et restrictions. En combinant prévention de la fraude, documentation détaillée et suivi des transactions, PostAffiliatePro permet aux commerçants d’accepter les paiements en toute confiance tout en protégeant leurs revenus.

Points clés à retenir

Comprendre le fonctionnement des rétrofacturations est essentiel pour protéger votre entreprise et maintenir la santé de votre compte commerçant. Le processus comprend plusieurs étapes, du litige initial à la résolution finale, et peut durer de 30 à 120 jours. Les rétrofacturations coûtent aux commerçants bien plus que le montant de la transaction : elles incluent des frais, des coûts opérationnels, et des risques pour le statut du compte commerçant. En appliquant des stratégies éprouvées — communication claire, excellent service client, outils anti-fraude, exécution rapide des commandes — les commerçants peuvent considérablement réduire leur taux de rétrofacturation. En cas de litige, une réponse rapide et des preuves solides sont essentielles. Des plateformes comme PostAffiliatePro fournissent les outils et la documentation indispensables pour prévenir les rétrofacturations et gagner les litiges, les rendant incontournables pour les commerçants soucieux de protéger leurs revenus et assurer la réussite durable de leur entreprise.

Protégez votre entreprise des rétrofacturations avec PostAffiliatePro

Les outils avancés de prévention de la fraude et de surveillance des transactions de PostAffiliatePro vous aident à identifier et à prévenir les rétrofacturations avant qu'elles ne surviennent. Réduisez les taux de litiges, protégez vos revenus et maintenez de bonnes relations avec les commerçants grâce à notre plateforme complète de gestion d'affiliation.

Combien de temps dure une rétrofacturation ? Guide complet du processus et du délai

Découvrez le calendrier complet d'une rétrofacturation, de l'ouverture du litige à la résolution finale. Comprenez le processus de 30 à 90 jours, les délais de ...

Les taux élevés de rétrofacturation peuvent-ils affecter les partenariats d'affiliation ? | FAQ PostAffiliatePro

Découvrez comment des taux élevés de rétrofacturation nuisent aux partenariats d'affiliation, entraînant résiliation et sanctions financières. Découvrez les str...

13 min de lecture

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.