Quels sont les principaux types de marges bénéficiaires ?

Découvrez les trois principaux types de marges bénéficiaires : marge brute, marge opérationnelle et marge nette. Apprenez à les calculer, comprenez les référenc...

11 min de lecture

Découvrez ce qu’est la marge bénéficiaire, comment calculer les marges brutes, opérationnelles et nettes, et explorez des stratégies éprouvées pour améliorer la rentabilité de votre entreprise en 2025.

La marge bénéficiaire est un indicateur financier qui mesure le pourcentage du chiffre d'affaires restant après déduction de tous les coûts. Elle reflète le bénéfice qu'une entreprise réalise sur ses ventes et constitue un élément clé pour évaluer la santé financière et l'efficacité opérationnelle.

La marge bénéficiaire est un indicateur financier fondamental qui révèle l’efficacité avec laquelle une entreprise transforme ses revenus en bénéfices réels. Exprimée en pourcentage, elle représente la part de chaque euro de vente qu’une entreprise conserve après avoir payé toutes ses dépenses, des coûts de production directs aux impôts et intérêts. Cet indicateur constitue un paramètre critique de la santé financière, de l’efficacité opérationnelle et de la viabilité globale de l’entreprise. Comprendre la marge bénéficiaire est essentiel pour les chefs d’entreprise, investisseurs et analystes financiers qui doivent évaluer si une entreprise est réellement rentable ou si elle génère simplement un volume de ventes élevé sans bénéfices durables.

L’importance de la marge bénéficiaire va au-delà de la simple mesure de rentabilité. Elle fournit des indications sur la capacité de la direction à maîtriser les coûts, à positionner les prix de ses produits ou services de façon compétitive et à allouer efficacement les ressources. Une entreprise peut générer des millions de chiffre d’affaires mais fonctionner à perte si sa marge bénéficiaire est négative ou trop faible pour couvrir toutes les dépenses. À l’inverse, une société avec un chiffre d’affaires plus modeste mais une marge bénéficiaire saine démontre une gestion opérationnelle supérieure et une solidité financière durable. Cette métrique prend tout son sens pour comparer des entreprises d’un même secteur, car elle normalise les performances quel que soit la taille ou le chiffre d’affaires.

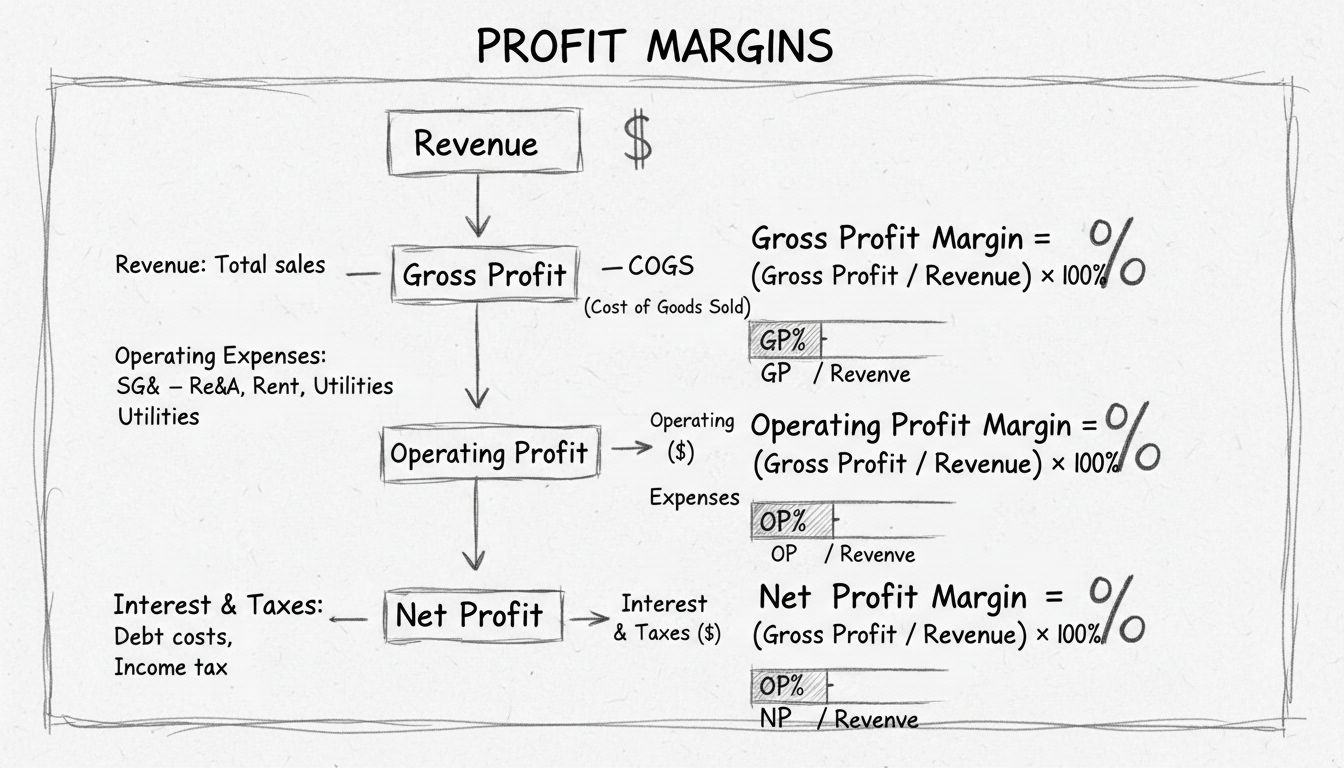

L’analyse de la marge bénéficiaire se décline en quatre niveaux distincts, chacun offrant une perspective différente sur la performance de l’entreprise. Ces niveaux se complètent progressivement, de la mesure de rentabilité la plus basique à la vue la plus complète de la performance financière. Comprendre chaque niveau permet aux parties prenantes d’identifier où la rentabilité est acquise ou perdue au sein des opérations.

La marge brute mesure la rentabilité immédiatement après prise en compte des coûts directs de production de biens ou services. Elle se calcule en soustrayant le coût des marchandises vendues (CMV) du chiffre d’affaires, puis en divisant par le chiffre d’affaires et en multipliant par 100. La formule est : (Chiffre d’affaires - CMV) ÷ Chiffre d’affaires × 100. Cette métrique révèle l’efficacité avec laquelle une entreprise gère ses coûts de production et sa politique de prix par rapport au coût des matières et de la main-d’œuvre directe. Par exemple, si une entreprise génère 500 000 € de chiffre d’affaires avec 200 000 € de CMV, la marge brute serait de 60 %, ce qui signifie qu’elle conserve 60 centimes sur chaque euro de vente après avoir couvert les frais de production directe.

La marge brute est particulièrement précieuse pour les fabricants et les entreprises de produits, car elle isole l’efficacité du processus de production des autres facteurs opérationnels. Une baisse de marge brute peut indiquer une hausse du coût des matières, des inefficacités de main-d’œuvre ou une pression accrue sur les prix due à la concurrence. À l’inverse, une amélioration de la marge brute suggère un meilleur contrôle des coûts, une production plus efficiente ou des hausses de prix réussies. Les normes sectorielles varient fortement—les fabricants de produits de luxe peuvent afficher des marges brutes de 70-80 %, tandis que la distribution de détail opère généralement avec des marges brutes de 20-40 % en raison de leur modèle d’affaires.

La marge opérationnelle approfondit l’analyse en incluant toutes les dépenses opérationnelles au-delà des coûts directs de production. Cela comprend les frais généraux, les salaires administratifs, les dépenses marketing, la recherche et développement et l’entretien des locaux. Le calcul est : Résultat opérationnel ÷ Chiffre d’affaires × 100, où le résultat opérationnel correspond à la marge brute moins toutes les dépenses opérationnelles. Cette métrique révèle dans quelle mesure la direction contrôle les coûts quotidiens et gère l’entreprise indépendamment des décisions de financement et de fiscalité. Si l’entreprise de l’exemple consacre 100 000 € aux dépenses opérationnelles, le résultat opérationnel serait de 200 000 €, soit une marge opérationnelle de 40 %.

La marge opérationnelle est cruciale pour évaluer la qualité de la gestion et l’efficacité opérationnelle, car elle exclut l’impact de la structure financière (niveau d’endettement) et de la fiscalité, qui varient d’une entreprise ou d’une juridiction à l’autre. Une entreprise dotée d’une forte marge opérationnelle démontre une gestion disciplinée des coûts et une exécution opérationnelle efficace. Cette mesure est particulièrement importante pour les investisseurs qui évaluent la performance du management, car elle montre l’efficacité de l’exploitation avant tout impact financier ou fiscal. Les entreprises technologiques maintiennent généralement des marges opérationnelles de 15-25 %, tandis que la distribution tourne souvent autour de 5-10 % en raison d’une structure de coûts plus lourde.

La marge avant impôt intègre l’effet des décisions de financement en incluant les charges d’intérêts liées à la dette. Cette marge se calcule ainsi : Résultat avant impôt ÷ Chiffre d’affaires × 100, où le résultat avant impôt inclut le résultat opérationnel ajusté des intérêts et de tout gain ou perte exceptionnel. Cette analyse révèle comment la structure du capital et les décisions de financement impactent la rentabilité globale. Une entreprise fortement endettée affichera une marge avant impôt inférieure à sa marge opérationnelle, reflet du coût de l’emprunt. Cette mesure aide les investisseurs à comprendre l’effet de levier sur la rentabilité et à évaluer le risque financier.

L’écart entre la marge opérationnelle et la marge avant impôt reflète directement le coût du financement par la dette. Les entreprises ayant une stratégie d’endettement agressive affichent un écart plus marqué entre ces deux mesures. Cette information est précieuse pour les créanciers et investisseurs qui jugent de la stabilité financière et de la capacité de l’entreprise à honorer ses dettes. Comprendre ce niveau d’analyse permet d’évaluer si les choix de financement créent ou détruisent la valeur actionnariale.

La marge nette représente la mesure de rentabilité la plus complète, car elle tient compte de toutes les dépenses, y compris les impôts. Elle se calcule ainsi : Résultat net ÷ Chiffre d’affaires × 100, ce qui indique le pourcentage de chiffre d’affaires restant en bénéfice après règlement de toutes les charges. Reprenant l’exemple précédent, si l’entreprise paie 50 000 € d’impôts sur un résultat avant impôt de 140 000 €, le résultat net serait de 90 000 €, soit une marge nette de 18 %. C’est la mesure la plus fréquemment citée dans les rapports financiers et celle utilisée par les investisseurs pour évaluer la rentabilité et la pérennité globale.

La marge nette est l’indicateur le plus important pour la viabilité à long terme, car elle reflète la trésorerie réellement disponible pour la réinjection, le remboursement de la dette et la rémunération des actionnaires. Une marge nette saine se situe généralement entre 5 et 15 % selon les secteurs, bien que la fourchette varie. Les entreprises logicielles et technologiques atteignent souvent 15-25 %, tandis que la distribution ou le transport opèrent avec des marges nettes de 2-8 %. Cette mesure est essentielle pour juger si une entreprise génère assez de bénéfices pour financer sa croissance, résister aux aléas économiques et rémunérer ses investisseurs.

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

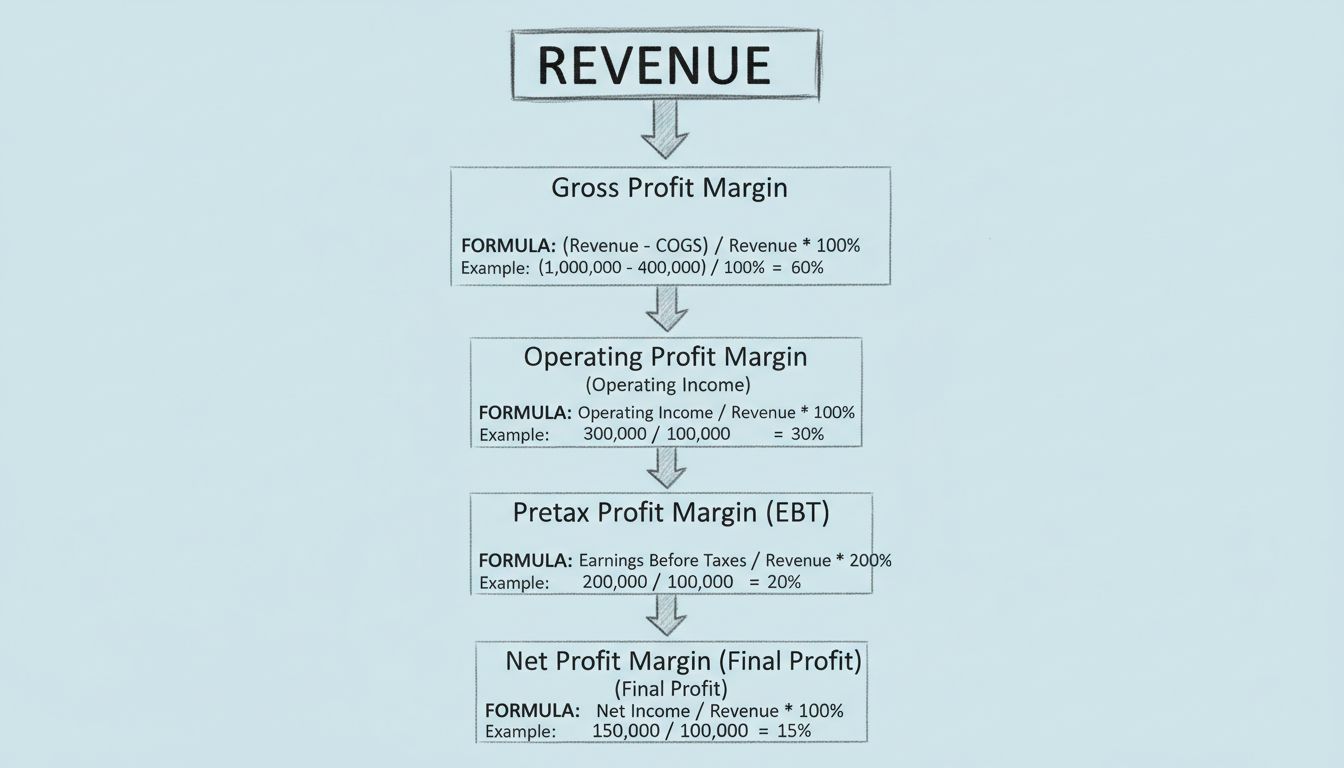

Comprendre comment calculer les marges bénéficiaires suppose de maîtriser les données financières sous-jacentes et les formules propres à chaque type de marge. Le processus commence par la collecte d’informations précises issues des comptes de résultat, puis l’application de la formule adéquate. Examinons des exemples concrets illustrant ces calculs dans des situations réelles.

| Type de marge | Formule | Ce qu’elle mesure | Fourchette typique |

|---|---|---|---|

| Marge brute | (Chiffre d’affaires - CMV) ÷ Chiffre d’affaires × 100 | Efficacité de production et pouvoir de tarification | 20-80 % selon le secteur |

| Marge opérationnelle | Résultat opérationnel ÷ Chiffre d’affaires × 100 | Efficacité opérationnelle et maîtrise des coûts | 5-20 % pour une entreprise saine |

| Marge avant impôt | Résultat avant impôt ÷ Chiffre d’affaires × 100 | Impact des décisions de financement | Variable selon la structure du capital |

| Marge nette | Résultat net ÷ Chiffre d’affaires × 100 | Rentabilité globale après toutes charges | 5-15 % pour la plupart des secteurs |

Prenons une société de développement logiciel avec un chiffre d’affaires annuel de 1 000 000 €. Elle enregistre 300 000 € de coûts directs (salaires des développeurs affectés aux projets facturables), 200 000 € de charges opérationnelles (loyer, électricité, personnel administratif), 50 000 € d’intérêts sur des prêts, et 100 000 € d’impôts. La marge brute serait de 70 % (700 000 € ÷ 1 000 000 €), la marge opérationnelle de 50 % (500 000 € ÷ 1 000 000 €), la marge avant impôt de 45 % (450 000 € ÷ 1 000 000 €), et la marge nette de 35 % (350 000 € ÷ 1 000 000 €). Cette progression illustre comment chaque niveau de charges réduit la marge bénéficiaire.

Les marges bénéficiaires varient considérablement d’un secteur à l’autre en raison des différences fondamentales de modèles économiques, de besoins en capitaux et de dynamique concurrentielle. Connaître les références sectorielles est essentiel pour évaluer si la marge d’une entreprise est saine ou préoccupante. Comparer une marge nette de 25 % pour une entreprise informatique à celle de 3 % pour une grande surface n’a de sens qu’en tenant compte de ces spécificités sectorielles.

Les secteurs à forte marge incluent typiquement les entreprises logicielles et technologiques (15-25 % de marge nette), les laboratoires pharmaceutiques (15-20 % grâce aux brevets et à la R&D), et les fabricants de produits de luxe (20-40 % grâce à une politique de prix premium). Ces industries bénéficient de modèles scalables, de la protection intellectuelle ou d’une marque forte, leur permettant des prix élevés et une structure de coûts allégée. Les secteurs à faible marge comprennent la distribution (2-6 %), le transport et la logistique (3-8 %) et l’agriculture (5-10 %). Ces secteurs subissent une concurrence intense, des frais généraux élevés et une pression sur les prix qui compriment les marges.

Les sociétés de services professionnels présentent en général des marges nettes de 10-20 %, reflétant la valeur de l’expertise spécialisée et la capacité à facturer des tarifs élevés. Les entreprises financières atteignent souvent 15-25 % de marge nette grâce à la scalabilité de leur modèle et à la valeur de leurs services. Savoir où se situe votre secteur sur le spectre des marges aide à fixer des objectifs réalistes et à identifier les axes d’amélioration par rapport à la concurrence.

Soyez le premier à connaître les nouvelles fonctionnalités et mises à jour.

Améliorer la marge bénéficiaire nécessite une approche globale axée sur l’optimisation des revenus, la réduction des coûts et l’efficacité opérationnelle. Les stratégies les plus efficaces privilégient des progrès durables sans compromettre la qualité, la satisfaction client ou la compétitivité sur le long terme. Les leviers principaux sont l’augmentation des prix, la réduction des coûts et l’amélioration de l’efficience opérationnelle.

L’optimisation des prix constitue l’un des leviers les plus directs pour la hausse de la marge. Mener des études de marché sur l’élasticité-prix, analyser les tarifs des concurrents et mettre en place des stratégies de tarification dynamique permet de capter des revenus supplémentaires sans augmentation proportionnelle des coûts. De nombreuses entreprises laissent de l’argent sur la table en sous-évaluant leurs produits ou services. Instaurer des prix différenciés, des offres premium ou une tarification basée sur la valeur perçue peut nettement améliorer les marges. Par exemple, un cabinet de conseil pourrait accroître ses marges de 5 à 10 % en lançant des formules haut de gamme ou des offres groupées à forte valeur ajoutée.

La réduction des coûts suppose une analyse systématique de chaque poste pour détecter les inefficiences ou dépenses inutiles. Cela inclut la renégociation des contrats fournisseurs, l’optimisation des stocks, la réduction des pertes en production et la suppression des fonctions administratives redondantes. Investir dans la technologie pour automatiser les tâches répétitives peut réduire la masse salariale tout en améliorant la qualité et la constance. Cependant, ces économies doivent être équilibrées afin de maintenir la qualité et la motivation des équipes, car une réduction excessive peut nuire à la compétitivité sur le long terme.

L’amélioration de l’efficacité opérationnelle vise à faire plus avec les mêmes ressources. Il s’agit de rationaliser les processus, réduire les délais de production, améliorer l’utilisation des capacités et miser sur la formation et le développement des employés. Une meilleure gestion de projet, une planification optimisée et la réduction des temps morts contribuent toutes à une meilleure marge. Pour les sociétés de services, augmenter le taux d’utilisation facturable—soit la part du temps des collaborateurs consacrée à des missions facturables—améliore directement la marge. Beaucoup de cabinets peuvent ainsi augmenter leur marge de 3 à 5 % en passant d’un taux d’utilisation de 70 à 80 %.

Les données sur la marge bénéficiaire doivent guider les décisions stratégiques d’allocation des ressources, de choix de l’offre ou de positionnement marché. Analyser les marges selon les produits, services, segments de clientèle ou zones géographiques révèle les domaines les plus rentables et ceux qui méritent des investissements accrus. Cette analyse permet à la direction d’identifier les axes à améliorer ou les activités à céder.

Le suivi des marges dans le temps met en évidence l’amélioration ou la détérioration de la performance. Une marge en baisse malgré des revenus stables ou en hausse peut signaler une hausse des coûts, une pression sur les prix ou des inefficacités à corriger. À l’inverse, une marge en hausse traduit un contrôle efficace des coûts, des progrès opérationnels ou une politique tarifaire réussie. Comparer vos marges aux références sectorielles et à vos concurrents directs donne des repères pour juger de votre performance et identifier vos avantages ou faiblesses concurrentiels.

Les marges bénéficiaires sont également déterminantes dans la fixation des prix et pour déterminer le prix de vente minimum nécessaire à l’atteinte de vos objectifs de rentabilité. Comprendre la relation entre le volume, le prix et la marge permet d’évaluer les arbitrages entre une stratégie de conquête de parts de marché à prix bas et le maintien de marges élevées à moindre volume. Cette analyse est particulièrement importante lors de l’entrée sur un nouveau marché ou du lancement d’une nouvelle offre, où les marges initiales peuvent être plus faibles mais le potentiel de volume plus important.

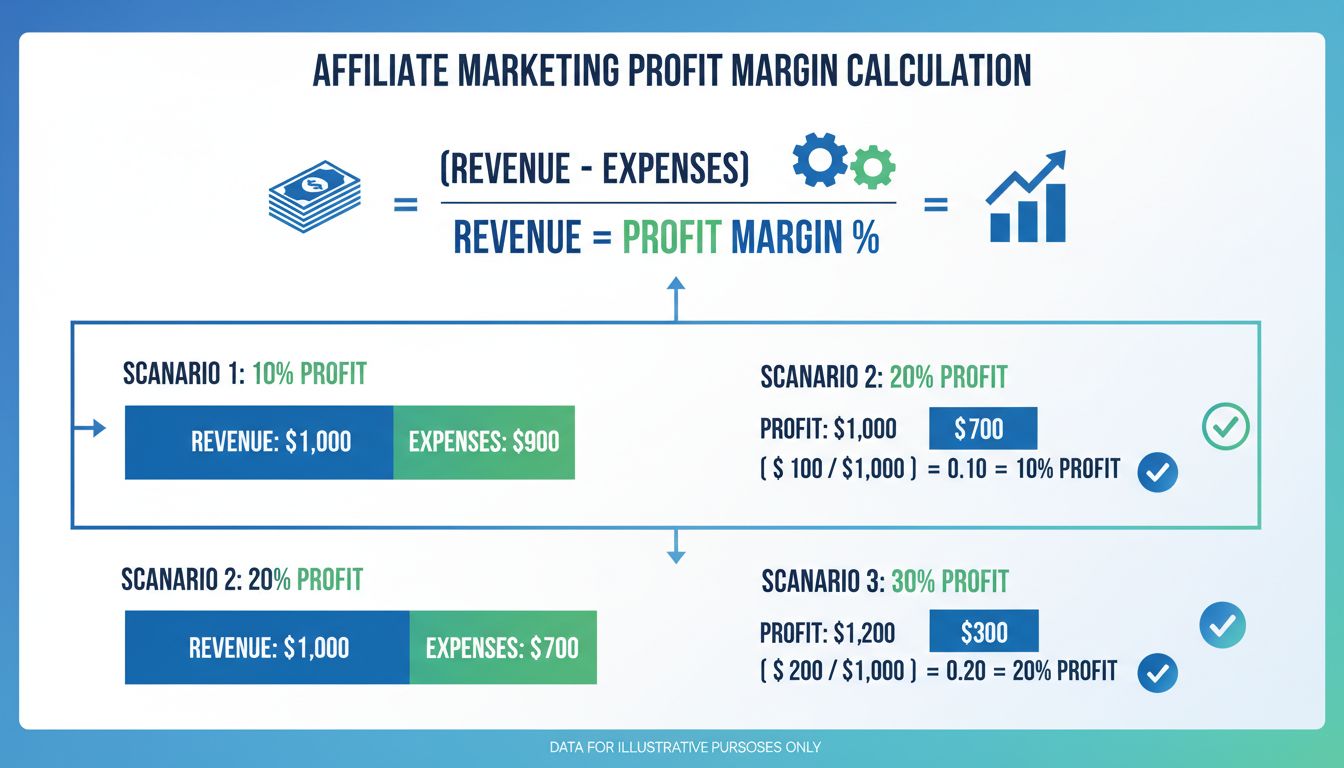

Pour les réseaux d’affiliation et les entreprises à commission, l’analyse de la marge bénéficiaire revêt une importance particulière car elle conditionne directement la viabilité des structures de commission et la rentabilité des partenaires. Les programmes d’affiliation doivent maintenir des marges saines pour offrir des commissions attractives tout en restant profitables. Comprendre la relation entre le coût d’acquisition client, les taux de commission et la valeur vie client est essentiel pour concevoir des programmes durables.

PostAffiliatePro permet aux entreprises de suivre et d’analyser les marges bénéficiaires sur l’ensemble de leur réseau d’affiliation grâce à un suivi détaillé des commissions, des analyses de performance et des rapports de rentabilité. La plateforme donne aux marchands la possibilité de surveiller l’impact des différentes structures de commission sur la rentabilité globale et d’identifier les canaux d’affiliation offrant le meilleur retour sur investissement. En analysant les marges au niveau du produit, de l’affilié ou de la campagne, les entreprises peuvent optimiser leur programme d’affiliation pour maximiser la rentabilité tout en maintenant des taux de commission compétitifs qui attirent les meilleurs partenaires.

La possibilité de segmenter l’analyse des marges par affilié, catégorie de produit, source de trafic ou segment client permet une prise de décision éclairée sur la structure des commissions, les stratégies promotionnelles et le recrutement d’affiliés. Les entreprises peuvent identifier les produits à forte marge qui supportent des commissions plus élevées, et ceux à faible marge nécessitant plus d’efficacité marketing. Cette analyse fine permet d’optimiser l’ensemble de l’écosystème d’affiliation pour une rentabilité et une croissance durable maximales.

Les outils avancés de suivi et d'analyse de PostAffiliatePro vous aident à surveiller les structures de commissions, optimiser les paiements et maximiser la rentabilité sur l'ensemble de votre réseau d'affiliation. Suivez chaque transaction, analysez les indicateurs de performance et prenez des décisions éclairées pour booster vos résultats.

Découvrez les trois principaux types de marges bénéficiaires : marge brute, marge opérationnelle et marge nette. Apprenez à les calculer, comprenez les référenc...

Découvrez l'essentiel sur la marge bénéficiaire, ses types, son calcul et son importance dans le marketing d'affiliation. Apprenez à évaluer et à améliorer la r...

Découvrez pourquoi la marge bénéficiaire compte en marketing d'affiliation. Apprenez à la calculer, à l'optimiser et à la maintenir pour garantir une croissance...

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.

Consentement aux Cookies

Nous utilisons des cookies pour améliorer votre expérience de navigation et analyser notre trafic. See our privacy policy.