Quels sont les principaux types de marges bénéficiaires ?

Découvrez les trois principaux types de marges bénéficiaires : marge brute, marge opérationnelle et marge nette. Apprenez à les calculer, comprenez les référenc...

11 min de lecture

La marge bénéficiaire est un indicateur financier essentiel qui indique le pourcentage du chiffre d’affaires restant comme bénéfice après les coûts. Elle aide les entreprises et les affiliés à évaluer la rentabilité, l’efficacité et la compétitivité.

La marge bénéficiaire est un indicateur financier crucial qui mesure le pourcentage du chiffre d’affaires dépassant les coûts d’exploitation d’une entreprise. Exprimée en pourcentage, elle indique combien de bénéfice une entreprise réalise pour chaque euro de vente généré. Par exemple, une marge bénéficiaire de 20 % signifie qu’une entreprise conserve 0,20 € pour chaque euro de chiffre d’affaires réalisé. Comprendre les marges bénéficiaires est essentiel pour évaluer la santé financière d’une entreprise, son efficacité opérationnelle et sa capacité à générer des bénéfices par rapport à ses concurrents.

La marge bénéficiaire sert d’indicateur clé de performance (KPI) pour les entreprises, les investisseurs et les analystes, les aidant à évaluer l’efficacité des mesures de contrôle des coûts et des stratégies de tarification d’une entreprise. Elle fait partie intégrante de l’analyse financière et de la planification stratégique, fournissant des informations sur la gestion des ressources d’une entreprise et sa capacité à générer suffisamment de bénéfices pour soutenir ses opérations et sa croissance.

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

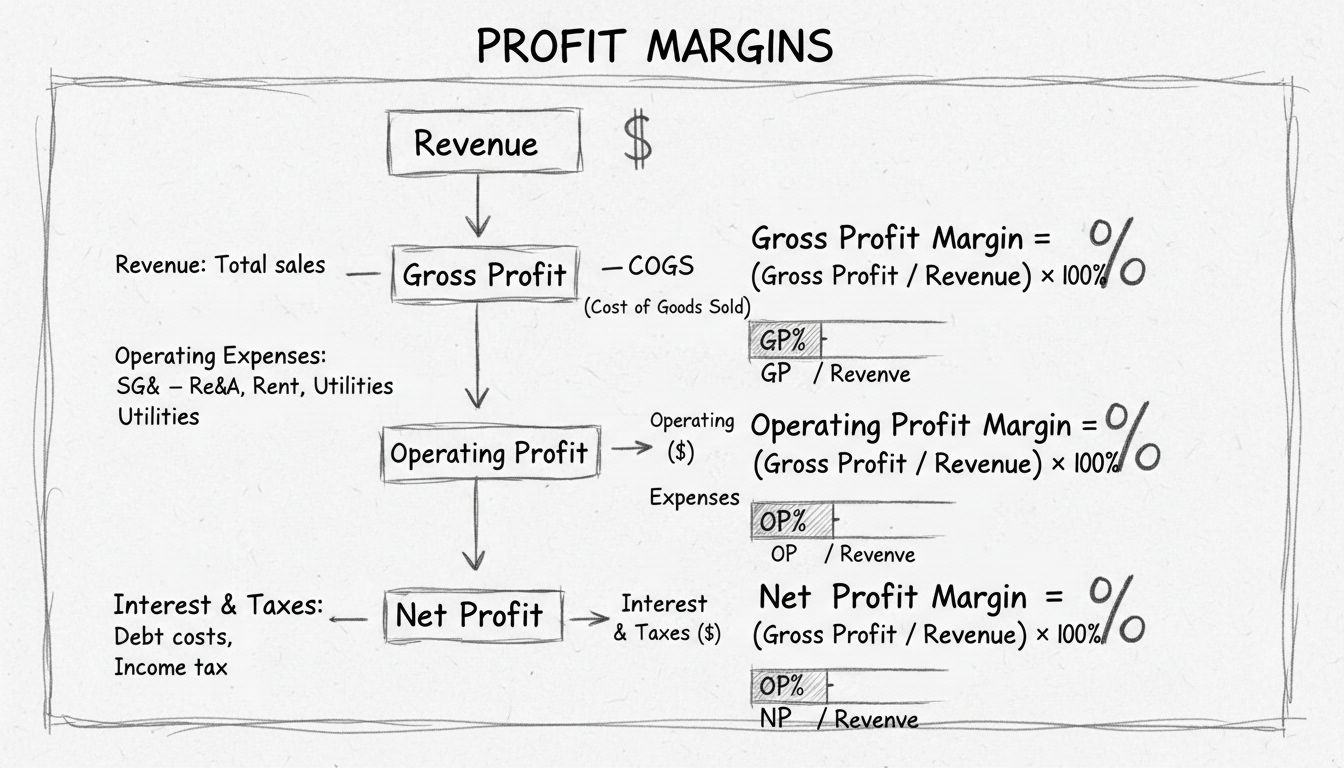

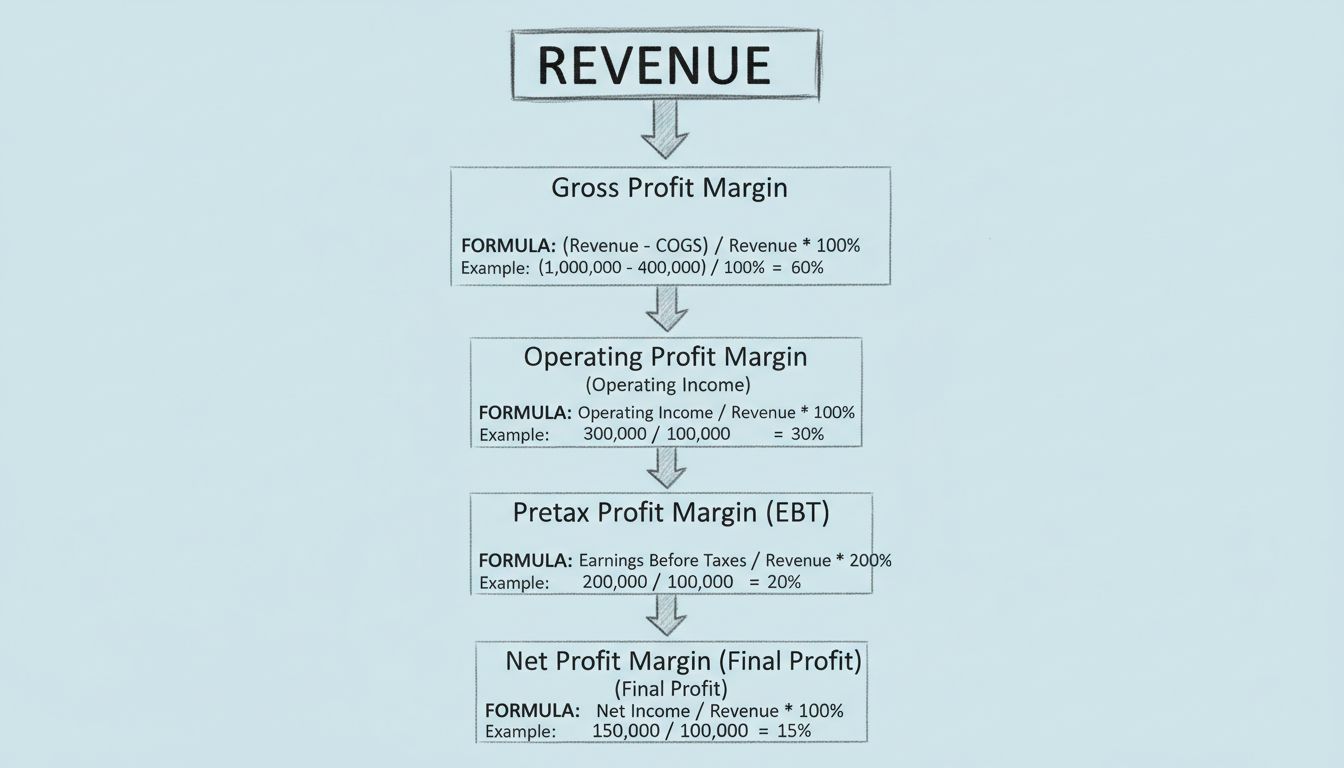

Comprendre les marges bénéficiaires implique d’explorer trois types principaux, chacun offrant une vision distincte de la rentabilité d’une entreprise :

Définition :

La marge brute évalue la part du chiffre d’affaires qui dépasse le coût des marchandises vendues (CMV). Elle mesure la capacité d’une entreprise à maîtriser le coût de sa production.

Formule :

Marge brute = ( Chiffre d’affaires – CMV ) / Chiffre d’affaires × 100

Exemple :

Si une entreprise vend des t-shirts à 20 € l’unité et que le CMV est de 10 €, la marge brute est de 50 %.

Application :

Elle permet d’évaluer la rentabilité de produits spécifiques et d’élaborer des stratégies de prix. Une marge brute plus élevée indique qu’une entreprise conserve plus de chiffre d’affaires après avoir couvert les coûts de production, ce qui peut être réinvesti dans d’autres domaines de l’entreprise, comme la recherche et développement, le marketing ou l’expansion.

Définition :

La marge opérationnelle considère le bénéfice qu’une entreprise tire de ses activités principales, hors dépenses liées aux impôts et aux intérêts.

Formule :

Marge opérationnelle = Résultat opérationnel / Chiffre d’affaires total

Résultat opérationnel = Ventes – CMV – Frais d’exploitation – Amortissements & Dépréciations

Exemple :

Une entreprise ayant un résultat opérationnel de 12 000 € et un chiffre d’affaires de 50 000 € a une marge opérationnelle de 24 %.

Application :

Cette marge permet de comprendre l’efficacité des opérations de l’entreprise et sa capacité à gérer ses dépenses opérationnelles. Elle est particulièrement utile pour comparer les entreprises d’un même secteur, car elle reflète les activités principales sans l’influence des stratégies fiscales ou de l’endettement.

Définition :

La marge nette reflète la rentabilité globale d’une entreprise après déduction de toutes les dépenses, y compris les coûts d’exploitation, le CMV, les intérêts et les impôts, du chiffre d’affaires total.

Formule :

Marge nette = Bénéfice net / Chiffre d’affaires total × 100

Exemple :

Pour une entreprise avec un chiffre d’affaires de 600 000 € et un bénéfice net de 260 000 €, la marge nette est de 56 %.

Application :

Elle offre une vue d’ensemble de la santé financière et de l’efficacité de l’entreprise à transformer le chiffre d’affaires en bénéfice réel. Une marge nette plus élevée indique une entreprise plus rentable, maîtrisant mieux ses coûts et transformant plus efficacement ses ventes en profit.

Les marges bénéficiaires sont essentielles pour plusieurs raisons :

Soyez le premier à connaître les nouvelles fonctionnalités et mises à jour.

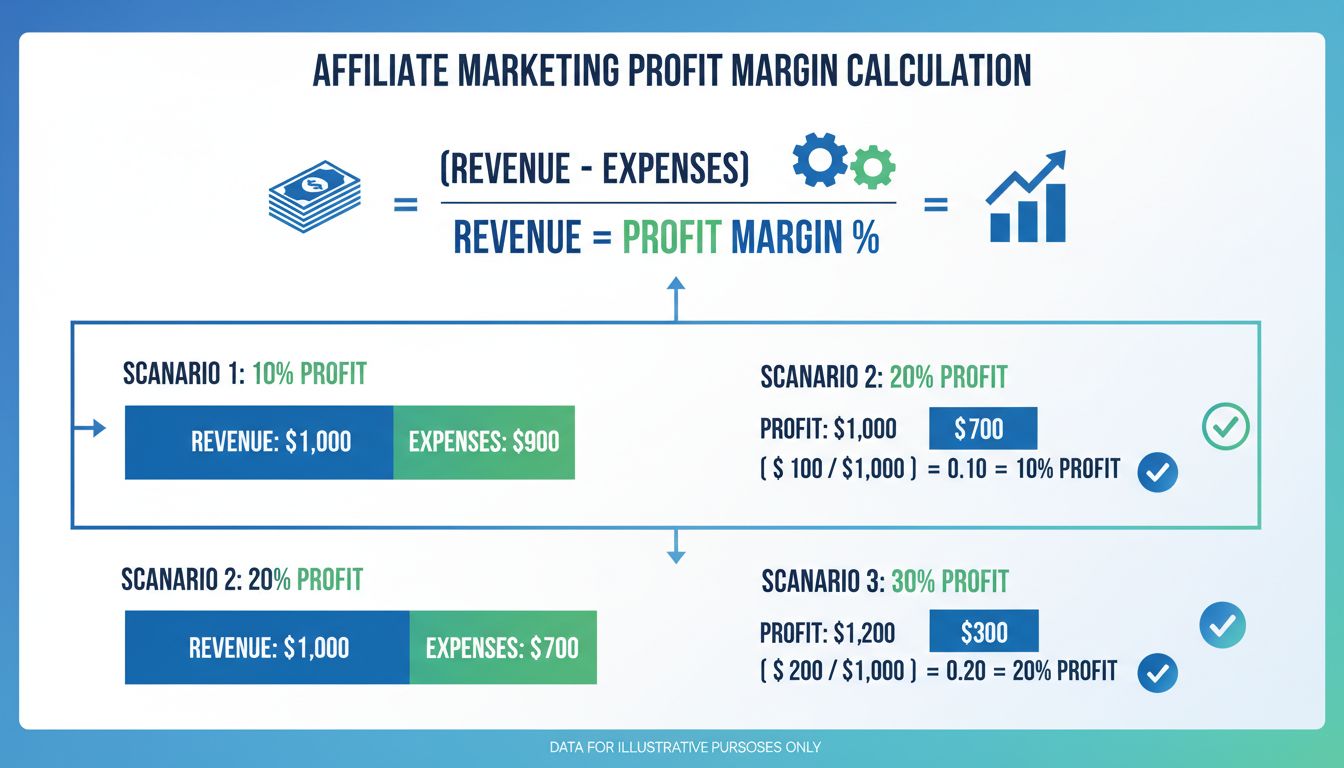

Dans le marketing d’affiliation , comprendre et optimiser les marges bénéficiaires est essentiel tant pour les affiliés que pour les marchands. Voici comment cela s’applique :

Plusieurs facteurs peuvent affecter les marges bénéficiaires d’une entreprise :

Les entreprises peuvent améliorer leurs marges bénéficiaires en :

Maximisez vos revenus en comprenant et en optimisant les marges bénéficiaires dans le marketing d'affiliation. Découvrez comment Post Affiliate Pro peut vous aider à atteindre une croissance durable.

Découvrez les trois principaux types de marges bénéficiaires : marge brute, marge opérationnelle et marge nette. Apprenez à les calculer, comprenez les référenc...

Découvrez ce qu'est la marge bénéficiaire, comment calculer les marges brutes, opérationnelles et nettes, et explorez des stratégies éprouvées pour améliorer la...

Découvrez pourquoi la marge bénéficiaire compte en marketing d'affiliation. Apprenez à la calculer, à l'optimiser et à la maintenir pour garantir une croissance...

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.