Comment calculer le retour sur investissement (ROI)

Apprenez à calculer le ROI grâce à des formules étape par étape, des exemples concrets et des techniques avancées. Maîtrisez les calculs de retour sur investiss...

12 min de lecture

Découvrez ce qui constitue un bon ROI en fonction de la tolérance au risque, du type d’investissement et des objectifs financiers. Apprenez les références du secteur, les moyennes historiques et comment définir des attentes réalistes en matière d’investissement.

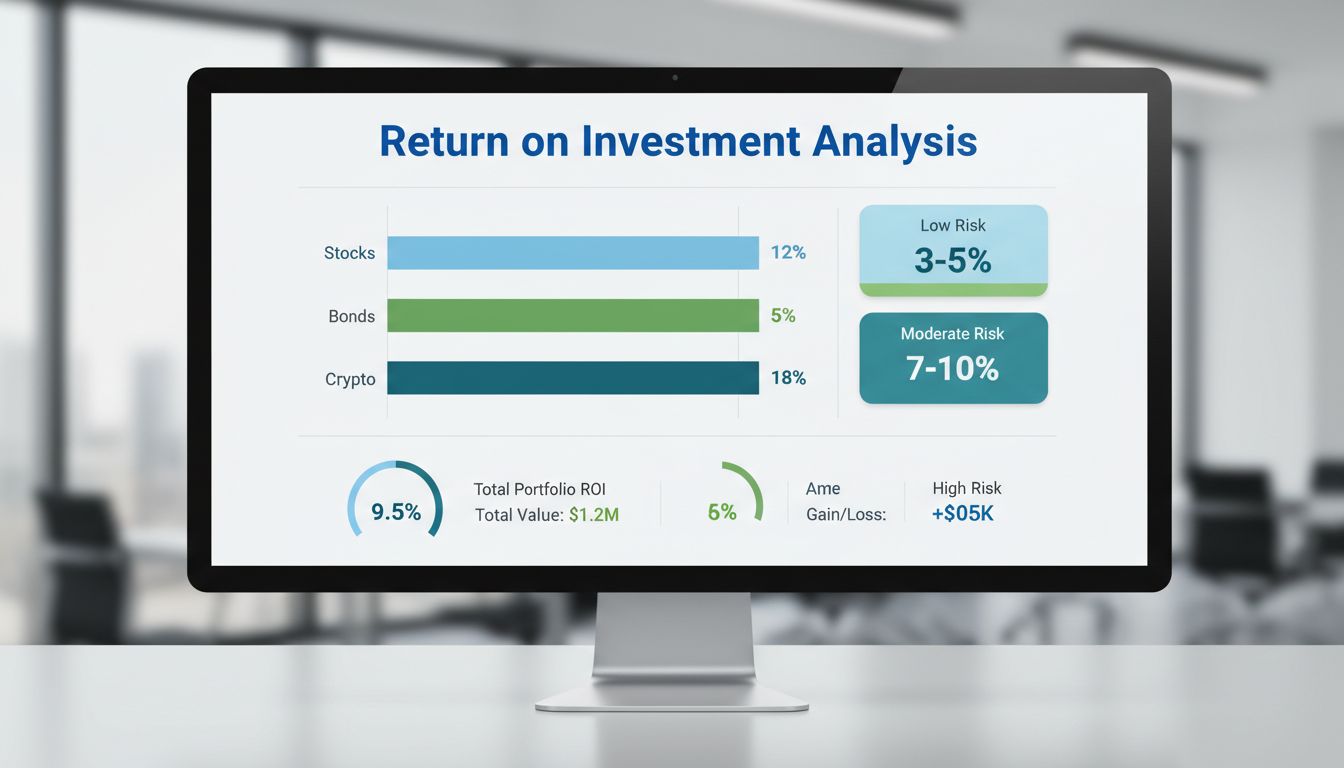

Un bon retour sur investissement dépend des attentes individuelles et de la tolérance au risque. En général, 7 % par an est considéré comme solide selon les moyennes historiques du S&P 500, tandis que 3-5 % conviennent aux investisseurs prudents, 7-10 % pour un risque modéré et 10 %+ pour les investisseurs agressifs.

Le retour sur investissement est un indicateur fondamental qui mesure la rentabilité d’un investissement par rapport à son coût. Toutefois, déterminer ce qui constitue un « bon » ROI est hautement subjectif et varie considérablement selon les circonstances individuelles, les objectifs d’investissement et les conditions du marché. La notion de bon rendement a considérablement évolué en 2025, les investisseurs prenant désormais en compte de multiples facteurs au-delà des simples gains en pourcentage, y compris les rendements ajustés à l’inflation, la performance ajustée au risque et l’alignement avec les objectifs financiers personnels. Comprendre les différentes références et attentes selon les catégories d’investissement est essentiel pour prendre des décisions financières éclairées et bâtir une stratégie d’investissement durable.

La référence la plus reconnue pour les rendements d’investissement provient de l’indice S&P 500, qui a historiquement généré environ 10 % de rendement annuel, ajusté à l’inflation depuis la fin des années 1920. Cependant, en tenant compte de l’inflation, le rendement réel s’établit généralement autour de 7 % par an, ce qui est devenu l’attente standard pour les investisseurs en actions à long terme. Ce repère de 7 % sert de point de référence clé pour évaluer la performance des investissements à travers différentes classes d’actifs et horizons temporels. Il est important de noter que ce chiffre représente une moyenne sur de longues périodes, ce qui signifie que certaines années peuvent présenter des rendements négatifs, tandis que d’autres dépassent 15 % ou plus. La constance de ce repère sur près d’un siècle de données boursières offre aux investisseurs une base fiable pour fixer des attentes réalistes, même si les performances passées ne garantissent pas les résultats futurs dans l’environnement dynamique d’aujourd’hui.

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Les différents types d’investissements comportent des niveaux de risque variés et des attentes de rendement correspondantes. Comprendre ces catégories aide les investisseurs à aligner l’allocation de leur portefeuille avec leur propre tolérance au risque et leurs objectifs financiers. Le cadre suivant propose un aperçu complet des attentes de rendement typiques sur le spectre des investissements :

| Catégorie d’investissement | Rendement annuel attendu | Niveau de risque | Horizon temporel | Idéal pour |

|---|---|---|---|---|

| Obligations & revenu fixe | 3-5 % | Très faible | 5-10 ans | Investisseurs prudents, retraités |

| Fonds indiciels (S&P 500) | 7-10 % | Faible à modéré | 10+ ans | Constitution de patrimoine à long terme |

| Actions à dividendes | 6-9 % | Modéré | 5-15 ans | Investisseurs axés sur les revenus |

| Actions de croissance | 10-15 % | Modéré à élevé | 10+ ans | Chercheurs de croissance agressive |

| Marchés émergents | 8-12 % | Élevé | 10+ ans | Investisseurs tolérants au risque |

| Cryptomonnaies | Très variable | Très élevé | Court terme | Investisseurs spéculatifs |

| Immobilier | 8-12 % | Modéré | 15+ ans | Investisseurs à long terme |

| Capital-investissement | 12-20 %+ | Très élevé | 7+ ans | Investisseurs accrédités |

Pour les investisseurs averses au risque, en particulier ceux qui approchent de la retraite ou qui ont besoin de préserver leur capital, des rendements dans la fourchette de 3 à 5 % sont considérés comme excellents et appropriés. Cette catégorie inclut les obligations stables, les titres du Trésor, les comptes d’épargne à haut rendement et les fonds équilibrés prudents qui privilégient la sécurité du capital à la croissance agressive. Ces investissements sont conçus pour fournir des revenus réguliers et prévisibles avec une volatilité minimale, ce qui les rend idéaux pour les investisseurs qui ne peuvent pas se permettre de fortes fluctuations de portefeuille. Les attentes de rendement plus faibles reflètent la réduction de l’exposition au risque et le compromis entre sécurité et potentiel de croissance. De nombreux conseillers financiers recommandent que les retraités et ceux à moins de cinq ans de la retraite conservent une part importante de leur portefeuille dans ces instruments prudents afin d’assurer qu’ils puissent couvrir leurs obligations financières immédiates sans avoir à vendre lors des baisses de marché. En 2025, alors que les taux d’intérêt se sont stabilisés à des niveaux plus élevés que les années précédentes, les investissements conservateurs sont devenus plus attractifs, offrant de meilleurs rendements qu’à l’époque des faibles taux des années 2010 et du début des années 2020.

Soyez le premier à connaître les nouvelles fonctionnalités et mises à jour.

La catégorie à risque modéré représente le juste milieu pour de nombreux investisseurs, en particulier ceux ayant un horizon d’investissement de 10 à 15 ans et une approche équilibrée entre croissance et stabilité. Cette fourchette englobe les portefeuilles d’actions diversifiés, les fonds indiciels suivant les principaux indices de marché et les fonds communs de placement équilibrés qui combinent actions et obligations selon des allocations stratégiques. Obtenir des rendements annuels de 7 à 10 % nécessite généralement une gestion disciplinée du portefeuille, incluant un rééquilibrage régulier, la minimisation des coûts via les fonds indiciels à faible frais et des apports d’investissement constants au fil des cycles de marché. Cette plage de rendement est étroitement alignée sur les moyennes historiques du marché et représente ce que la plupart des planificateurs financiers considèrent comme une attente réaliste pour des portefeuilles bien construits et diversifiés. L’approche à risque modéré reconnaît que la volatilité du marché surviendra mais affirme que rester investi au fil des cycles produit historiquement de meilleurs résultats à long terme que d’essayer de « timer » le marché. Les investisseurs suivant cette stratégie bénéficient de la croissance composée sur de longues périodes, où même des rendements annuels modestes se transforment en une accumulation substantielle de richesse avec le temps.

Les investisseurs ayant une tolérance au risque plus élevée et un horizon temporel plus long peuvent viser des rendements dépassant 10 % par an via une exposition aux actions de croissance, aux marchés émergents et aux investissements alternatifs. Atteindre ces rendements élevés nécessite d’accepter une volatilité nettement supérieure et la possibilité de pertes importantes à court terme, y compris des baisses potentielles de 20-30 % ou plus lors des corrections de marché. La règle des 10 %, popularisée par des experts financiers, recommande de limiter les investissements spéculatifs à 10 % maximum du capital investi total, garantissant ainsi que même si ces paris à haut risque échouent complètement, le portefeuille global reste protégé. Cette stratégie convient particulièrement aux investisseurs ayant déjà bâti une base solide d’investissements prudents et modérés, et pouvant se permettre de prendre des risques calculés avec une partie de leur capital. Les investissements à fort rendement incluent les actions de croissance individuelles, les fonds sectoriels technologiques, les portefeuilles de cryptomonnaies et les opportunités de capital-risque, chacun comportant des profils de risque distincts et nécessitant différents niveaux d’expertise pour être gérés efficacement. La clé du succès dans cette catégorie est de rester discipliné, d’éviter les décisions émotionnelles lors de la volatilité des marchés et de s’assurer que les positions agressives ne dépassent pas les seuils de risque prédéfinis.

Au-delà des simples rendements en pourcentage, les investisseurs avertis s’intéressent de plus en plus aux rendements ajustés au risque, qui mesurent combien de rendement a été généré par unité de risque prise. Un rendement de 20 % obtenu avec une volatilité extrême peut en réalité être inférieur à un rendement de 10 % obtenu avec une volatilité minimale lorsqu’on l’évalue sur une base ajustée au risque. Le ratio de Sharpe et d’autres indicateurs ajustés au risque aident les investisseurs à déterminer s’ils sont suffisamment récompensés pour les risques pris. Un rendement annualisé de 20 % est exceptionnellement rare comme valeur soutenue et ajustée au risque pour des portefeuilles larges, et nécessite généralement soit une compétence hors pair, un effet de levier significatif ou des paris concentrés comportant un risque de perte important. La plupart des investisseurs aisés réalisent de meilleurs rendements grâce à une combinaison de capital initial important, d’investissements sélectifs à forte conviction, d’utilisation stratégique de l’effet de levier, d’accès à des opportunités sur les marchés privés et au bénéfice de la capitalisation à long terme. Comprendre que les rendements exceptionnels s’accompagnent souvent de risques exceptionnels aide les investisseurs à garder des attentes réalistes et à éviter de poursuivre des objectifs irréalistes pouvant conduire à de mauvaises décisions et à des pertes importantes.

Déterminer ce qui constitue un bon rendement pour votre situation requiert une évaluation honnête de plusieurs facteurs clés. Votre horizon d’investissement influence fortement les attentes de rendement appropriées – les investisseurs à plus de 30 ans de la retraite peuvent se permettre des stratégies à risque élevé, tandis que ceux à 5-10 ans de la retraite doivent prioriser la préservation du capital. Vos obligations financières et la situation de votre fonds d’urgence sont essentielles ; les investisseurs sans réserves suffisantes doivent privilégier des positions plus conservatrices afin d’éviter de devoir vendre pendant les baisses de marché. La stabilité de vos revenus et votre capacité à continuer à investir régulièrement affectent votre tolérance au risque, car ceux ayant un revenu stable peuvent mieux supporter la volatilité que ceux aux revenus incertains. Votre situation financière globale, y compris actifs existants, dettes et autres sources de revenus, détermine votre capacité à prendre du risque avec le capital investi. Enfin, votre tolérance émotionnelle à la volatilité est cruciale – il est inutile de suivre une stratégie qui vous amènera à vendre dans la panique lors des corrections, car cela revient généralement à cristalliser des pertes au pire moment.

Une fois que vous avez défini des attentes de rendement réalistes alignées sur votre situation personnelle, l’étape suivante est de mettre en œuvre une stratégie d’investissement disciplinée et de suivre systématiquement vos progrès. L’investissement programmé, où vous investissez des montants fixes à intervalles réguliers quelle que soit la conjoncture, aide à réduire l’impact du « market timing » et à éliminer l’émotion du processus d’investissement. Rééquilibrer périodiquement votre portefeuille – généralement chaque année ou lorsque les allocations s’écartent significativement des cibles – vous permet de maintenir votre profil de risque souhaité et vous oblige à acheter bas et vendre haut de façon systématique. Suivre vos rendements réels par rapport aux repères appropriés vous aide à évaluer si votre stratégie fonctionne comme prévu et si des ajustements sont nécessaires. Il est important de comparer vos rendements à des références pertinentes plutôt qu’à des objectifs arbitraires : un rendement de 7 % sur un portefeuille prudent peut largement dépasser les attentes, alors que le même rendement sur un portefeuille agressif pourrait signaler une sous-performance. Un examen régulier de votre stratégie d’investissement, au moins une fois par an ou lors de grands changements de vie, garantit que votre approche reste en phase avec vos objectifs et circonstances en évolution.

Tout comme les rendements des investissements dépendent de la stratégie et de la gestion, le succès d'un programme d'affiliation nécessite la bonne plateforme. PostAffiliatePro vous aide à suivre, optimiser et maximiser le ROI de votre marketing d'affiliation grâce à une gestion des commissions de pointe et à des analyses en temps réel.

Apprenez à calculer le ROI grâce à des formules étape par étape, des exemples concrets et des techniques avancées. Maîtrisez les calculs de retour sur investiss...

Découvrez les indicateurs essentiels du marketing d'affiliation et les KPI à suivre pour réussir. Apprenez à analyser le ROI, le CTR, les taux de conversion, le...

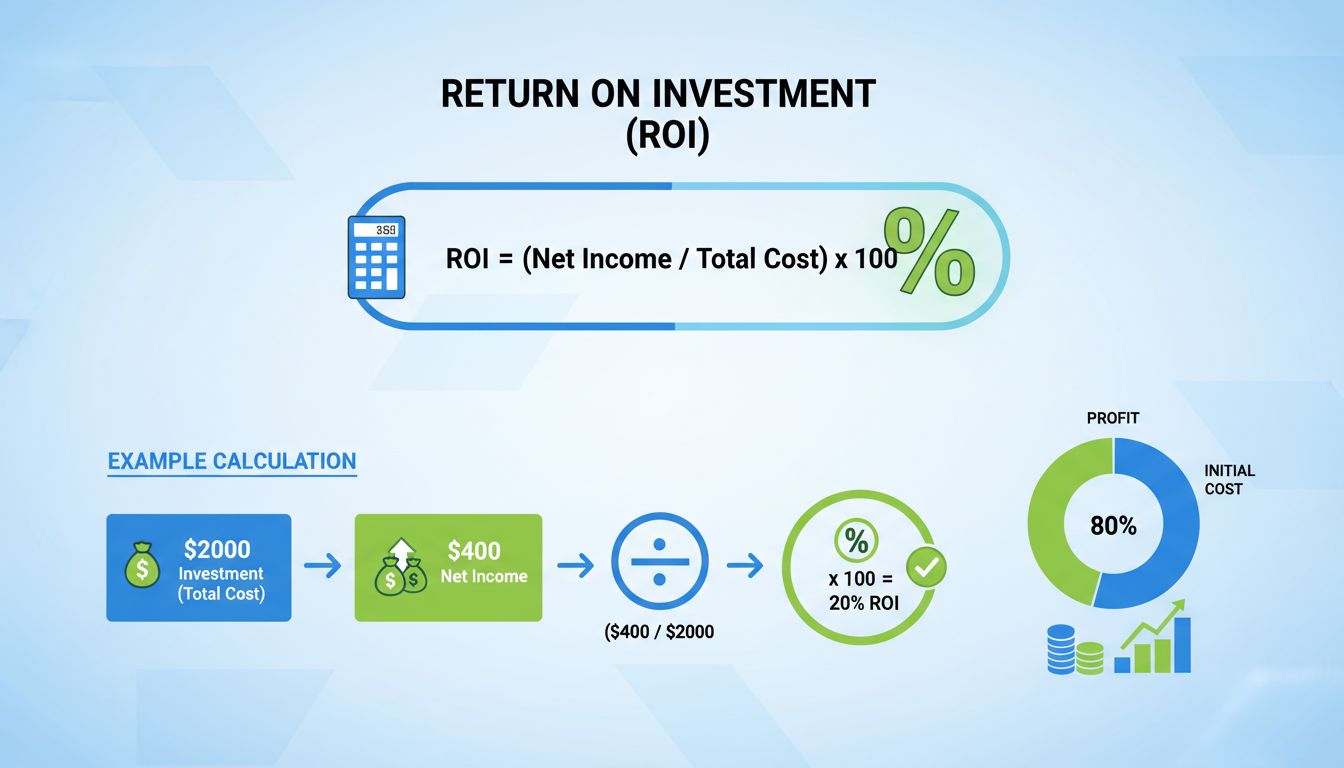

Le retour sur investissement (ROI) est une mesure utilisée pour déterminer la rentabilité de vos investissements. Il offre un aperçu précieux de l'efficacité fi...

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.

Consentement aux Cookies

Nous utilisons des cookies pour améliorer votre expérience de navigation et analyser notre trafic. See our privacy policy.