Types de Positive Payxa0: Standard, Bénéficiaire, Inversé et ACH expliqués

Guide complet sur les quatre types de systèmes Positive Payxa0: Standard, Bénéficiaire, Inversé et ACH Positive Pay. Découvrez comment chacun protège contre la fraude sur les chèques et les transactions électroniques en 2025.

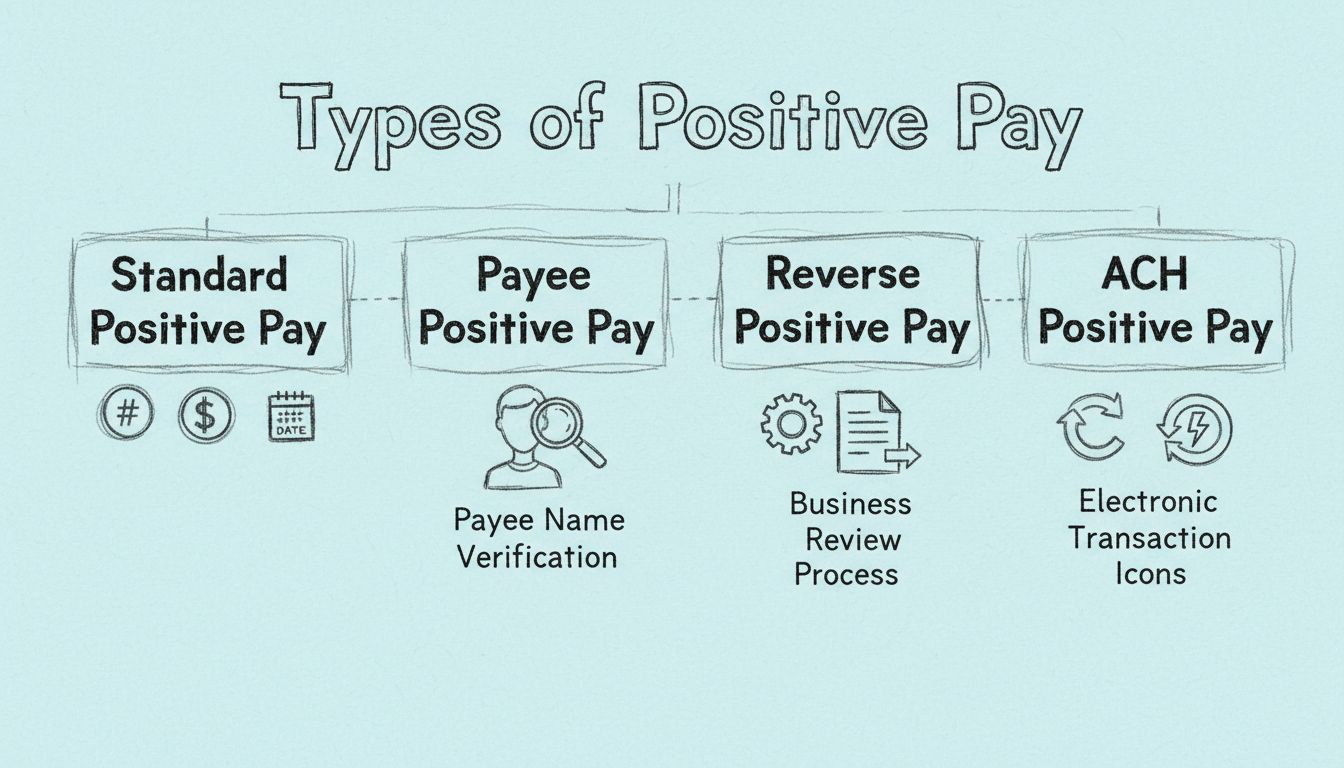

Quels sont les types de Positive Payxa0?

Les principaux types de Positive Pay sontxa0: Positive Pay Standard (correspondance du numéro de chèque, du montant et de la date), Positive Pay Bénéficiaire (ajout de la vérification du nom du bénéficiaire), Positive Pay Inversé (vérification contrôlée par l'entreprise) et ACH Positive Pay (surveillance des débits électroniques). Chaque type offre des niveaux de protection contre la fraude adaptés aux besoins de l'entreprise et aux types de transactions.

Comprendre les quatre types de Positive Pay

Positive Pay est devenu un outil essentiel de prévention de la fraude pour les entreprises et les institutions financières en 2025, offrant plusieurs niveaux de protection contre la fraude sur les chèques, le blanchiment de chèques et les transactions électroniques non autorisées. Le système fonctionne en comparant les détails des transactions avec des listes préalablement approuvées, mais la mise en œuvre spécifique varie selon le type de Positive Pay déployé. Comprendre ces différents types est crucial pour choisir la bonne stratégie de prévention de la fraude, adaptée aux besoins spécifiques de votre organisation et à vos habitudes de transactions.

Positive Pay Standard : la base de la prévention de la fraude sur les chèques

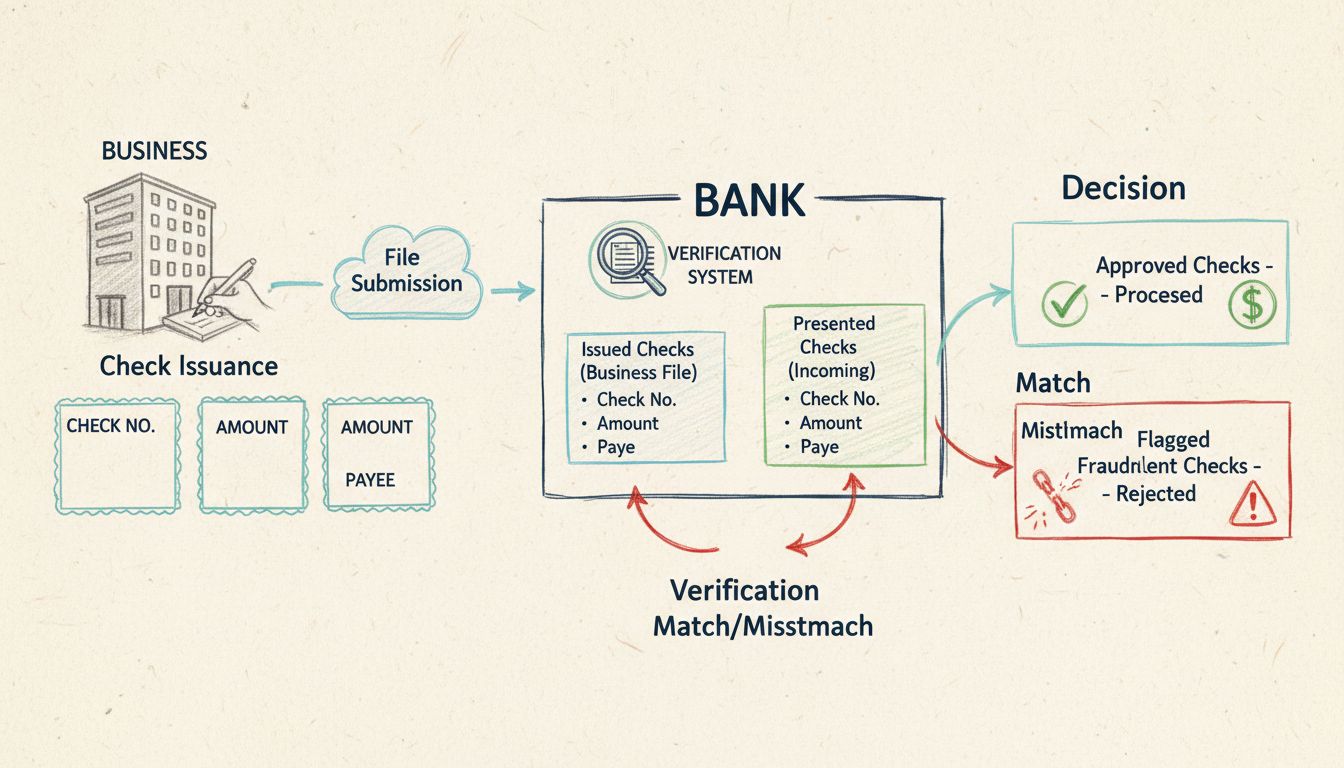

Le Positive Pay Standard représente la forme la plus basique et la plus répandue de protection Positive Pay disponible aujourd’hui pour les entreprises. Cet outil fondamental de détection de fraude compare trois données clés de chaque chèque présenté au paiement avec une liste de chèques préalablement autorisés et émis par l’entreprise. La banque vérifie le numéro du chèque, le montant et la date de la transaction afin de garantir une exactitude totale avant de traiter tout paiement.

Lorsqu’un chèque est présenté au paiement, le système de l’institution financière vérifie automatiquement que ces trois éléments correspondent exactement aux informations du fichier des chèques émis par l’entreprise. Si tout correspond parfaitement, le chèque est honoré et traité normalement. Cependant, si une quelconque divergence est détectée—que ce soit un numéro de chèque qui ne correspond pas, un montant différent ou une date incorrecte—la banque signale le chèque et en informe le responsable du compte professionnel. Cette notification permet à l’entreprise d’examiner la divergence et d’approuver le paiement s’il s’avère légitime ou de le rejeter en cas de suspicion de fraude.

L’avantage principal du Positive Pay Standard est sa simplicité et son faible coût. Les entreprises peuvent mettre en place ce service assez rapidement en fournissant à leur banque une liste simple des chèques émis. Le système demande peu de maintenance continue par rapport aux versions plus avancées, ce qui en fait un excellent point de départ pour les petites et moyennes entreprises qui entament leur démarche de prévention de la fraude. Cependant, le Positive Pay Standard présente des limites—il ne peut pas détecter les modifications du nom du bénéficiaire ni d’autres techniques de fraude sophistiquées n’impliquant pas de changement du numéro de chèque, du montant ou de la date.

Fonctionnalité

Positive Pay Standard

Positive Pay Bénéficiaire

Positive Pay Inversé

ACH Positive Pay

Vérification du numéro de chèque

✓

✓

✓

N/A

Vérification du montant

✓

✓

✓

✓

Vérification de la date

✓

✓

✓

N/A

Vérification du nom du bénéficiaire

✗

✓

✓

N/A

Surveillance des transactions électroniques

✗

✗

✗

✓

Validation par l’entreprise requise

✗

✗

✓

✓

Niveau de détection de fraude

Basique

Renforcé

Manuel

Électronique

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Positive Pay Bénéficiaire : protection renforcée contre le blanchiment de chèques

Le Positive Pay Bénéficiaire s’appuie sur la base du Positive Pay Standard en ajoutant une couche de vérification essentielle supplémentaire—le nom du bénéficiaire. Cette version renforcée de la protection Positive Pay est particulièrement efficace pour prévenir une technique de fraude sophistiquée appelée blanchiment de chèques, où les fraudeurs utilisent des produits chimiques pour effacer les détails du bénéficiaire et le montant d’un chèque, puis les réécrivent afin de détourner les fonds vers un destinataire non autorisé.

Avec le Positive Pay Bénéficiaire, l’entreprise fournit à la banque non seulement les numéros de chèques, les montants et les dates, mais aussi les noms des bénéficiaires pour chaque chèque émis. La banque compare alors ces quatre éléments lors de la présentation du chèque au paiement. Cela signifie que si un fraudeur tente de modifier le nom du bénéficiaire sur un chèque, le système le signalera immédiatement comme une divergence, même si le numéro, le montant et la date restent inchangés. Cette étape de vérification supplémentaire réduit significativement le risque de paiements non autorisés.

La mise en œuvre du Positive Pay Bénéficiaire nécessite un effort un peu plus important que le Positive Pay Standard, car les entreprises doivent s’assurer que les informations sur les bénéficiaires sont correctement enregistrées et transmises à leur banque. Cependant, les bénéfices en termes de sécurité compensent largement le léger accroissement de la charge administrative. Les organisations qui traitent des paiements à de multiples fournisseurs ou qui ont déjà été confrontées à des tentatives de blanchiment de chèques devraient fortement envisager d’adopter le Positive Pay Bénéficiaire comme norme de prévention de la fraude. Ce type de positive pay est particulièrement précieux pour les entreprises évoluant dans des secteurs à risque de fraude élevé ou gérant de gros volumes de paiements par chèque.

Positive Pay Inversé : vérification contrôlée par l’entreprise

Le Positive Pay Inversé propose une approche fondamentalement différente de la prévention de la fraude par rapport aux versions Standard et Bénéficiaire. Au lieu que l’institution financière effectue la vérification à partir d’une liste préalablement transmise, le Positive Pay Inversé confie la responsabilité et le contrôle à l’entreprise elle-même. Avec cette méthode, la banque envoie à l’entreprise un rapport détaillé de tous les chèques présentés au paiement, et l’entreprise examine ensuite chaque transaction pour décider si elle doit être approuvée ou rejetée.

Cette approche offre aux entreprises un contrôle accru sur leur processus de vérification des paiements et permet une prise de décision plus nuancée. L’entreprise peut examiner chaque chèque dans son contexte, en prenant en compte des facteurs allant au-delà de la simple correspondance des données. Cependant, le Positive Pay Inversé exige une implication beaucoup plus active de la part de l’entreprise, car une personne doit examiner chaque chèque présenté et prendre une décision d’approbation ou de rejet dans un délai imparti. Cette approche pratique peut s’avérer chronophage pour les entreprises ayant un volume élevé de chèques, mais elle offre une visibilité et un contrôle maximum sur les paiements sortants.

L’efficacité du Positive Pay Inversé dépend fortement de la rigueur et de l’attention du personnel chargé d’examiner les rapports d’exception. Si les contrôles sont retardés ou effectués avec négligence, des chèques frauduleux peuvent malgré tout être traités. Ce type de positive pay fonctionne donc mieux pour les entreprises disposant d’équipes comptables ou trésoreries dédiées, pouvant garantir des examens minutieux et rapides de tous les chèques présentés. De nombreuses organisations associent le Positive Pay Inversé à d’autres mesures de prévention de la fraude pour bâtir une stratégie de sécurité globale.

ACH Positive Pay : protéger les transactions électroniques

ACH Positive Pay étend la prévention de la fraude au-delà des chèques papier traditionnels pour protéger les transactions électroniques traitées via le réseau Automated Clearing House. Ce type de positive pay est conçu pour empêcher le traitement de débits ACH non autorisés—prélèvements électroniques initiés par des tiers—sur le compte d’une entreprise. À mesure que les paiements électroniques deviennent plus courants dans les opérations commerciales, la fraude ACH s’est imposée comme une menace majeure, faisant de l’ACH Positive Pay un élément essentiel des stratégies modernes de prévention de la fraude.

ACH Positive Pay fonctionne en permettant aux entreprises de définir à l’avance des règles et des filtres pour les transactions électroniques. Ces règles peuvent inclure des listes de fournisseurs approuvés, des montants maximums, des types de transaction spécifiques et des jours de paiement autorisés. Lorsqu’un débit ou crédit ACH est présenté pour traitement, le système le vérifie automatiquement par rapport aux critères établis. Si la transaction respecte toutes les conditions approuvées, elle est traitée normalement. Si un aspect de la transaction sort du cadre de ces règles—comme un initiateur inconnu, un montant qui dépasse le seuil ou une transaction un jour non autorisé—le système la signale comme exception à examiner par l’entreprise.

Le processus d’ACH Positive Pay commence par une collaboration entre l’entreprise et sa banque afin de définir des règles complètes, reflétant les habitudes de paiement légitimes et les relations fournisseurs de l’organisation. L’entreprise doit fournir des informations détaillées sur les initiateurs ACH autorisés, les montants habituels et la fréquence des transactions. Une fois ces règles en place, le système surveille en continu les transactions ACH entrantes en temps réel, envoyant des alertes en cas d’écart. Cette approche proactive permet aux entreprises de repérer les transactions électroniques non autorisées avant leur traitement, évitant ainsi les pertes liées à la fraude et protégeant la trésorerie. L’ACH Positive Pay est particulièrement précieux pour les entreprises recevant régulièrement des paiements ACH de clients ou effectuant fréquemment des paiements électroniques à des fournisseurs et prestataires.

Comparaison des types de Positive Pay : lequel convient à votre entreprise ?

Le choix du type de Positive Pay approprié dépend de plusieurs facteurs propres aux opérations de votre organisation, à votre profil de risque et à vos ressources. Le Positive Pay Standard constitue une porte d’entrée économique pour les entreprises débutant dans la prévention de la fraude, offrant une protection de base contre les schémas de fraude sur les chèques les plus courants. Cette option convient bien aux petites structures ayant un faible volume de chèques et une exposition limitée au risque de fraude. Le Positive Pay Bénéficiaire est idéal pour les entreprises recherchant une protection renforcée sans alourdir significativement l’administration, en particulier celles préoccupées par le blanchiment de chèques ou effectuant des paiements à de nombreux fournisseurs.

Le Positive Pay Inversé convient aux organisations dotées d’équipes de trésorerie ou de comptabilité dédiées, capables d’assurer un examen approfondi et rapide de tous les chèques présentés. Cette option offre un contrôle et une visibilité maximums, mais exige un engagement constant. L’ACH Positive Pay est devenu indispensable pour quasiment toutes les entreprises en 2025, vu la prévalence des transactions électroniques et la sophistication des fraudes ACH. De nombreuses organisations mettent en place simultanément plusieurs types de Positive Pay, en utilisant le Positive Pay Standard ou Bénéficiaire pour la protection des chèques, tout en déployant l’ACH Positive Pay pour la sécurité des transactions électroniques.

La décision doit aussi tenir compte de votre secteur d’activité, du volume des transactions, des antécédents de tentatives de fraude et des obligations réglementaires. Les institutions financières, les prestataires de santé et les sous-traitants du secteur public sont souvent soumis à des exigences de prévention de la fraude plus strictes et devraient mettre en œuvre les solutions Positive Pay les plus complètes disponibles. Quel que soit le type choisi, la clé du succès réside dans le maintien d’informations exactes et à jour dans vos fichiers Positive Pay et dans l’examen rapide et rigoureux des rapports d’exception. Une communication régulière entre votre entreprise et votre banque garantira l’efficacité de votre système de prévention de la fraude et son adaptation à l’évolution de vos besoins.

Protégez votre entreprise avec la prévention avancée de la fraude de PostAffiliatePro

Tout comme Positive Pay protège les transactions financières, PostAffiliatePro protège votre programme d'affiliation avec des outils de détection et de vérification de fraude de pointe. Mettez en place des mesures de sécurité complètes pour protéger votre entreprise contre les activités non autorisées et les transactions frauduleuses.

Comment fonctionne Positive Pay ? Guide complet pour la prévention de la fraude par chèque

Découvrez comment fonctionne Positive Pay pour prévenir la fraude par chèque. Découvrez le processus étape par étape, les avantages, les types de Positive Pay e...

Qu'est-ce que le Positive Payxa0? Guide complet pour la prévention de la fraude sur les chèques

Découvrez ce qu'est le Positive Pay et comment ce service automatisé de gestion de trésorerie prévient la fraude sur les chèques. Apprenez son fonctionnement, s...

Découvrez comment Positive Pay protège les entreprises contre la fraude aux chèques grâce à un processus de vérification automatisé. Apprenez-en plus sur ses mé...

4 min de lecture

FraudPrevention

CheckFraud

+3

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.