Comment calculer le retour sur investissement (ROI)

Apprenez à calculer le ROI grâce à des formules étape par étape, des exemples concrets et des techniques avancées. Maîtrisez les calculs de retour sur investissement pour prendre de meilleures décisions financières.

Comment puis-je calculer le retour sur investissement ?

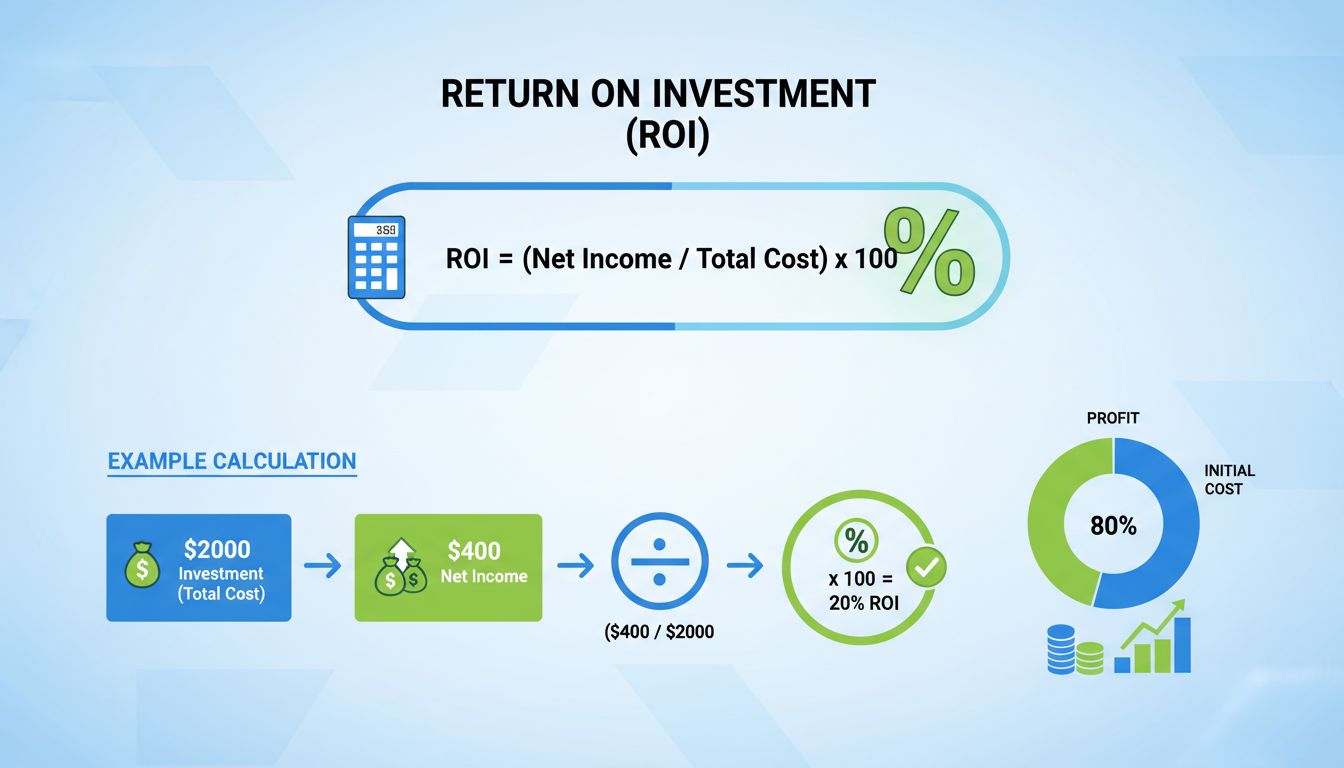

Le retour sur investissement (ROI) se calcule en divisant le revenu net par le coût total de l'investissement et en multipliant par 100. La formule est : ROI = (Revenu net / Coût total) × 100. Par exemple, un investissement de 2 000 $ générant 400 $ de revenu net équivaut à un ROI de 20 %.

Comprendre le retour sur investissement (ROI)

Le retour sur investissement (ROI) est un indicateur financier fondamental qui mesure la rentabilité d’un investissement en comparant le gain ou la perte monétaire par rapport au coût initial. Cette mesure est essentielle pour les entreprises, investisseurs et entrepreneurs qui doivent évaluer si leurs décisions d’allocation de capital génèrent des rendements positifs. Le ROI offre une vision claire, exprimée en pourcentage, de la performance des investissements, ce qui facilite la comparaison des différentes opportunités et l’évaluation de l’efficacité des décisions financières. Que vous évaluiez une campagne marketing, analysiez la performance d’une action ou étudiiez un projet d’entreprise, comprendre le ROI est crucial pour prendre des décisions financières éclairées.

La force du ROI réside dans sa simplicité et son applicabilité universelle à pratiquement tous les types d’investissements. De l’immobilier et des placements boursiers aux campagnes publicitaires et projets d’entreprise, le ROI sert de langage commun pour discuter des performances des investissements. En calculant le ROI, vous pouvez déterminer rapidement quels investissements méritent d’être poursuivis et lesquels risquent de consommer vos ressources sans rendement suffisant. Cet indicateur est devenu la référence pour évaluer la réussite d’un investissement dans tous les secteurs et il est largement reconnu par les professionnels de la finance, les analystes et les investisseurs particuliers.

La formule de base du ROI

La formule fondamentale du ROI est simple et facile à appliquer à n’importe quel scénario d’investissement. Le calcul de base consiste à diviser votre bénéfice net (le gain de l’investissement) par le coût total de l’investissement, puis à multiplier le résultat par 100 pour l’exprimer en pourcentage. Cette formule, à la fois simple et puissante, offre un aperçu immédiat de l’efficacité de votre capital.

ROI = (Revenu net / Coût total) × 100

Pour illustrer cette formule, prenons un exemple concret : si vous investissez 2 000 $ dans une campagne marketing et qu’elle génère un bénéfice net de 400 $, votre ROI serait calculé ainsi : (400 $ / 2 000 $) × 100 = 20 %. Cela signifie que pour chaque dollar investi, vous avez gagné 0,20 $ de bénéfice, soit un retour de 20 % sur votre investissement initial. Comprendre ce calcul de base est la première étape pour réaliser des analyses de ROI plus avancées et permet d’évaluer rapidement si un investissement est performant ou en deçà de vos attentes.

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Pour calculer le ROI avec précision, il faut prêter attention à chaque composant de la formule. La première étape consiste à déterminer votre revenu net, qui représente le bénéfice réel généré par l’investissement après déduction de toutes les dépenses. Cela inclut non seulement les revenus générés, mais aussi l’ensemble des coûts liés à la génération de ces revenus, tels que les frais opérationnels, les coûts marketing, les frais et toutes autres dépenses directes ou indirectes associées à l’investissement. De nombreux investisseurs commettent l’erreur d’utiliser le chiffre d’affaires brut au lieu du revenu net, ce qui surestime fortement leur ROI réel et mène à de mauvaises décisions d’investissement.

La deuxième étape consiste à identifier le coût total de l’investissement, qui doit inclure non seulement le capital initial, mais aussi tous les coûts récurrents, les frais de maintenance ou les investissements additionnels nécessaires pour maintenir la rentabilité de l’investissement. Par exemple, si vous achetez un bien locatif pour 100 000 $, le coût total de l’investissement doit inclure les frais de notaire, les taxes foncières, l’assurance, l’entretien et toutes les autres dépenses nécessaires à la gestion du bien. La troisième étape consiste à effectuer la division en divisant votre revenu net par le coût total de l’investissement, ce qui vous donne le rendement sous forme décimale. Enfin, multipliez ce résultat par 100 pour obtenir un pourcentage plus facile à comprendre et à comparer à d’autres investissements.

Exemples concrets de ROI

Exemple d’investissement en actions

Imaginons que vous achetez 100 actions d’une société à 50 $ chacune, pour un investissement total de 5 000 $. Après un an, le cours de l’action grimpe à 65 $ et l’entreprise verse un dividende de 2 $ par action. Votre calcul sera : Revenu net = (100 × 65 $) + (100 × 2 $) - 5 000 $ = 6 500 $ + 200 $ - 5 000 $ = 1 700 $. ROI = (1 700 $ / 5 000 $) × 100 = 34 %. Cela montre comment les investissements en actions peuvent générer des rendements à la fois par l’appréciation du capital et par les dividendes, et comment le ROI prend en compte ces deux composantes.

Exemple d’investissement immobilier

Supposons que vous achetez un bien locatif pour 150 000 $ avec 5 000 $ de frais de notaire, soit un investissement total de 155 000 $. Sur un an, vous encaissez 18 000 $ de loyers mais supportez 8 000 $ de charges (intérêts d’emprunt, taxes foncières, assurance, entretien). Votre revenu net est alors de 18 000 $ - 8 000 $ = 10 000 $. ROI = (10 000 $ / 155 000 $) × 100 = 6,45 %. Cet exemple montre comment le calcul du ROI immobilier tient compte à la fois des loyers perçus et des différentes dépenses liées à la propriété, offrant une vision réaliste de votre rendement.

Exemple de campagne marketing

Une société investit 50 000 $ dans une campagne de marketing digital et génère 125 000 $ de chiffre d’affaires grâce aux nouveaux clients acquis. Cependant, le coût des produits vendus et les frais de traitement s’élèvent à 60 000 $. Bénéfice net = 125 000 $ - 60 000 $ - 50 000 $ = 15 000 $. ROI = (15 000 $ / 50 000 $) × 100 = 30 %. Cet exemple montre comment les entreprises utilisent le ROI pour évaluer l’efficacité de leurs campagnes marketing et déterminer s’il faut augmenter, maintenir ou réduire les budgets de certaines actions.

Le retour total étend la formule de base du ROI pour inclure toutes les sources de revenus et tous les coûts associés. Ceci est particulièrement utile pour comparer des investissements avec différents taux de dividendes ou structures de frais. La formule du retour total est la suivante :

Par exemple, si une action achetée 100 $ vaut désormais 110 $, a rapporté 4 $ de dividendes et généré 10 $ de frais de courtage, le calcul sera : Retour total = [(110 $ - 100 $) + 4 $ - 10 $] / 100 $ = 4 $ / 100 $ = 4 %. Cette méthode plus complète donne une image plus fidèle de la performance réelle de votre investissement en tenant compte de toutes les sources de revenus et de tous les frais.

ROI annualisé (AROI)

Lorsqu’on compare des investissements détenus sur des périodes différentes, le ROI annualisé devient indispensable. Ce calcul transforme les gains en taux de rendement annuel, permettant une comparaison équitable entre investissements à court et à long terme. La formule est la suivante :

AROI = [(1 + ROI)^(1/n) - 1] × 100

Où n représente le nombre d’années de détention. Par exemple, si un investissement a généré un ROI de 85 % sur cinq ans, le ROI annualisé sera : AROI = [(1 + 0,85)^(1/5) - 1] × 100 = 13,1 % par an. Cet indicateur est crucial pour déterminer si la performance à long terme justifie l’immobilisation de capital et de temps requise.

Comparaison du ROI selon les types d’investissements

Ce tableau comparatif illustre comment différents véhicules d’investissement offrent des potentiels de ROI variés selon leur profil de risque et leur horizon. Les campagnes marketing et les programmes d’affiliation offrent généralement un potentiel de ROI plus élevé mais nécessitent une gestion active et comportent un risque accru. Les investissements traditionnels comme les actions et l’immobilier offrent des rendements plus modérés mais assurent une plus grande stabilité et conviennent à la constitution de patrimoine sur le long terme.

Les principaux facteurs qui influencent le ROI

Montant investi : La taille de votre investissement initial influence directement votre pourcentage de ROI. Les investissements plus importants offrent souvent des rendements en pourcentage plus faibles mais peuvent générer des profits absolus plus importants. Inversement, un petit investissement peut afficher un ROI élevé en pourcentage mais générer un gain total moindre. Comprendre cette relation vous aide à déterminer la taille d’investissement adaptée à vos objectifs financiers.

Période de temps : La durée de détention de l’investissement a un impact majeur sur le calcul du ROI. Les investissements à court terme peuvent afficher des pourcentages impressionnants mais, annualisés, être moins performants que les investissements à long terme. Comparer les rendements annualisés est donc crucial pour évaluer des investissements à durées différentes. Le temps permet aussi de profiter de l’effet de capitalisation, où les gains engendrent à leur tour des gains, augmentant la richesse de façon exponentielle sur le long terme.

Gestion des dépenses : Chaque coût lié à un investissement réduit votre revenu net et donc votre ROI. Cela inclut les frais de courtage, les frais de gestion, les coûts de maintenance et les frais opérationnels. En minimisant ces dépenses grâce à une gestion rigoureuse et au choix de véhicules à faibles coûts, vous pouvez améliorer significativement votre ROI global. Même de petits gains sur les frais peuvent, à terme, générer de fortes améliorations.

Conditions de marché : Les facteurs économiques externes, les taux d’intérêt, la volatilité des marchés et les tendances sectorielles influencent tous les rendements des investissements. En période de marché haussier, le ROI est généralement plus élevé, tandis que les marchés baissiers entraînent souvent des rendements faibles ou négatifs. Comprendre l’impact des conditions de marché sur vos investissements vous permet de fixer des attentes réalistes et d’ajuster votre stratégie.

Interprétation des résultats du ROI

Un ROI positif indique que votre investissement a généré un bénéfice et qu’il est performant. Plus le pourcentage du ROI est élevé, plus votre investissement est efficace à générer des profits. Un ROI de 50 % est nettement meilleur qu’un ROI de 10 %, car il signifie que votre investissement génère cinq fois plus de profit par rapport à son coût. Toutefois, il est important de considérer la durée sur laquelle ce rendement a été obtenu, car un ROI de 50 % sur cinq ans est moins impressionnant qu’un ROI de 50 % sur un an.

Un ROI négatif signifie que votre investissement a généré une perte, c’est-à-dire que vous avez perdu de l’argent. Cela ne signifie pas nécessairement que la décision était mauvaise, car certaines pertes peuvent être temporaires et l’investissement peut se redresser. Cependant, un ROI négatif persistant indique qu’il faut réévaluer la stratégie ou liquider l’investissement pour éviter d’aggraver les pertes. Comprendre les raisons d’un ROI négatif—qu’il s’agisse des conditions de marché, d’une mauvaise gestion ou de problèmes structurels—est essentiel pour décider de conserver ou non l’investissement.

Erreurs courantes à éviter avec le ROI

Ignorer la valeur temps de l’argent : Beaucoup d’investisseurs oublient que l’argent aujourd’hui vaut plus que l’argent demain en raison de l’inflation et du coût d’opportunité. Un ROI de 20 % sur dix ans est bien moins intéressant qu’un ROI de 20 % sur un an. Considérez toujours la période de temps et privilégiez les rendements annualisés pour des comparaisons équitables.

Négliger les coûts cachés : Les investisseurs sous-estiment fréquemment le coût total d’un investissement en oubliant d’inclure toutes les dépenses associées. Les frais de courtage, de gestion, les impôts, l’entretien et le coût d’opportunité doivent être intégrés dans votre calcul du ROI. Omettre ces coûts cachés gonfle artificiellement le ROI et masque la réalité de la performance de votre investissement.

Comparer des investissements incomparables : Comparer directement le ROI d’un placement à risque élevé avec celui d’une obligation d’État à faible risque est trompeur car ils évoluent dans des environnements totalement différents. Tenez toujours compte du rendement ajusté au risque et comparez des investissements au sein de la même catégorie de risque. Un ROI plus faible sur un investissement plus sûr peut être préférable à un ROI élevé sur un investissement risqué, selon vos objectifs et votre tolérance au risque.

Se focaliser uniquement sur le pourcentage : Si le pourcentage du ROI est important, le montant absolu l’est aussi. Un ROI de 100 % sur un investissement de 100 $ ne génère que 100 $ de profit, alors qu’un ROI de 10 % sur 100 000 $ rapporte 10 000 $. Prenez en compte à la fois le pourcentage et le profit absolu dans vos décisions.

Utiliser le ROI pour la prise de décision en entreprise

Les entreprises utilisent largement le calcul du ROI pour évaluer les campagnes marketing, les investissements en capital et les initiatives stratégiques. En calculant le ROI de différents canaux marketing, elles peuvent allouer leur budget aux plus performants et éliminer les moins efficaces. Par exemple, si l’emailing génère un ROI de 300 % alors que la publicité sur les réseaux sociaux n’en génère que 50 %, l’entreprise devrait privilégier l’investissement dans l’emailing.

Dans le cadre des programmes d’affiliation, le ROI est particulièrement crucial pour évaluer la performance du programme et l’efficacité des partenaires affiliés. PostAffiliatePro, le logiciel de gestion d’affiliation leader, permet aux entreprises de suivre des indicateurs détaillés de ROI pour chaque affilié, campagne et source de trafic. Ce suivi granulaire permet d’identifier les affiliés les plus performants, d’optimiser les structures de commissions et de prendre des décisions éclairées sur l’expansion ou la restructuration du programme. En exploitant des analyses de ROI complètes, les entreprises peuvent maximiser la rentabilité de leur programme d’affiliation et assurer une croissance durable.

Conclusion

Maîtriser le calcul du ROI est essentiel pour prendre des décisions financières avisées dans le paysage complexe des investissements d’aujourd’hui. Que vous évaluiez des placements personnels, des initiatives d’entreprise ou des programmes d’affiliation, comprendre comment calculer et interpréter le ROI vous permet d’allouer votre capital plus efficacement et d’atteindre vos objectifs financiers. Gardez à l’esprit que le ROI n’est qu’un indicateur parmi d’autres—considérez toujours les facteurs de risque, les horizons temporels et vos objectifs lors de vos décisions. En combinant l’analyse du ROI avec d’autres indicateurs financiers et une gestion rigoureuse des coûts, vous pouvez bâtir un portefeuille d’investissements plus rentable et résilient, générant des rendements réguliers sur le long terme.

Maximisez le ROI de votre programme d'affiliation avec PostAffiliatePro

PostAffiliatePro est le logiciel de gestion d'affiliation leader qui vous aide à suivre, mesurer et optimiser le retour sur investissement de votre programme d'affiliation. Grâce à des analyses en temps réel, des calculs de commissions automatisés et des indicateurs de performance complets, vous pouvez prendre des décisions éclairées pour booster le ROI de votre programme d'affiliation et stimuler une croissance durable de votre entreprise.

Qu'est-ce qu'un bon retour sur investissement ? Références et attentes en matière de ROI

Découvrez ce qui constitue un bon ROI en fonction de la tolérance au risque, du type d'investissement et des objectifs financiers. Apprenez les références du se...

Le retour sur investissement (ROI) est une mesure utilisée pour déterminer la rentabilité de vos investissements. Il offre un aperçu précieux de l'efficacité fi...

Quels indicateurs sont importants dans le marketing d'affiliation ? Guide complet des KPI

Découvrez les indicateurs essentiels du marketing d'affiliation et les KPI à suivre pour réussir. Apprenez à analyser le ROI, le CTR, les taux de conversion, le...

13 min de lecture

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.