Combien de temps dure une rétrofacturation ? Guide complet du processus et du délai

Découvrez le calendrier complet d’une rétrofacturation, de l’ouverture du litige à la résolution finale. Comprenez le processus de 30 à 90 jours, les délais de réponse du commerçant, et comment gérer efficacement les rétrofacturations avec PostAffiliatePro.

Combien de temps dure une rétrofacturation ?

Une rétrofacturation prend généralement environ 30 à 90 jours à partir du moment où un client initie un litige jusqu'à la prise de décision finale. Cependant, la durée varie selon les réseaux de cartes, les délais de réponse du commerçant et la complexité du litige. Les commerçants disposent généralement de 20 à 45 jours pour répondre avec des preuves.

Comprendre le délai d’une rétrofacturation

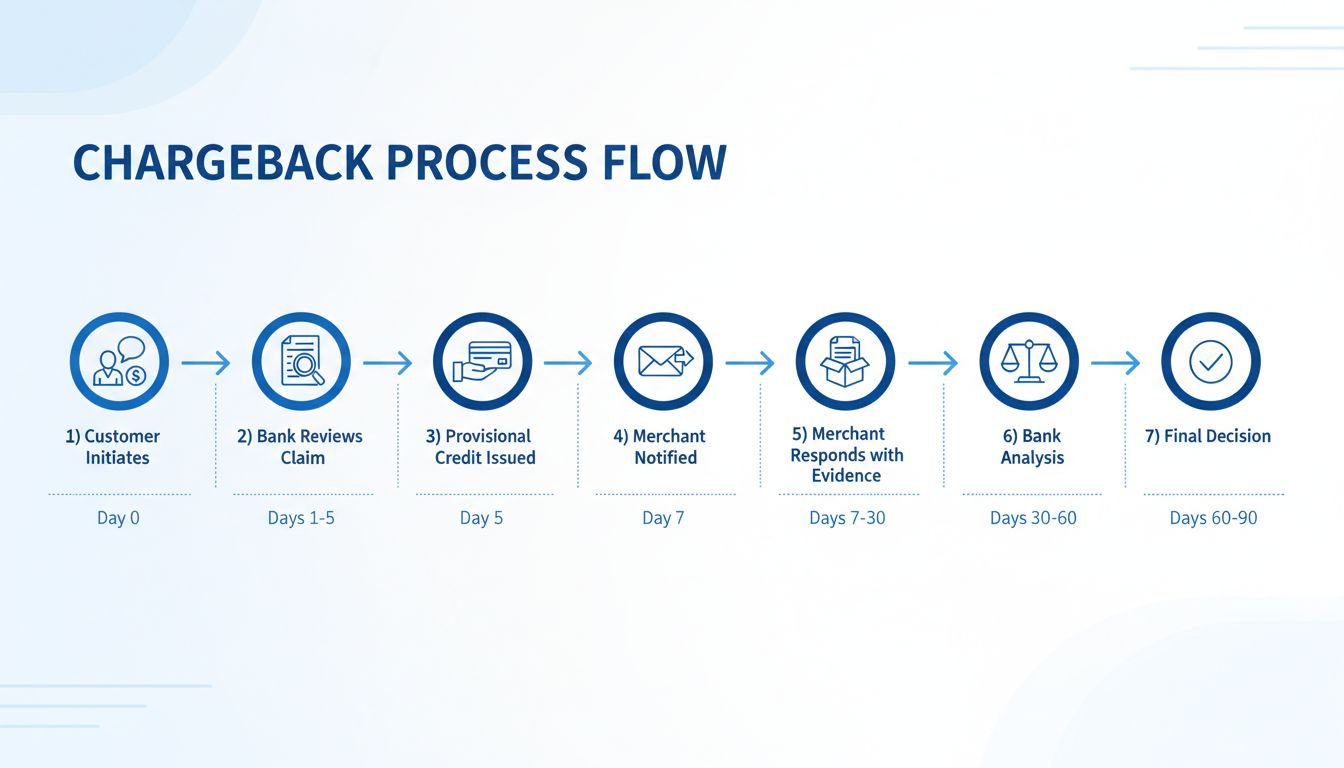

Le processus de rétrofacturation est un mécanisme de résolution des litiges en plusieurs étapes qui protège les consommateurs tout en créant des défis opérationnels pour les commerçants et les réseaux d’affiliation. Lorsqu’un client conteste une transaction, cela déclenche une chaîne complexe d’événements impliquant plusieurs institutions financières, réseaux de cartes et le commerçant. Comprendre ce calendrier est crucial pour toute personne gérant des paiements, notamment dans le marketing d’affiliation où le volume de transactions peut être conséquent. L’ensemble du processus s’étend généralement sur 30 à 90 jours, bien que divers facteurs puissent allonger ou raccourcir cette période selon les circonstances et le réseau de carte concerné.

Chronologie complète du processus de rétrofacturation

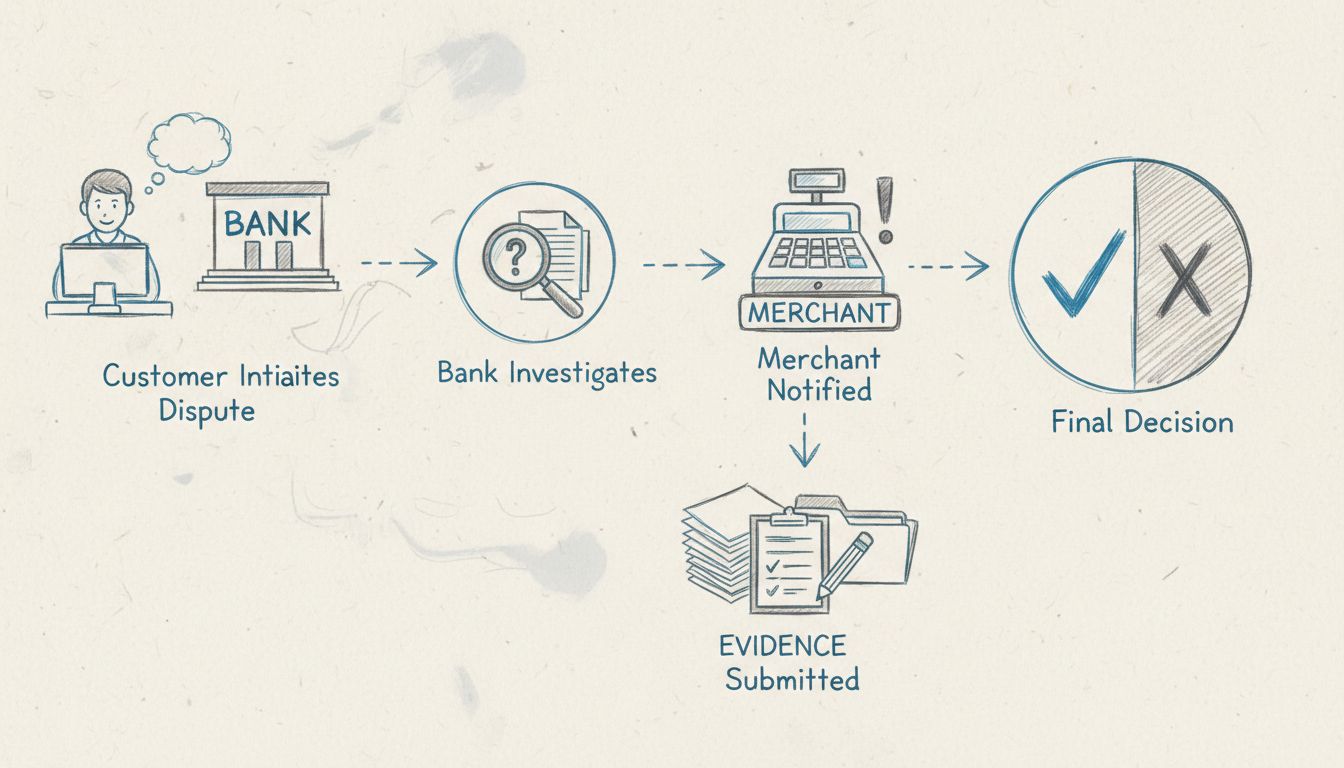

La chronologie d’une rétrofacturation débute dès qu’un client contacte sa banque émettrice pour contester une transaction. Cette étape initiale est cruciale, car elle déclenche une série de processus automatisés entre différentes institutions financières. La banque du client examine la réclamation et accorde généralement un crédit provisoire dans les premiers jours, habituellement entre le 1er et le 5e jour. Ce crédit provisoire protège le consommateur pendant l’enquête, mais il est important de noter qu’il est temporaire et peut être annulé si le commerçant conteste avec succès la rétrofacturation. Le commerçant est habituellement notifié autour du 7e jour, recevant ainsi un avis officiel qu’une rétrofacturation a été déposée contre lui.

Étape 1 : Le client initie un litige (Jour 0)

Le processus de rétrofacturation commence lorsqu’un client contacte son émetteur de carte pour contester une transaction. Cela peut arriver pour diverses raisons : débit non autorisé, erreur de facturation, produit non reçu, article non conforme à la description ou fraude « amicale ». Le client doit fournir à sa banque les détails expliquant pourquoi il estime que le paiement est invalide. La plupart des réseaux de cartes permettent aux clients de déposer un litige dans les 120 jours suivant la transaction, bien que la Fair Credit Billing Act (FCBA) fixe ce délai à 60 jours pour les cartes de crédit. La banque émettrice prend en charge cette plainte initiale et commence une enquête préliminaire pour déterminer si la réclamation est fondée.

Étape 2 : La banque examine et accorde un crédit provisoire (Jours 1-5)

Après réception du litige, la banque émettrice effectue un premier examen de la réclamation du client. Durant cette phase, elle analyse les détails de la transaction, l’historique du compte du client et la nature du litige. Si la réclamation paraît valable, la banque accorde généralement un crédit provisoire sur le compte du client dans un délai de 5 jours ouvrés. Ce crédit est une mesure temporaire destinée à protéger le consommateur durant l’investigation. Le client peut utiliser ces fonds immédiatement, tout en sachant que ce crédit peut être retiré si le commerçant conteste la rétrofacturation avec succès. Cette étape est cruciale car elle démontre l’engagement de la banque envers la protection du consommateur, même avant que toutes les preuves n’aient été examinées.

Étape 3 : Notification de la rétrofacturation au commerçant (Jour 7)

La banque acquéreuse du commerçant le notifie de la rétrofacturation, généralement vers le 7e jour du processus. Cette notification contient des informations essentielles : code motif de rétrofacturation, montant contesté, nom du client et détails de la transaction initiale. Le code motif est particulièrement important, car il détermine le type de preuves que le commerçant devra fournir pour contester la rétrofacturation. Différents codes exigent différents documents — par exemple, une réclamation « produit non reçu » nécessite une preuve de livraison, tandis qu’une réclamation « fraude » exige des preuves d’authentification telles que la vérification AVS ou CVV. La banque acquéreuse débite également le compte du commerçant du montant contesté à cette étape, créant ainsi un impact financier immédiat.

Étape 4 : Délai de réponse du commerçant (Jours 7-30 ou 7-45)

Le commerçant entre alors dans la période cruciale de réponse, qui varie selon le réseau de cartes. Visa accorde généralement 20 jours pour répondre, Mastercard 45 jours et American Express 20 jours. Ce délai court à partir de la réception de la notification de rétrofacturation, bien que certaines banques acquéreuses imposent des délais internes plus courts afin de respecter les exigences des réseaux de cartes. Durant cette période, le commerçant doit rassembler des preuves convaincantes pour démontrer que la transaction était légitime. Ces preuves peuvent inclure des reçus signés, une preuve de livraison avec suivi, des échanges avec le client, des relevés de transaction, des vérifications d’authentification, ou encore la preuve que le produit ou service a bien été fourni. Un délai dépassé entraîne une perte automatique de la rétrofacturation, le commerçant supportant alors tous les frais associés.

Étape 5 : Le commerçant soumet ses preuves (Représentation)

Si le commerçant estime que la rétrofacturation est injustifiée, il soumet une « représentation » — une réponse formelle accompagnée de documents justificatifs à sa banque acquéreuse. Cette réponse doit répondre précisément au code motif et fournir des preuves contredisant la réclamation du client. Par exemple, en cas de litige « non livré », le commerçant fournit un suivi et une signature de livraison. En cas de litige pour fraude, il présente des preuves d’authentification montrant que le client a bien validé son identité. La qualité et la pertinence des preuves sont déterminantes. Les études montrent que les commerçants ne gagnent qu’environ 8,1 % des litiges qu’ils contestent manuellement, d’où l’importance de documents solides et bien organisés. La banque acquéreuse analyse ces preuves et les transmet au réseau de cartes, qui les relaie à la banque émettrice.

Étape 6 : Analyse et examen par les banques (Jours 30-60)

Les banques acquéreuse et émettrice mènent alors une analyse approfondie des preuves fournies par le commerçant. La banque émettrice vérifie si la documentation réfute suffisamment la réclamation du client. Cette étape implique un examen minutieux de tous les éléments, une comparaison avec la transaction initiale et une vérification du respect des règles du réseau de cartes. Les banques peuvent demander des informations complémentaires si les preuves sont incomplètes ou peu claires. Cette phase dure généralement de 30 à 60 jours, bien que les cas complexes ou impliquant des enquêtes pour fraude puissent demander plus de temps. Pendant cette période, le crédit provisoire reste sur le compte du client et le compte du commerçant demeure débité.

Étape 7 : Décision finale et résolution (Jours 60-90)

La banque émettrice prend la décision finale en se basant sur l’ensemble des preuves disponibles. Si celles du commerçant sont convaincantes et prouvent la validité de la transaction, la rétrofacturation est annulée en sa faveur. Le crédit provisoire est retiré du compte du client et le montant contesté est recrédité au commerçant. Cependant, même en cas de victoire, le commerçant ne récupère généralement pas les frais de rétrofacturation déjà payés. Si la réclamation du client est confirmée, la rétrofacturation est maintenue, le crédit provisoire devient définitif et le commerçant perd à la fois le montant de la transaction et paie les frais de rétrofacturation. L’ensemble du processus, de l’ouverture du litige à la décision finale, prend typiquement de 60 à 90 jours, certains cas étant résolus plus rapidement si le commerçant ne répond pas ou si les preuves sont évidentes.

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Délai de réponse plus court ; codes motifs 10.1-10.9 pour les litiges

Mastercard

45 jours

30-90 jours

Délai de réponse plus long ; exigences documentaires plus détaillées

American Express

20 jours

30-90 jours

Vérification de fraude stricte ; frais de rétrofacturation plus élevés (15 à 100 $+)

Discover

20 jours

30-90 jours

Similaire à Visa ; part de marché croissante en affiliation

Chaque réseau applique ses propres règles et délais, ce qui influe grandement sur la rapidité de résolution d’une rétrofacturation. La fenêtre de 20 jours imposée par Visa est la plus restrictive, obligeant les commerçants à réagir rapidement pour rassembler et soumettre leurs preuves. Le délai de 45 jours de Mastercard accorde plus de temps mais traduit aussi des procédures plus complexes. American Express, bien qu’accordant 20 jours comme Visa, implique souvent des frais plus élevés et des exigences de vérification plus strictes. Comprendre ces différences est essentiel pour les commerçants et réseaux d’affiliation qui traitent avec plusieurs réseaux de cartes.

Facteurs influençant le délai d’une rétrofacturation

De nombreuses variables peuvent prolonger ou raccourcir le délai standard de 30 à 90 jours. La réactivité du commerçant est primordiale : fournir rapidement des preuves complètes et organisées accélère le processus. La complexité du litige joue un rôle important : les cas simples avec des documents clairs sont résolus plus vite que les litiges pour fraude ou transactions internationales. Les politiques du réseau de cartes diffèrent, certains traitant plus rapidement les dossiers. L’efficacité de la banque acquéreuse influe également, certaines banques traitant les litiges plus rapidement que d’autres. Le type de code motif conditionne la durée, certains codes nécessitant plus d’investigations. Les recours clients peuvent allonger le processus si l’une des parties conteste la décision initiale, ajoutant potentiellement 10 jours ou plus.

Délais de réponse à une rétrofacturation selon le scénario

Lorsqu’un commerçant reçoit une notification de rétrofacturation, le compte à rebours démarre immédiatement. Rater ce délai est catastrophique : la rétrofacturation est automatiquement attribuée au client et le commerçant perd toute possibilité de se défendre. Le délai varie selon le réseau de cartes et la banque acquéreuse, mais est généralement compris entre 20 et 45 jours. Certaines banques imposent des délais internes plus courts que ceux des réseaux pour respecter leurs obligations. Par exemple, une banque acquéreuse peut exiger des preuves sous 15 jours alors que Mastercard en autorise 45. Cela crée une échéance plus serrée pour le commerçant qui doit rassembler, organiser et présenter ses éléments de défense en un temps limité.

Que se passe-t-il si le commerçant ne répond pas ?

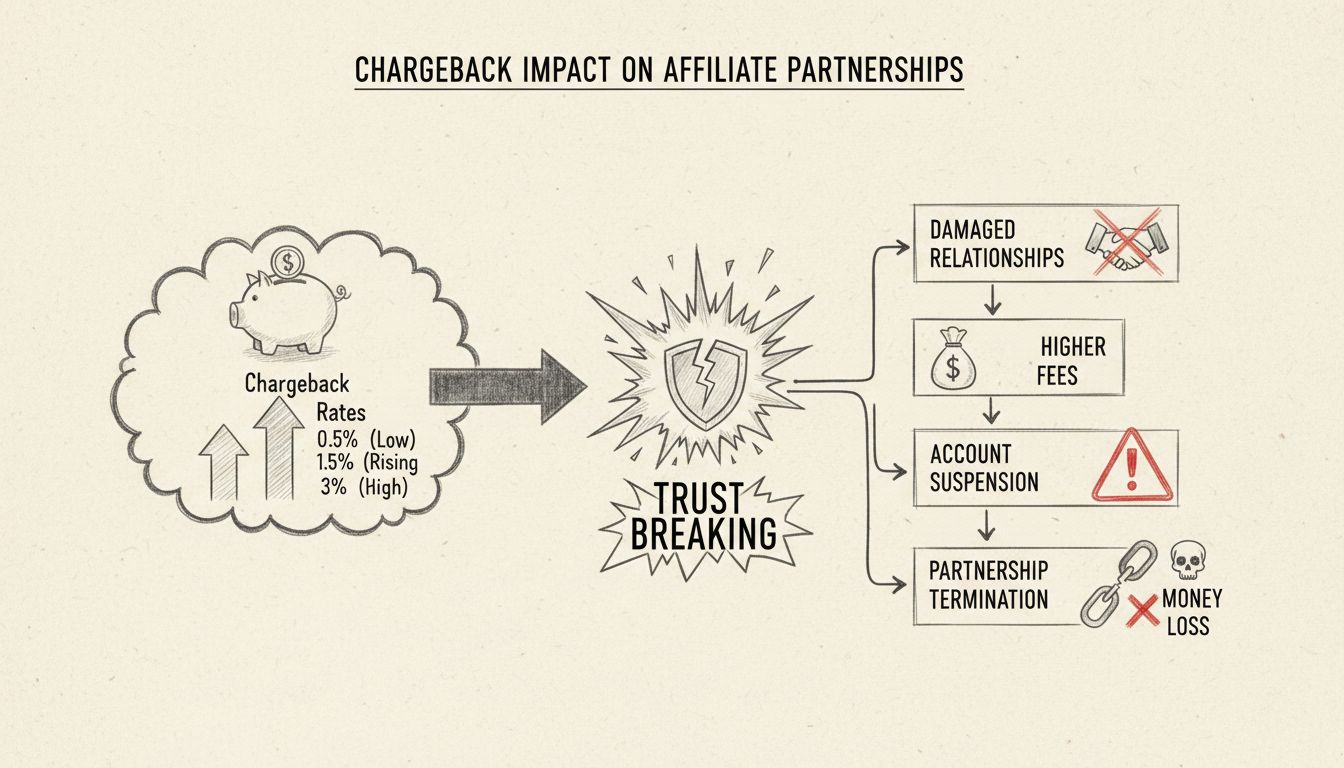

Si un commerçant ne répond pas dans le délai imparti, la rétrofacturation est automatiquement attribuée au client. Le compte du commerçant est débité du montant contesté ainsi que de tous les frais de rétrofacturation, généralement compris entre 15 $ et 100 $ selon le réseau de cartes et le prestataire de paiement. Par ailleurs, le commerçant peut subir d’autres conséquences : surveillance renforcée, hausse des frais de traitement ou même résiliation de compte si le taux de rétrofacturations dépasse certains seuils. Ce risque automatique souligne l’importance de mettre en place des systèmes de suivi des notifications de rétrofacturation et d’assurer des réponses dans les délais.

Le crédit provisoire et son rôle dans le délai

Le crédit provisoire accordé au client au début du processus de rétrofacturation est une mesure temporaire qui modifie la perception du délai. Côté client, l’argent est remboursé sous quelques jours, rendant le processus rapide. Côté commerçant, le délai est beaucoup plus long, car le compte est débité immédiatement et le reste pendant toute l’enquête. Si le commerçant gagne, le crédit provisoire est retiré au client et les fonds lui sont reversés. Si le client gagne, le crédit devient définitif. Cette double temporalité — rapide pour le client, lente pour le commerçant — crée des défis de trésorerie pour les entreprises durant la période de litige.

Rétrofacturations accélérées et délais plus courts

Dans certains cas, une rétrofacturation peut être résolue plus rapidement que la norme de 30 à 90 jours. L’acceptation par le commerçant entraîne une résolution immédiate, le commerçant acceptant le litige et abandonnant le montant. Les cas de fraude évidente avec des preuves claires peuvent être résolus sous 30 jours. Les systèmes automatisés de certains prestataires de paiement accélèrent aussi l’examen des dossiers. Toutefois, ces cas accélérés restent l’exception : la plupart des rétrofacturations suivent le délai standard, impliquant des litiges authentiques nécessitant arguments et preuves de chaque partie.

Impact sur les réseaux d’affiliation et le traitement des paiements

Pour les réseaux d’affiliation utilisant PostAffiliatePro, les délais de rétrofacturation créent d’importants défis opérationnels. Durant les 30 à 90 jours de litige, les fonds restent bloqués, affectant la trésorerie et la planification financière. Les réseaux doivent conserver des registres détaillés et les échanges clients pour soutenir la représentation. L’incertitude liée à l’issue des rétrofacturations peut impacter le paiement des affiliés et le calcul des commissions. Un taux élevé de rétrofacturations peut conduire à un contrôle renforcé par les prestataires de paiement, avec à la clé des frais accrus ou des restrictions de compte. Mettre en place une détection de fraude efficace, conserver une documentation claire et réagir rapidement aux litiges sont essentiels pour gérer efficacement ces délais.

Bonnes pratiques pour gérer les délais de rétrofacturation

Des systèmes de notification immédiate permettent d’informer les commerçants dès qu’une rétrofacturation est déposée, maximisant le temps de réponse. Une documentation organisée et facilement accessible facilite la collecte rapide des preuves. Des libellés de paiement clairs réduisent les contestations et préviennent les rétrofacturations. Une communication proactive avec les clients permet de résoudre les problèmes avant qu’ils ne deviennent des litiges. Des outils de détection de fraude identifient les transactions suspectes en amont, prévenant de nombreux litiges. Des systèmes de réponse automatisée accélèrent la soumission des preuves et assurent le respect des délais. Le suivi régulier des tendances de rétrofacturation aide à détecter et corriger les problèmes récurrents. Ces pratiques réduisent le taux de rétrofacturation et augmentent les chances de succès lors des litiges.

Conclusion

Comprendre les délais de rétrofacturation est essentiel pour toute personne impliquée dans le traitement des paiements, le marketing d’affiliation ou l’e-commerce. Le processus standard de 30 à 90 jours comprend plusieurs étapes, de nombreux intervenants et des échéances critiques que les commerçants doivent respecter pour protéger leurs revenus. Bien que le délai puisse paraître long, chaque étape joue un rôle fondamental dans la résolution équitable des litiges. En appliquant les bonnes pratiques, en conservant une documentation détaillée et en utilisant des outils avancés de détection de fraude comme ceux de PostAffiliatePro, les entreprises peuvent réduire les rétrofacturations, accélérer les résolutions favorables et protéger leur rentabilité. La clé du succès réside dans la préparation, la réactivité et la compréhension que la gestion des rétrofacturations exige un suivi et une amélioration continus.

Protégez vos revenus d'affiliation contre les rétrofacturations

PostAffiliatePro aide les réseaux d'affiliation et les commerçants à gérer efficacement les litiges de paiement. Nos outils avancés de détection de fraude et de gestion des rétrofacturations réduisent les litiges jusqu'à 82 %, tout en économisant un temps précieux à votre équipe.

Comment fonctionne une rétrofacturation ? Guide complet pour les commerçants

Découvrez comment fonctionnent les rétrofacturations, le processus complet du litige à la résolution, ainsi que des stratégies éprouvées pour prévenir les rétro...

Les taux élevés de rétrofacturation peuvent-ils affecter les partenariats d'affiliation ? | FAQ PostAffiliatePro

Découvrez comment des taux élevés de rétrofacturation nuisent aux partenariats d'affiliation, entraînant résiliation et sanctions financières. Découvrez les str...

13 min de lecture

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.