Comment fonctionne Positive Pay ? Guide complet pour la prévention de la fraude par chèque

Découvrez comment fonctionne Positive Pay pour prévenir la fraude par chèque. Découvrez le processus étape par étape, les avantages, les types de Positive Pay et comment il protège les finances de votre entreprise.

Comment fonctionne Positive Pay ?

Positive Pay fonctionne en demandant aux entreprises de soumettre à leur banque une liste des chèques émis. Lorsqu'un chèque est présenté au paiement, la banque vérifie ses informations par rapport à cette liste et signale toute anomalie pour examen.

Comprendre Positive Pay : votre solution complète de prévention de la fraude

Positive Pay est un service de prévention de la fraude proposé par les banques qui est devenu de plus en plus essentiel dans le paysage financier actuel. Selon des données récentes de 2024, la fraude par chèque demeure le type de fraude de paiement le plus courant, avec 65 % des organisations signalant une activité frauduleuse sur les chèques. Cette statistique alarmante souligne l’importance d’instaurer des mesures robustes de prévention de la fraude comme Positive Pay pour les entreprises de toutes tailles. Ce système agit comme un gardien automatique, garantissant que seuls les chèques légitimes et autorisés sont débités sur les comptes de votre entreprise, tout en signalant immédiatement toute transaction suspecte ou altérée pour un examen immédiat.

Le principe fondamental de Positive Pay est simple mais puissant : la vérification avant le paiement. Plutôt que de découvrir des chèques frauduleux après leur traitement et la perte de fonds, Positive Pay détecte les anomalies en temps réel, offrant à votre entreprise la possibilité d’intervenir avant qu’un dommage ne survienne. Cette approche proactive en fait un outil indispensable pour les organisations souhaitant renforcer leur sécurité financière et garder un meilleur contrôle sur leurs décaissements.

Le processus Positive Pay étape par étape

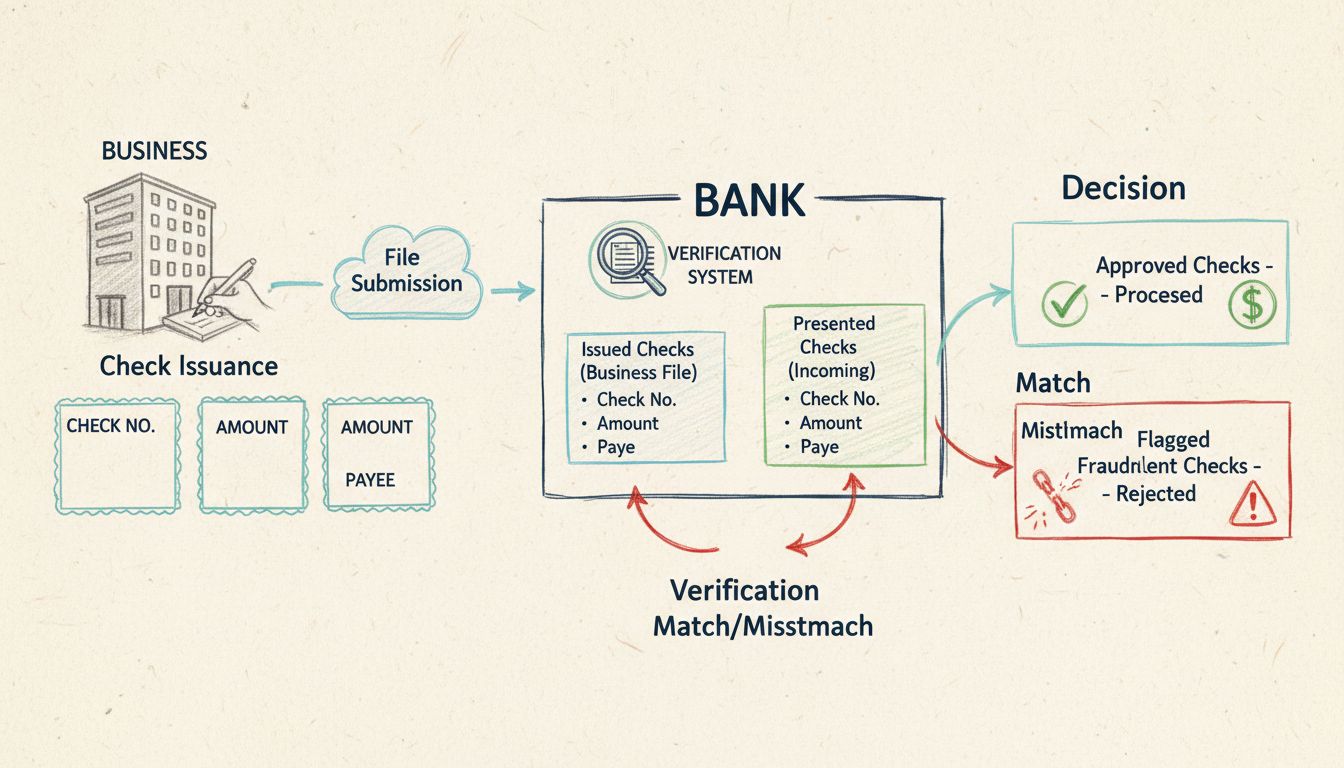

Le processus Positive Pay se déroule selon une séquence soigneusement orchestrée d’étapes conçues pour maximiser la détection de la fraude tout en maintenant l’efficacité opérationnelle. Comprendre chaque phase est essentiel pour les entreprises qui souhaitent mettre en place ce système de manière efficace. Le processus commence lorsque votre organisation émet des chèques et génère une liste complète contenant les informations essentielles pour chaque chèque. Cette liste doit inclure le numéro du chèque, la date d’émission, le montant du paiement et le nom du bénéficiaire — créant ainsi une empreinte digitale de chaque chèque autorisé émis par votre entreprise.

Une fois cette liste détaillée de chèques émis établie, l’étape suivante consiste à transmettre ces informations à votre banque. La plupart des plateformes bancaires modernes permettent cette soumission via des portails en ligne sécurisés, permettant aux entreprises de télécharger les données des chèques sous forme de fichiers CSV ou via des connexions API directes. Cette transmission établit la référence à laquelle tous les futurs chèques présentés seront comparés. Le système de la banque stocke ces informations dans une base de données sécurisée, prête à effectuer une vérification en temps réel lors de la présentation des chèques au paiement.

Lorsqu’un chèque est ensuite présenté au paiement — que ce soit en dépôt en agence, via dépôt mobile ou par compensation automatique —, le système Positive Pay de la banque entre immédiatement en action. Le système croise automatiquement les informations du chèque présenté avec la liste soumise par votre entreprise. Cette vérification s’effectue en quelques millisecondes, en comparant le numéro du chèque, le montant, le nom du bénéficiaire et la date afin de garantir une parfaite concordance avec vos enregistrements autorisés.

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

Résultats de la vérification et gestion des exceptions

Le processus de vérification aboutit à deux résultats possibles, chacun déclenchant une réponse différente. Lorsque les informations du chèque correspondent parfaitement à votre liste — le numéro du chèque est identique, le montant correspond, le nom du bénéficiaire est correct et la date concorde —, la banque traite le chèque normalement, sans délai ni intervention. Ce traitement fluide permet aux paiements légitimes de circuler sans encombre.

En revanche, en cas de discordance, le système signale immédiatement le chèque comme une exception. Ces anomalies peuvent inclure un montant modifié, un bénéficiaire différent, un numéro de chèque non reconnu ou une date hors plage attendue. Lorsqu’une telle discordance est détectée, la banque informe votre entreprise via votre portail bancaire en ligne, en fournissant des détails sur l’anomalie concernée. Votre équipe financière peut alors examiner la transaction signalée et décider de l’approuver ou de la rejeter.

C’est lors de cette phase d’examen et de prise de décision que Positive Pay révèle toute sa valeur. Votre entreprise garde le contrôle final sur les chèques traités, ce qui vous permet de détecter toute tentative de fraude avant qu’elle n’entraîne une perte financière. Si vous déterminez qu’un chèque signalé est légitime — peut-être en raison d’une erreur de saisie ou d’une transaction inhabituelle mais autorisée —, vous pouvez l’approuver pour paiement. À l’inverse, si vous identifiez le chèque comme frauduleux ou non autorisé, vous pouvez demander à la banque de le rejeter, empêchant ainsi toute perte de fonds.

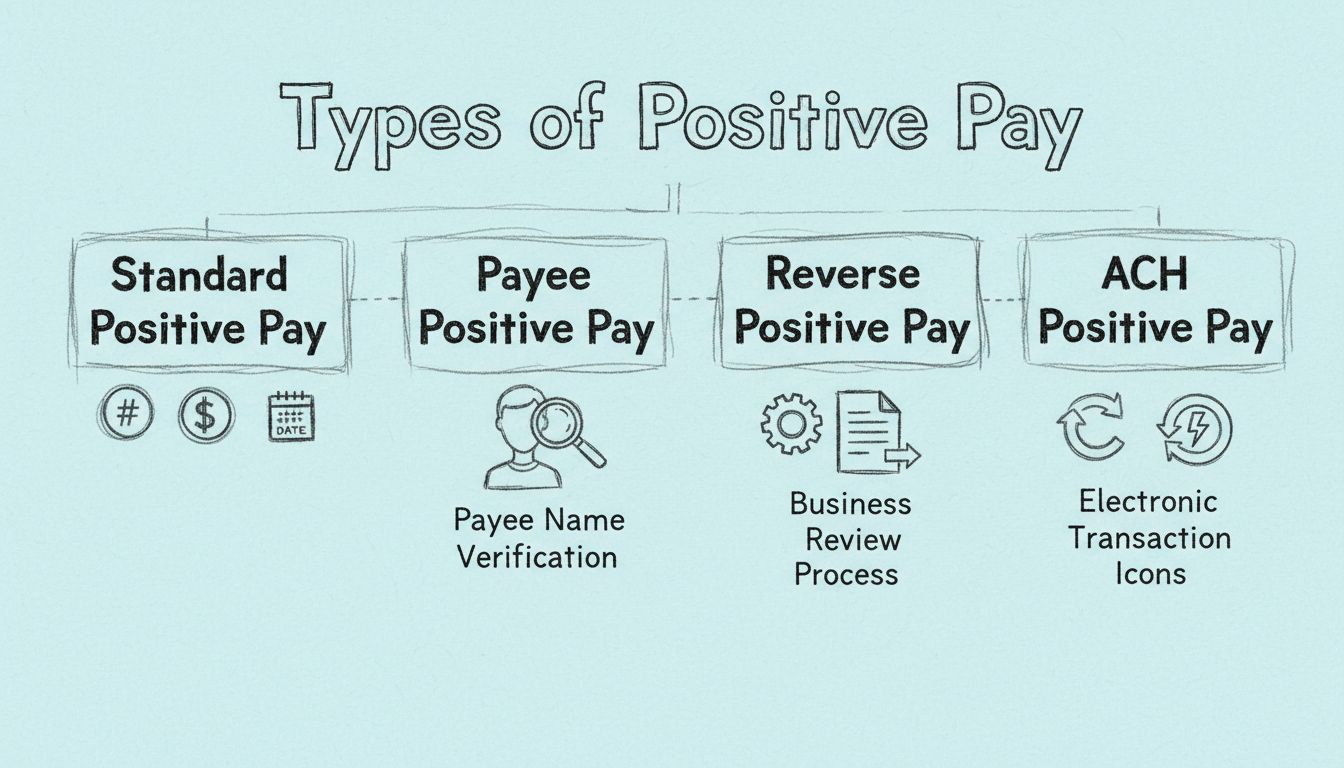

Types de Positive Pay : choisir le bon niveau de protection

Type

Couverture

Détails de la vérification

Idéal pour

Positive Pay standard

Prévention de la fraude par chèque

Numéro du chèque, montant, numéros de routage/compte, date

Entreprises recherchant une protection de base

Payee Positive Pay

Prévention renforcée de la fraude par chèque

Numéro du chèque, montant, nom du bénéficiaire, numéros de routage/compte, date

Organisations nécessitant une protection maximale

Reverse Positive Pay

Vérification contrôlée par l’entreprise

Tous les chèques présentés examinés par l’entreprise

Entreprises souhaitant un contrôle et une supervision directs

ACH Positive Pay

Prévention de la fraude sur paiements électroniques

Fournisseurs autorisés, montants de paiement, détails de la transaction

Entreprises utilisant les virements électroniques

Les établissements financiers proposent plusieurs variantes de Positive Pay, chacune adaptée à des besoins et niveaux de risque différents. Positive Pay standard offre une protection de base en vérifiant les numéros de chèques, montants, numéros de routage, numéros de compte et dates. Cette version permet de détecter de nombreuses tentatives courantes de fraude, comme la modification de montants ou la soumission de doublons. Cependant, elle présente une limite : elle ne vérifie pas le nom du bénéficiaire, ce qui signifie qu’un fraudeur pourrait modifier ce champ tout en gardant les autres informations inchangées.

Payee Positive Pay représente le niveau de protection contre la fraude par chèque le plus élevé disponible. Cette version avancée vérifie tous les éléments du Positive Pay standard, ainsi que le nom du bénéficiaire, constituant ainsi un système de vérification complet capable de détecter pratiquement toutes les fraudes par chèque. En confirmant que le nom du bénéficiaire correspond à vos dossiers autorisés, ce service empêche les fraudeurs de détourner des fonds vers des destinataires non autorisés. Les institutions financières et experts recommandent généralement Payee Positive Pay pour les organisations effectuant des transactions importantes ou exposées à un risque de fraude élevé.

Reverse Positive Pay inverse le modèle traditionnel en plaçant davantage de responsabilité sur l’entreprise que sur la banque. Au lieu que la banque signale automatiquement les chèques suspects, celle-ci transmet chaque jour à votre entreprise une liste de tous les chèques présentés au paiement. Votre équipe financière examine alors cette liste et indique à la banque quels chèques payer ou rejeter. Cette méthode offre un contrôle accru, mais exige une surveillance quotidienne et des décisions rapides pour empêcher le paiement de chèques frauduleux.

ACH Positive Pay étend la prévention de la fraude aux paiements électroniques. Les organisations utilisant ce service peuvent établir une liste de fournisseurs autorisés et de montants approuvés. Lorsqu’une transaction ACH est initiée, le système vérifie que la transaction correspond à un fournisseur et à un montant autorisés. Toute tentative de virement non autorisée est alors signalée pour examen, protégeant ainsi contre la fraude sur les paiements électroniques.

Principaux avantages de la mise en place de Positive Pay

Positive Pay offre des avantages considérables allant bien au-delà de la simple prévention de la fraude. Le bénéfice le plus évident est la réduction spectaculaire du risque de fraude par chèque. En comparant chaque chèque à votre liste autorisée avant paiement, Positive Pay détecte les chèques frauduleux ou modifiés avant leur encaissement, évitant ainsi des pertes financières potentiellement lourdes pour votre entreprise. Cette protection est particulièrement précieuse pour les organisations qui émettent des chèques de valeur importante ou qui évoluent dans des secteurs vulnérables à la fraude financière.

Au-delà de la prévention de la fraude, Positive Pay améliore votre contrôle financier global et votre visibilité sur les flux de trésorerie. En examinant et en approuvant les chèques signalés, votre entreprise garde une supervision accrue des décaissements et peut repérer des schémas de paiement inhabituels révélateurs d’une fraude interne ou d’une activité non autorisée. Ce contrôle renforcé se traduit par une meilleure gestion de la trésorerie et des contrôles internes plus fiables, répondant aux exigences d’audit et de conformité réglementaire.

Positive Pay réduit également de manière significative la charge administrative liée à l’enquête et à la récupération en cas de fraude. Lorsque les chèques frauduleux sont interceptés avant leur encaissement, votre entreprise évite les démarches longues d’enquête, de réclamation auprès de la banque et de récupération des fonds perdus. Cette approche préventive est bien plus efficace que la gestion réactive d’une fraude déjà survenue. De plus, le système simplifie le rapprochement bancaire en garantissant que seuls les chèques autorisés sont traités, facilitant ainsi l’appariement de vos comptes avec les relevés bancaires.

La mise en œuvre de Positive Pay renforce aussi la confiance de vos partenaires. Clients, fournisseurs et partenaires financiers sauront que votre organisation prend la prévention de la fraude au sérieux et applique des mesures de sécurité conformes aux standards du secteur. Cet engagement en faveur de la sécurité financière valorise votre réputation et vous distingue sur un marché concurrentiel.

Défis et limites à prendre en compte

Bien que Positive Pay soit un outil puissant de prévention de la fraude, il est important d’en connaître les limites et les éventuels défis. L’efficacité du système dépend entièrement de l’exactitude des données transmises par votre entreprise. Si vos enregistrements de chèques contiennent des erreurs — numéro de chèque incorrect, montant erroné ou bénéficiaire mal orthographié —, des chèques légitimes risquent d’être signalés à tort, générant des retards et des frictions inutiles. Cette exigence de qualité des données impose à votre entreprise de tenir des registres méticuleux et de mettre en place des processus de contrôle rigoureux.

La gestion des exceptions représente également un défi opérationnel majeur. Lorsqu’un chèque est signalé, votre équipe financière doit examiner chaque cas et décider de l’approuver ou non. Dans un environnement à fort volume de chèques, cela peut générer une charge administrative importante. Par ailleurs, si votre entreprise ne traite pas rapidement les rapports d’exception ou manque la date limite de réponse, la banque peut traiter ou retourner automatiquement les chèques, ce qui peut perturber vos paiements.

Positive Pay ne protège pas non plus contre tous les types de fraude. La fraude interne — commise par des employés ou des utilisateurs autorisés — peut passer inaperçue si le fraudeur a accès à vos enregistrements d’émission de chèques. De même, la fraude survenant avant l’émission du chèque, comme le vol de papier à chèque ou la falsification d’autorisations, n’est pas couverte par Positive Pay. Les organisations doivent donc adopter une stratégie de prévention de la fraude multi-couches combinant Positive Pay, contrôles internes stricts, sécurisation des stocks de chèques et formation du personnel.

Enfin, la plupart des banques facturent des frais pour les services Positive Pay, pouvant aller de simples forfaits mensuels à des frais par exception. Ces coûts doivent être intégrés au budget de fonctionnement et mis en balance avec les pertes potentielles liées à la fraude. Pour la majorité des entreprises, le coût de Positive Pay reste nettement inférieur à l’impact financier d’une fraude majeure.

Positive Pay vs. Reverse Positive Pay : comprendre les différences

Le choix entre Positive Pay et Reverse Positive Pay dépend des besoins spécifiques de votre entreprise, de vos ressources et de votre tolérance au risque. Positive Pay traditionnel confie à la banque la responsabilité principale de la détection de la fraude. Votre entreprise transmet une liste de chèques autorisés et la banque compare automatiquement chaque chèque présenté à cette liste, signalant toute anomalie pour votre examen. Cette méthode nécessite un travail initial de compilation et de transmission des données, mais peu d’intervention quotidienne une fois le système en place. Elle convient aux entreprises recherchant une solution de prévention de la fraude plus passive et automatisée.

Reverse Positive Pay, en revanche, place la responsabilité de la détection directement sur votre entreprise. Chaque jour, la banque vous envoie une liste de tous les chèques présentés au paiement, et votre équipe financière doit examiner cette liste pour approuver ou rejeter explicitement chaque chèque. Cette approche offre un contrôle maximal et une visibilité totale, mais implique une implication quotidienne importante et des décisions rapides. Si votre entreprise ne répond pas dans le délai imparti, la banque peut traiter les chèques automatiquement, laissant potentiellement passer des transactions frauduleuses.

La différence clé réside dans l’équilibre entre contrôle et commodité. Positive Pay offre la commodité, la banque assurant la majeure partie de la vérification, tandis que Reverse Positive Pay procure le contrôle au prix d’une responsabilité administrative accrue. La plupart des entreprises estiment que Positive Pay traditionnel correspond mieux à leurs besoins opérationnels, bien que certaines organisations exposées à un risque élevé ou à des exigences de conformité spécifiques préfèrent le contrôle supplémentaire offert par Reverse Positive Pay.

Bonnes pratiques de mise en œuvre pour une efficacité maximale

Réussir la mise en place de Positive Pay requiert une planification minutieuse et une gestion continue. Commencez par contacter votre banque pour vérifier la disponibilité du service et comprendre les fonctionnalités, tarifs et options d’intégration proposés. La plupart des grandes banques offrent ce service, souvent avec une intégration fluide aux logiciels comptables populaires comme QuickBooks et les systèmes de gestion de trésorerie.

Intégrez ensuite Positive Pay à vos systèmes d’émission de chèques et de comptabilité afin d’automatiser la génération et la transmission des données. La saisie manuelle est source d’erreur et chronophage ; l’automatisation est donc essentielle pour garantir la fiabilité des données et l’efficacité opérationnelle. De nombreux logiciels comptables peuvent générer automatiquement les fichiers Positive Pay à partir de votre registre de chèques, éliminant le travail manuel et réduisant le risque d’erreurs.

Formez soigneusement votre équipe financière à l’utilisation de Positive Pay. Les employés doivent maîtriser le processus de soumission des fichiers, de consultation des rapports d’exception et de gestion des transactions signalées. Établissez des procédures claires et des délais précis pour le traitement des exceptions afin de garantir que chaque chèque signalé soit examiné à temps et que votre entreprise ne manque aucun délai critique.

Enfin, surveillez activement vos comptes et consultez régulièrement les rapports d’exception. Mettez en place des alertes pour les chèques de montant élevé ou les schémas de paiement inhabituels, et examinez chaque exception en détail avant d’approuver le paiement. Cette vigilance permanente garantit l’efficacité maximale de votre système Positive Pay et la détection des fraudes avant qu’elles n’affectent votre entreprise.

L’avenir de Positive Pay et de la prévention de la fraude

À mesure que la fraude par chèque évolue et que les fraudeurs développent des techniques plus sophistiquées, Positive Pay demeure un pilier des stratégies globales de lutte contre la fraude. Les évolutions modernes incluent l’intégration de la technologie d’analyse d’image avancée, la surveillance du dark web et la détection des anomalies basée sur l’intelligence artificielle. Ces innovations permettent aux institutions financières de repérer des schémas de fraude susceptibles d’échapper aux méthodes de vérification classiques.

À l’horizon 2025 et au-delà, la tendance est à des solutions de prévention intégrées et automatisées, combinant Positive Pay à d’autres mesures de sécurité. Les banques proposent de plus en plus des offres groupées incluant la vérification des chèques, la surveillance des virements ACH, le contrôle des transferts et des alertes de fraude en temps réel. Les entreprises qui adoptent ces approches globales bénéficient d’une protection supérieure contre l’évolution des risques de fraude, tout en maintenant leur efficacité opérationnelle.

L’intégration de Positive Pay aux systèmes de paiement numériques constitue également une tendance majeure. Alors que les entreprises se tournent de plus en plus vers les paiements électroniques, les systèmes de prévention de la fraude évoluent pour protéger aussi bien les chèques papier que les transactions digitales. Cette convergence permet de maintenir des standards de prévention cohérents sur tous les modes de paiement — chèques, virements ACH, virements bancaires ou nouvelles technologies de paiement numérique.

Protégez votre entreprise contre la fraude par chèque dès aujourd'hui

PostAffiliatePro propose des solutions avancées de détection de fraude et de vérification des paiements pour sécuriser les transactions de votre entreprise. Mettez en œuvre des stratégies complètes de prévention de la fraude grâce à notre plateforme leader sur le marché.

Types de Positive Payxa0: Standard, Bénéficiaire, Inversé et ACH expliqués

Guide complet sur les quatre types de systèmes Positive Payxa0: Standard, Bénéficiaire, Inversé et ACH Positive Pay. Découvrez comment chacun protège contre la ...

Qu'est-ce que le Positive Payxa0? Guide complet pour la prévention de la fraude sur les chèques

Découvrez ce qu'est le Positive Pay et comment ce service automatisé de gestion de trésorerie prévient la fraude sur les chèques. Apprenez son fonctionnement, s...

Découvrez comment Positive Pay protège les entreprises contre la fraude aux chèques grâce à un processus de vérification automatisé. Apprenez-en plus sur ses mé...

4 min de lecture

FraudPrevention

CheckFraud

+3

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.