Les processeurs de paiement sont des sociétés spécialisées dans les services financiers qui jouent le rôle d’intermédiaires essentiels entre les commerçants et les institutions financières, permettant des transactions électroniques sécurisées et efficaces. Lorsqu’un client effectue un achat avec une carte de crédit, une carte de débit ou un portefeuille numérique, le processeur de paiement s’occupe du travail complexe en coulisses : il achemine les données de la transaction, vérifie les fonds et transfère l’argent du compte bancaire du client vers celui du commerçant. Ces sociétés traitent des milliards de transactions chaque jour dans le monde. Les grands processeurs comme Stripe, Square ou Adyen gèrent chacun plus de 1 000 milliards de dollars de volume de transactions annuelles. Sans processeurs de paiement, le commerce moderne tel que nous le connaissons serait impossible : ils sont la colonne vertébrale invisible qui rend chaque achat en ligne, passage de carte en magasin et paiement digital possible.

Principaux acteurs de l’écosystème du traitement des paiements

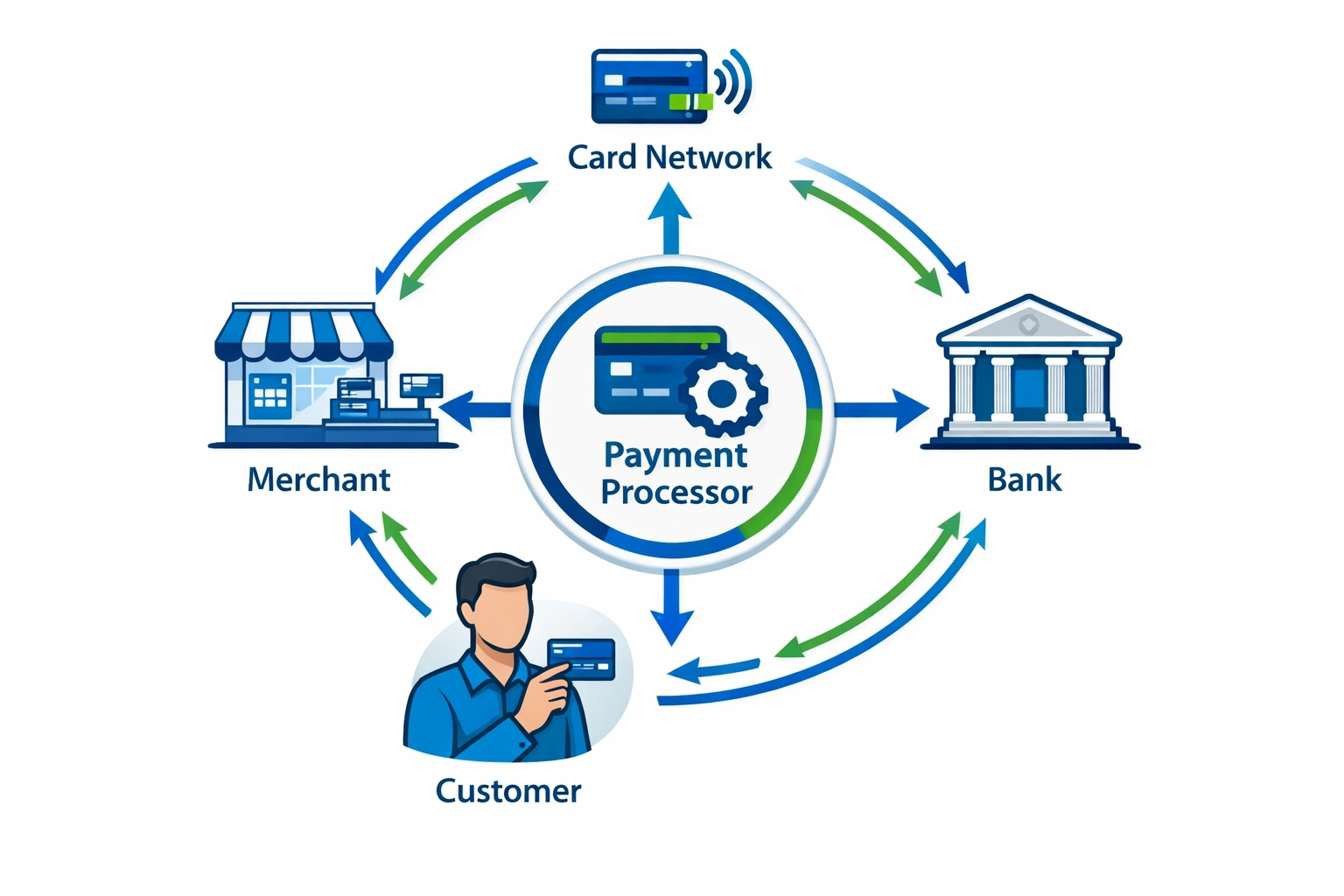

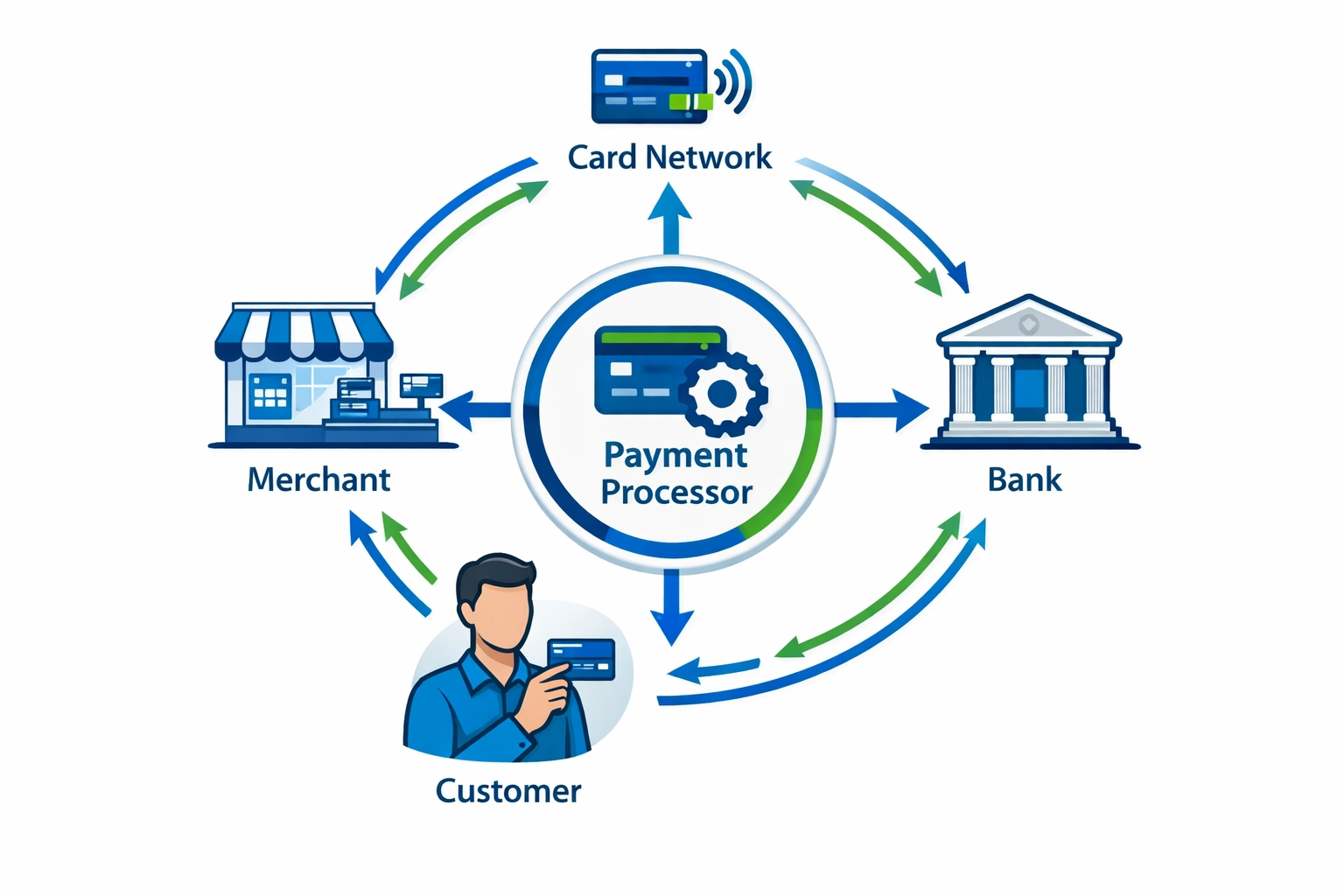

L’écosystème du traitement des paiements implique plusieurs participants spécialisés, chacun jouant un rôle clé pour garantir la fluidité et la sécurité des transactions. Comprendre ces acteurs aide les commerçants à appréhender la complexité du traitement des paiements et à saisir pourquoi chaque entité est nécessaire pour une solution complète.

Acteur

Rôle

Responsabilité

Client

Initie la transaction

Fournit les informations de paiement et les fonds

Commerçant

Vend des produits/services

Accepte les paiements et exécute les commandes

Processeur de paiement

Acheminement des données de transaction

Transmet les informations de manière sécurisée entre toutes les parties

Passerelle de paiement

Capture les données de paiement

Crypte et transmet en toute sécurité les informations de carte

Réseaux de cartes

Fixent les règles et normes

Visa, Mastercard, Amex maintiennent les systèmes de transaction

Banque émettrice

Émet la carte du client

Approuve/refuse les transactions, détient les fonds du client

Banque acquéreuse

Détient le compte du commerçant

Reçoit les fonds et les dépose sur le compte du commerçant

Chacune de ces entités travaille de concert, créant un système de relais dans lequel les informations de paiement circulent du client vers le système du commerçant, à travers les réseaux de cartes, jusqu’à la banque émettrice pour approbation, puis enfin en retour à la banque acquéreuse pour créditer le compte du commerçant. Ce travail coordonné garantit que les transactions sont autorisées, vérifiées et réglées correctement tout en maintenant la sécurité tout au long du processus.

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

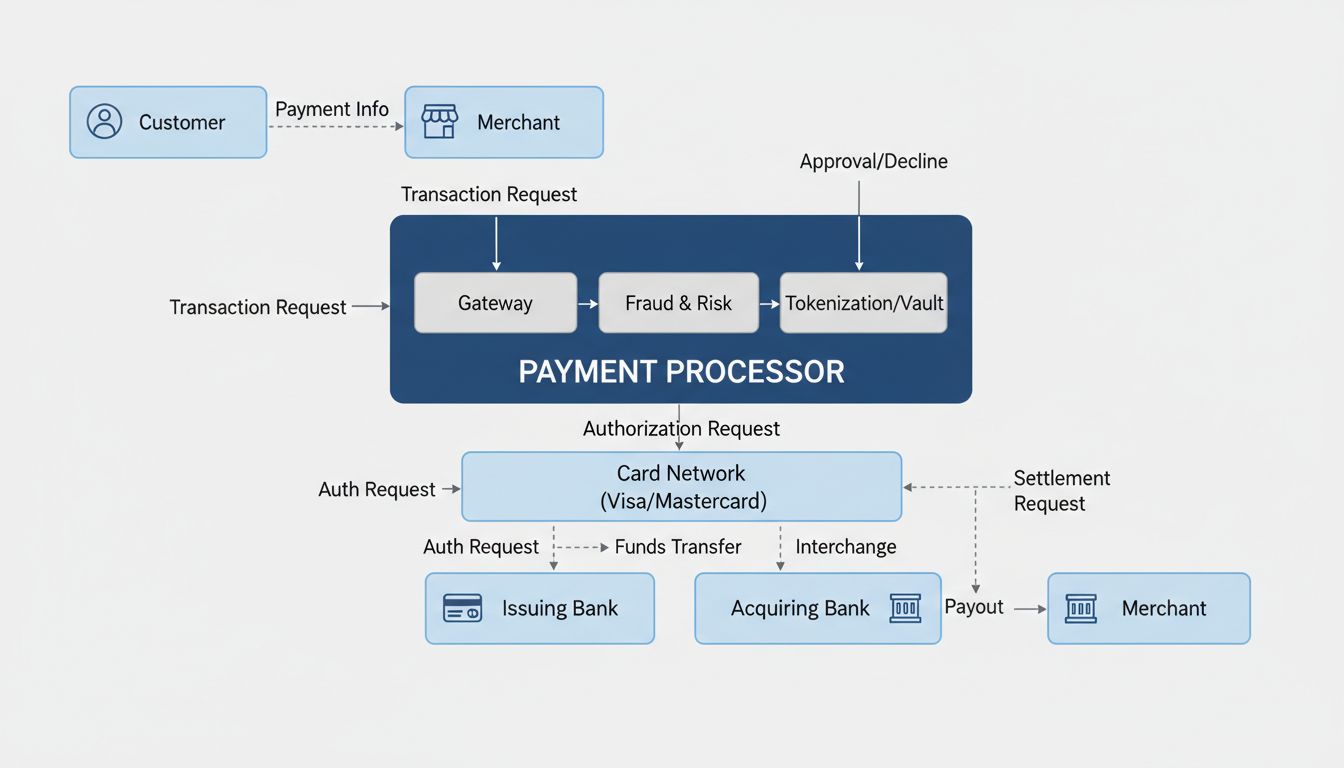

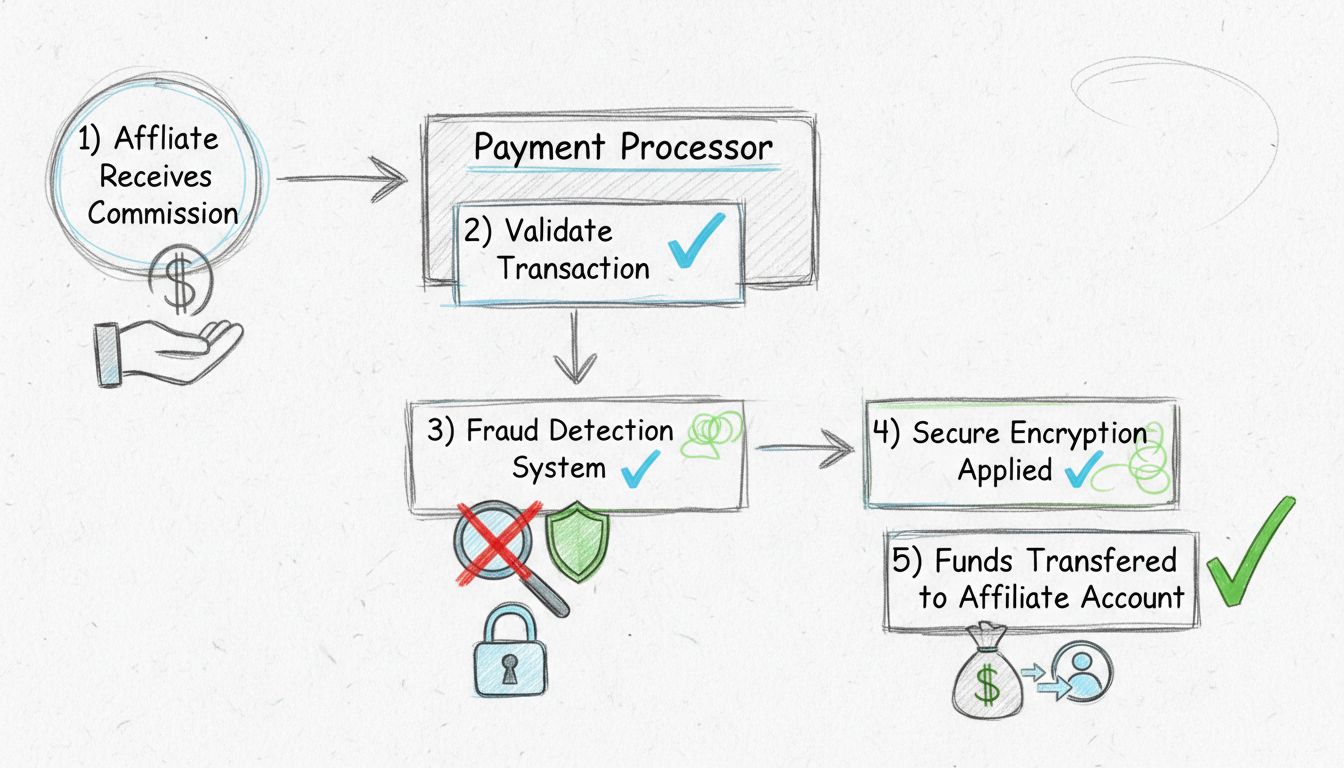

Le traitement des paiements suit une séquence précise d’étapes qui s’effectue généralement en 2 à 3 secondes pour l’autorisation, même si le règlement prend plus de temps. Voici comment une transaction typique circule dans le système :

Initiation de l’autorisation – Lorsqu’un client présente ses informations de paiement (en passant, en tapant ou en saisissant les détails de sa carte en ligne), le système du commerçant capture ces données et les envoie au processeur de paiement via une passerelle sécurisée. La passerelle crypte toutes les informations sensibles pour les protéger pendant la transmission.

Validation de la transaction – Le processeur de paiement transmet les détails de la transaction chiffrée au réseau de cartes approprié (Visa, Mastercard, etc.), qui les achemine vers la banque émettrice du client. Celle-ci effectue des vérifications cruciales : la carte est-elle active ? Les fonds sont-ils suffisants ? La transaction correspond-elle aux habitudes de dépense du titulaire ? Les codes de sécurité et l’adresse de facturation sont-ils corrects ?

Réponse d’autorisation – En quelques secondes, la banque émettrice renvoie, via le réseau de cartes, un message d’approbation ou de refus au processeur et au commerçant. Si la transaction est approuvée, un code d’autorisation est généré comme preuve. Si elle est refusée, un code précise la raison (fonds insuffisants, suspicion de fraude, etc.).

Processus de règlement – L’autorisation ne transfère pas immédiatement les fonds. Elle les réserve sur le compte du client. En fin de journée, le système du commerçant regroupe toutes les transactions autorisées et les envoie au processeur pour règlement. Celui-ci les transfère aux réseaux de cartes, qui communiquent avec les banques émettrices pour finaliser les transferts.

Dépôt des fonds – Une fois le règlement effectué, les fonds transitent des banques émettrices, via les réseaux de cartes et le processeur, jusqu’à la banque acquéreuse du commerçant, qui crédite le compte professionnel du commerçant. Selon le processeur et le niveau de service, cela prend généralement 1 à 3 jours ouvrables, bien que certains proposent des règlements le jour même ou le lendemain moyennant des frais supplémentaires.

Processeur de paiement vs. acquéreur commerçant : comprendre la différence

Bien que les processeurs de paiement et les acquéreurs commerçants travaillent en étroite collaboration, ils ont des fonctions distinctes dans l’écosystème du paiement. Beaucoup de commerçants confondent ces deux rôles, mais comprendre leurs différences est crucial pour faire les bons choix.

Aspect

Processeur de paiement

Acquéreur commerçant

Rôle principal

Acheminement sécurisé des données de transaction

Établit et gère les comptes commerçants

Relation avec le commerçant

Souvent indirecte ; agit parfois via l’acquéreur

Relation directe ; prend en charge l’étude du commerçant

Gestion des risques

Se concentre sur la sécurité des transactions et la prévention de la fraude

Évalue la solvabilité du commerçant et assume le risque de fraude

Gestion des données

Transmet et crypte les informations de paiement

Stocke les données du compte commerçant et les informations de règlement

Règlement

Coordonne le processus de règlement

Reçoit les fonds et crédite le compte du commerçant

Les processeurs de paiement se concentrent principalement sur l’aspect technique du traitement des transactions : ils veillent à ce que les données circulent de manière sécurisée et efficace entre toutes les parties. Ils mettent en place le chiffrement, la tokenisation et la détection de fraude pour protéger les données. Les acquéreurs commerçants, quant à eux, sont des institutions financières agréées qui établissent la relation commerciale avec les commerçants : ils ouvrent les comptes, évaluent les risques, gèrent les rétrofacturations et détiennent le compte de règlement. De nombreux prestataires modernes comme PostAffiliatePro intègrent les deux fonctions, simplifiant ainsi l’expérience du commerçant grâce à un interlocuteur unique pour tous les besoins liés au paiement.

Les processeurs de paiement mettent en œuvre plusieurs couches de sécurité pour protéger les données sensibles et prévenir la fraude. Ces mesures de sécurité sont obligatoires — imposées par la loi et les normes du secteur.

Conformité PCI DSS – La norme PCI DSS (Payment Card Industry Data Security Standard) est un cadre de sécurité obligatoire pour tous les processeurs de paiement. Elle impose le chiffrement des données, des tests de sécurité réguliers, des contrôles d’accès et une surveillance continue. Les processeurs certifiés PCI Niveau 1 subissent des audits annuels par des auditeurs agréés pour garantir le respect de plus de 300 exigences de sécurité.

Chiffrement et tokenisation – Les processeurs de paiement utilisent le chiffrement pour transformer les données sensibles en un code illisible lors de la transmission, de sorte qu’en cas d’interception, les données restent inutilisables. La tokenisation va plus loin en remplaçant les numéros de carte réels par des suites de caractères aléatoires lors du stockage : les commerçants ne stockent donc jamais les vraies données de carte sur leurs systèmes.

Systèmes de détection de la fraude – Les processeurs modernes emploient l’intelligence artificielle et l’apprentissage automatique pour détecter en temps réel les schémas de fraude. Ces systèmes signalent les achats inhabituels, les transactions provenant de zones à risque ou toute anomalie pouvant indiquer une fraude, permettant ainsi de refuser les transactions suspectes avant qu’elles ne soient finalisées.

Gestion des rétrofacturations – Lorsqu’un client conteste une transaction auprès de sa banque, le processeur aide le commerçant à gérer la rétrofacturation, en lui fournissant des outils pour suivre les litiges, rassembler les preuves et répondre efficacement. Cette protection est cruciale car les rétrofacturations peuvent entraîner des pertes importantes et nuire à la réputation du commerçant.

Coûts du traitement des paiements et modèles de tarification

Chaque transaction traitée par un processeur de paiement implique plusieurs frais répartis entre les différentes parties. Comprendre ces coûts aide les commerçants à comparer les processeurs et à négocier de meilleurs tarifs.

Type de frais

Description

Bénéficiaire

Frais d’interchange

Coût de base fixé par les réseaux de cartes

Banque émettrice

Frais d’évaluation

Frais de maintenance et d’exploitation du réseau

Réseaux de cartes (Visa, Mastercard, etc.)

Marge du processeur

Marge bénéficiaire du processeur de paiement

Processeur de paiement

Frais mensuels

Frais de gestion du compte et de service

Processeur de paiement

Frais de conformité PCI

Coûts liés au maintien des normes de sécurité

Processeur de paiement

Frais de rétrofacturation

Frais de gestion des litiges

Processeur de paiement

Les processeurs de paiement proposent généralement trois modèles de tarification principaux. La tarification Interchange-plus ajoute une marge fixe au taux d’interchange de base fixé par les réseaux de cartes, offrant ainsi de la transparence sur les coûts réels. La tarification au taux fixe applique le même pourcentage à toutes les transactions, quel que soit le type de carte, ce qui facilite la prévision mais peut coûter plus cher pour les cartes premium. La tarification par paliers classe les transactions en catégories (qualifiées, moyennement qualifiées, non qualifiées) avec des taux différents, offrant un compromis mais moins de transparence. L’option la plus rentable dépend de votre volume de transactions, du mix de cartes et du type d’activité. Les commerçants à fort volume bénéficient généralement de l’Interchange-plus, tandis que les petites entreprises à volume imprévisible préfèrent la simplicité du taux fixe.

Choisir le bon processeur de paiement

Choisir un processeur de paiement est une décision importante qui impacte vos opérations, vos coûts et l’expérience client. Plusieurs critères doivent guider votre choix pour garantir un partenariat adapté à la croissance de votre entreprise.

L’intégration est primordiale : votre processeur doit se connecter sans effort à vos systèmes existants (caisse, plateforme e-commerce, logiciel comptable, gestion des stocks). Les fonctionnalités de sécurité doivent être complètes : conformité PCI DSS, chiffrement, tokenisation, outils de prévention de la fraude. Une tarification compétitive est importante, mais comparez le coût total, pas seulement les taux affichés : examinez tous les frais, y compris les frais mensuels, de rétrofacturation et de conformité PCI. Le support client doit être réactif et compétent, accessible par plusieurs canaux. L’évolutivité garantit que le processeur saura accompagner votre croissance sans remise en cause complète de votre système. Des solutions comme PostAffiliatePro intègrent le traitement des paiements à la gestion d’affiliation, permettant de régler les affiliés, suivre les commissions et gérer tous les paiements sur une seule plateforme — sans devoir jongler entre plusieurs prestataires.

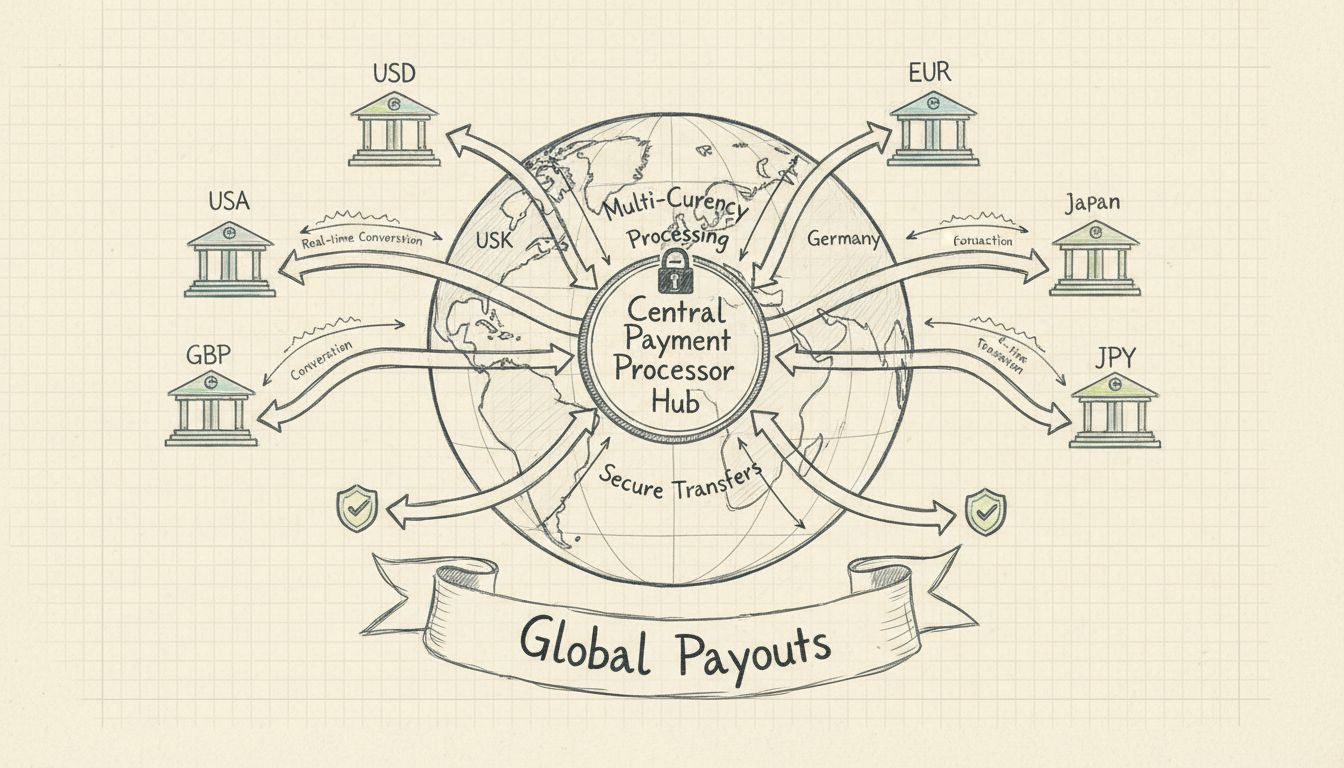

Méthodes de paiement et tendances actuelles

Le paysage du paiement évolue rapidement, avec l’émergence constante de nouvelles méthodes et technologies. Les processeurs de paiement doivent prendre en charge cette diversité pour répondre aux attentes des clients et maximiser les ventes.

Portefeuilles numériques – Apple Pay, Google Pay et autres représentent désormais plus de 50 % des transactions e-commerce mondiales. Ces solutions sans contact offrent à la fois commodité et sécurité, et les processeurs modernes doivent impérativement les prendre en charge.

Buy Now, Pay Later (BNPL) – Les services comme Klarna ou Afterpay connaissent une croissance rapide, notamment chez les jeunes consommateurs. Les processeurs intègrent de plus en plus ces options pour offrir aux commerçants un accès à ce mode de paiement en expansion.

Paiements en temps réel – Des réseaux comme RTP aux États-Unis ou UPI en Inde permettent des règlements instantanés, en dehors des circuits de cartes traditionnels. Les processeurs innovants adoptent ces méthodes plus rapides.

Traitement mobile des paiements – Les systèmes de caisse mobiles et lecteurs de paiement permettent aux commerçants d’encaisser partout, et plus seulement à des points fixes. Cette flexibilité devient essentielle pour le commerce, la restauration et les services.

Cryptomonnaies et paiements tokenisés – Bien qu’encore émergents, les stablecoins et dépôts tokenisés sont testés par les grands réseaux comme futurs rails de règlement, offrant de nouvelles possibilités pour les transactions mondiales.

L’avenir du traitement des paiements appartient aux fournisseurs capables de s’adapter rapidement à ces évolutions tout en maintenant sécurité et conformité. Les commerçants doivent choisir des processeurs qui investissent activement dans les nouvelles technologies et s’engagent à prendre en charge les nouveaux moyens de paiement dès leur adoption.

Questions fréquemment posées

Une passerelle de paiement est la technologie qui capture et crypte en toute sécurité les données de carte avant de les envoyer au processeur. Un processeur de paiement gère l’autorisation et le règlement des transactions en acheminant les données entre commerçants, réseaux de cartes et banques. La plupart des entreprises en ligne ont besoin des deux services, bien qu’ils soient souvent regroupés par les prestataires de services de paiement.

L’autorisation d’une transaction prend généralement 2 à 3 secondes, durant lesquelles le processeur vérifie les fonds auprès de la banque du client. Cependant, le règlement — c’est-à-dire le transfert effectif des fonds vers votre compte — prend 1 à 3 jours ouvrables avec un traitement standard. Certains processeurs proposent des options plus rapides comme un virement le jour suivant ou le jour même, moyennant des frais supplémentaires.

PCI DSS (Payment Card Industry Data Security Standard) est un cadre de sécurité obligatoire que tous les processeurs de paiement doivent respecter pour protéger les données des titulaires de carte. Il impose le chiffrement, des tests de sécurité réguliers, des contrôles d’accès et une surveillance continue. Le non-respect peut entraîner des amendes importantes et nuire à la réputation de votre entreprise.

Oui, les processeurs de paiement modernes gèrent les cartes de crédit, les cartes de débit, les portefeuilles numériques (Apple Pay, Google Pay), les virements bancaires, les e-chèques et, de plus en plus, les services BNPL. Prendre en charge plusieurs méthodes de paiement augmente les taux de conversion et la satisfaction des clients en leur permettant de payer selon leur préférence.

Les frais d’interchange sont les coûts de base fixés par les réseaux de cartes (Visa, Mastercard, etc.) pour le traitement des transactions par carte. Ces frais sont versés à la banque émettrice et représentent généralement 1 à 3 % du montant de la transaction. Les réseaux de cartes fixent ces tarifs, et non les processeurs individuels, bien que ces derniers ajoutent leur propre marge.

Les processeurs de paiement utilisent plusieurs méthodes de prévention de la fraude, notamment le chiffrement, la tokenisation, la surveillance en temps réel des transactions, la détection d’anomalies basée sur l’IA, la vérification d’adresse, les contrôles CVV et l’authentification 3D Secure. Ces outils fonctionnent ensemble pour identifier les schémas suspects et refuser les transactions potentiellement frauduleuses avant qu’elles ne soient finalisées.

Les facteurs clés incluent une tarification compétitive (comparez les coûts totaux, pas seulement les taux), une intégration avec vos systèmes existants, des fonctionnalités de sécurité complètes, un support client réactif, l’évolutivité pour la croissance et la prise en charge des méthodes de paiement préférées de vos clients. Considérez également si le processeur propose des fonctionnalités supplémentaires comme l’analyse, la facturation récurrente ou la gestion d’affiliation.

Oui, les processeurs de paiement sont fortement réglementés. Ils doivent se conformer aux normes de sécurité PCI DSS, aux lois anti-blanchiment (AML), aux exigences Know Your Customer (KYC) et à diverses réglementations financières selon leur juridiction. Les processeurs réputés subissent des audits réguliers et conservent des certifications pour prouver leur conformité.

Simplifiez vos paiements affiliés avec PostAffiliatePro

Gérez efficacement les paiements d’affiliés grâce à notre solution intégrée de traitement des paiements. Automatisez les paiements, suivez les transactions, assurez la conformité et développez votre programme d’affiliation — tout cela sur une seule plateforme puissante.

Que sont les processeurs de paiement ? Guide complet pour les réseaux d'affiliation

Découvrez ce que sont les processeurs de paiement, comment ils fonctionnent et pourquoi ils sont essentiels pour le paiement des affiliés. Comprenez l'écosystèm...

Pourquoi les entreprises d'affiliation devraient-elles utiliser des processeurs de paiement ?

Découvrez pourquoi les processeurs de paiement sont essentiels pour les entreprises d'affiliation. Informez-vous sur les avantages en matière de sécurité, d'aut...

Comment les processeurs de paiement facilitent-ils les paiements d'affiliation internationaux ?

Découvrez comment les processeurs de paiement simplifient les paiements d'affiliation internationaux grâce à la gestion multi-devises, la conversion automatisée...

13 min de lecture

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.