Les revenus d’affiliation sont-ils imposables ? Comprendre vos obligations fiscales

Découvrez si les revenus issus du marketing d’affiliation sont imposables, quels impôts vous devez payer et comment calculer votre charge fiscale. Guide complet de la fiscalité des revenus d’affiliation pour 2025.

Comment savoir si mes revenus sont imposables ou non ?

Oui, tous les revenus provenant du marketing d’affiliation sont imposables. Lorsque vous recevez de l’argent de la part de sociétés d’affiliation, vous devez le déclarer comme revenu et payer des impôts fédéraux, étatiques et d’auto-entrepreneur. Si votre compte bancaire contient plus d’argent à la fin du mois qu’au début, cet excédent sera soumis à l’impôt.

Comprendre la fiscalité des revenus d’affiliation

Les revenus issus du marketing d’affiliation sont absolument imposables. C’est l’un des faits les plus importants que chaque affilié doit connaître. Lorsque vous percevez des commissions, des primes ou toute autre forme de rémunération de réseaux ou de sociétés d’affiliation, l’Internal Revenue Service (IRS) et les autres autorités fiscales considèrent cela comme un revenu imposable à déclarer dans votre déclaration d’impôts. Le principe fondamental est simple : si de l’argent entre sur votre compte bancaire grâce à vos activités d’affilié, il est soumis à l’impôt. Cela s’applique que vous perceviez ce revenu en un seul versement ou sous forme de commissions mensuelles récurrentes.

L’IRS considère les revenus du marketing d’affiliation comme des revenus d’auto-entrepreneur, ce qui signifie que vos obligations fiscales vont au-delà de l’impôt sur le revenu classique. Comprendre ces obligations est essentiel pour rester en conformité et éviter les pénalités. Beaucoup de nouveaux affiliés pensent à tort que les revenus issus des programmes d’affiliation sont exonérés d’impôt ou qu’ils n’ont à les déclarer que s’ils reçoivent un formulaire 1099. Cette erreur peut entraîner de sérieux problèmes fiscaux, comme des pénalités, des intérêts ou même des contrôles.

Types de revenus d’affiliation imposables

Les revenus d’affiliation prennent plusieurs formes et toutes sont soumises à l’imposition. Les revenus à la commission sont les plus courants : vous touchez un pourcentage des ventes générées via vos liens affiliés uniques. Cela inclut les commissions sur ventes directes, les paiements au coût par action (CPA) et les commissions au coût par lead (CPL). Les primes versées par les réseaux ou programmes d’affiliation sont également entièrement imposables, qu’il s’agisse de bonus de performance, de parrainage ou d’incitations promotionnelles. De plus, les commissions récurrentes issues de produits ou services par abonnement doivent être déclarées comme revenus imposables l’année où elles sont perçues.

Le principe clé est que l’IRS taxe les revenus au moment où vous les recevez, et non au moment où vous les gagnez. C’est ce qu’on appelle la méthode de comptabilité “de caisse”. Si vous recevez un paiement en décembre, il sera imposable cette année-là, même si vous ne l’encaissez qu’en janvier. Pour les affiliés utilisant la comptabilité d’engagement, le revenu est imposé lorsqu’il est gagné, quelle que soit la date du paiement. Comprendre cette distinction est important pour bien planifier vos impôts et déclarer vos revenus dans la bonne année fiscale.

Lancez votre programme d'affiliation aujourd'hui

Configurez le suivi avancé en quelques minutes. Aucune carte de crédit requise.

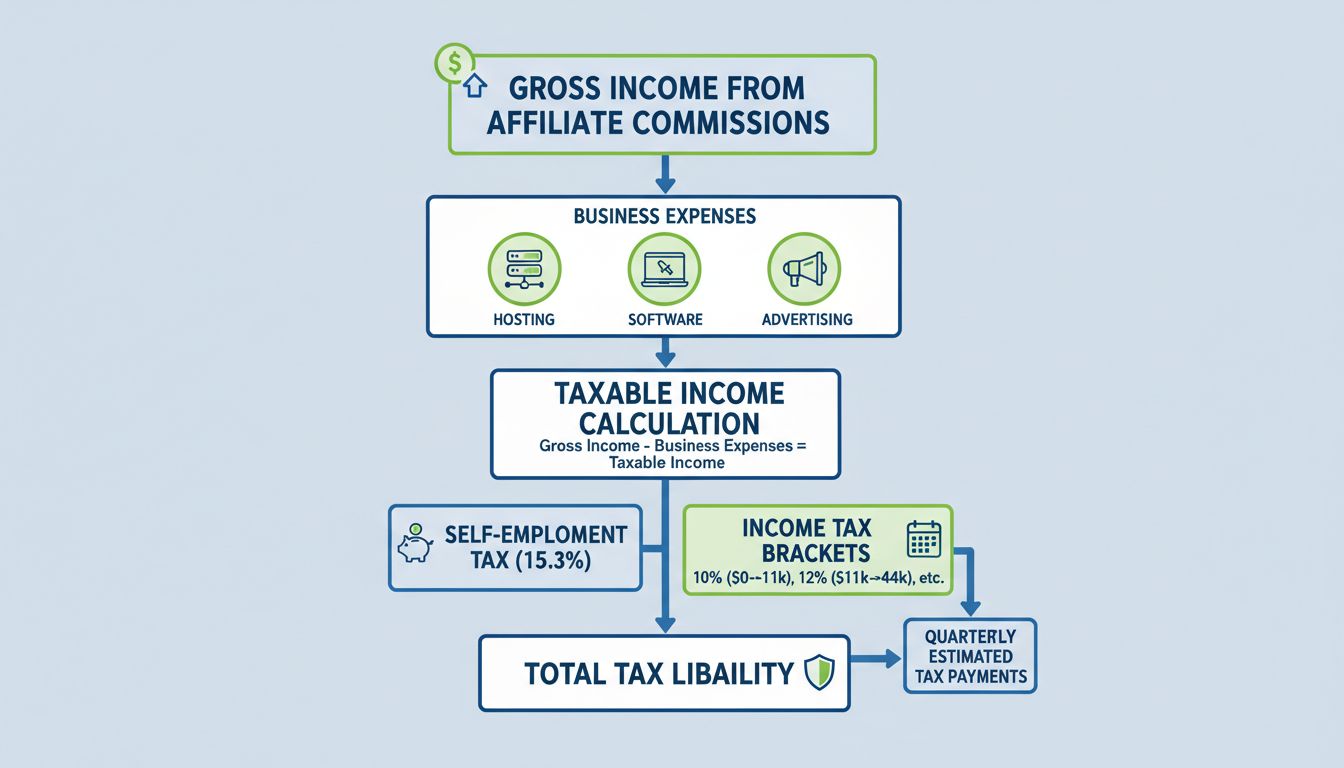

Calculer vos revenus imposables d’affiliation nécessite de comprendre le rapport entre le revenu brut et les dépenses déductibles. Votre revenu brut d’affilié correspond au montant total des commissions et paiements reçus de tous les programmes et réseaux d’affiliation au cours de l’année fiscale. C’est votre point de départ pour le calcul fiscal. Toutefois, vous ne payez pas d’impôts sur votre revenu brut, mais sur votre revenu net, obtenu en déduisant toutes les dépenses professionnelles légitimes de votre revenu brut.

La formule est simple : Revenu imposable = Revenu brut d’affiliation - Dépenses professionnelles déductibles. D’où l’importance de tenir des registres détaillés de toutes vos dépenses professionnelles. Les dépenses courantes déductibles pour les affiliés incluent l’hébergement de site web, l’enregistrement de domaine, la conception et le développement du site, la publicité et le marketing, les abonnements logiciels pour l’analyse et le suivi, les frais de plateformes d’emailing, les outils de création de contenu et les services professionnels tels que la comptabilité et le conseil juridique.

Pour bien calculer votre revenu imposable, tenez un registre complet de toutes vos sources de revenus tout au long de l’année. Créez un tableur ou utilisez un logiciel comptable pour suivre chaque commission, bonus et revenu d’affiliation. De même, conservez toutes les preuves de vos dépenses (reçus, factures). À la fin de l’année, additionnez votre revenu brut total et vos dépenses professionnelles déductibles pour déterminer votre revenu net imposable. C’est ce revenu net que vous déclarez et qui détermine votre charge fiscale réelle.

Obligations fiscales d’auto-entrepreneur

L’une des obligations fiscales les plus importantes pour les affiliés est l’impôt d’auto-entrepreneur. Contrairement aux salariés dont l’employeur prélève les cotisations sociales, les affiliés indépendants doivent payer eux-mêmes la Sécurité sociale et l’assurance maladie. Le taux d’imposition pour l’auto-entrepreneur est de 15,3% : 12,4% pour la Sécurité sociale et 2,9% pour Medicare. Cet impôt s’applique à votre revenu net d’auto-entrepreneur (revenu brut moins dépenses professionnelles déductibles).

L’impôt d’auto-entrepreneur se calcule via la déclaration Schedule SE (Self-Employment Tax) et s’ajoute à votre impôt sur le revenu classique. Par exemple, si votre revenu net d’affiliation est de 50 000 $, vous paierez environ 7 065 $ rien qu’en impôt d’auto-entrepreneur, sans compter l’impôt sur le revenu. C’est une charge importante que beaucoup de nouveaux affiliés sous-estiment. L’IRS exige que vous payiez cet impôt chaque trimestre via des acomptes provisionnels si vous prévoyez de devoir au moins 1 000 $ d’impôts sur l’année.

De plus, vous pouvez déduire 50% de votre impôt d’auto-entrepreneur de votre revenu brut lors du calcul de votre revenu brut ajusté (AGI). Cela offre un certain allègement fiscal, mais cette déduction ne concerne que la moitié de l’impôt, pas la totalité. Beaucoup d’affiliés oublient de tenir compte de cet impôt dans leur budget, ce qui les expose à de mauvaises surprises lors de la déclaration.

Obligations en matière d’impôt fédéral sur le revenu

Au-delà de l’impôt d’auto-entrepreneur, les affiliés doivent aussi payer l’impôt fédéral sur le revenu sur leur revenu net. Le montant de cet impôt dépend de votre revenu total et de votre tranche d’imposition. L’IRS applique un système progressif avec plusieurs tranches qui augmentent avec le revenu. En 2025, les tranches pour les célibataires vont de 10% (revenus jusqu’à 11 600 $) à 37% (revenus supérieurs à 578 100 $).

Votre impôt fédéral est calculé sur la base de votre revenu imposable total, qui inclut non seulement vos revenus d’affiliation mais aussi tous les autres revenus (salaires, revenus d’investissement, loyers, etc.). Si vous touchez d’autres revenus, vos revenus d’affiliation s’ajoutent et peuvent vous faire passer dans une tranche supérieure. Il est donc important de prendre en compte votre situation fiscale globale en planifiant votre activité d’affilié.

L’IRS exige de déposer une déclaration si votre revenu brut dépasse certains seuils. Pour 2025, un auto-entrepreneur doit déclarer ses revenus si son bénéfice net atteint 400 $ ou plus. Même en dessous de ce seuil, il peut être intéressant de déposer une déclaration pour bénéficier de crédits d’impôt remboursables ou justifier vos revenus professionnels.

Impôts sur le revenu au niveau des États et collectivités locales

En plus des impôts fédéraux, la plupart des États appliquent des impôts sur le revenu sur les revenus issus du marketing d’affiliation. Les taux varient fortement selon votre lieu de résidence et d’activité. Certains États comme la Floride, le Texas ou le Wyoming n’ont pas d’impôt sur le revenu, tandis que d’autres comme la Californie peuvent imposer jusqu’à 13,3%. Si vous vivez dans un État qui taxe le revenu, vous devez déclarer vos revenus d’affiliation et payer les impôts correspondants.

Certains affiliés exercent dans plusieurs États ou ont des clients répartis sur plusieurs territoires, ce qui complique leur situation fiscale. En général, vous devez payer l’impôt sur le revenu dans l’État où vous résidez et exercez. Cependant, si vous effectuez des activités professionnelles importantes dans un autre État, vous pouvez y avoir aussi des obligations fiscales. Cela concerne en particulier les affiliés ayant une présence physique dans plusieurs États ou générant des revenus substantiels dans d’autres régions.

Certaines villes ou collectivités locales appliquent également des impôts locaux sur les revenus commerciaux. Ces taxes sont généralement faibles comparées aux impôts d’État ou fédéraux, mais elles peuvent s’accumuler. Par exemple, New York impose un impôt local sur les résidents et entreprises. Si vous vivez dans une collectivité qui prélève ces taxes, vous devez les intégrer dans votre planification fiscale.

Formulaires fiscaux et exigences en matière de documentation

Formulaire fiscal

Utilité

Seuil de déclaration

Date limite

Schedule C (Form 1040)

Déclarer les revenus et dépenses professionnels

Bénéfice net 400 $+

15 avril

Schedule SE

Calculer l’impôt d’auto-entrepreneur

Bénéfice net 400 $+

15 avril

Form 1040-ES

Acomptes provisionnels trimestriels

Impôt estimé 1 000 $+

Trimestriel (15 avr, 15 juin, 15 sept, 15 janv)

Form 1099-NEC

Déclaration de vos revenus par le réseau d’affiliation

Revenu 600 $+ d’une même source

31 janvier

Form 1099-K

Déclaration de revenus par le processeur de paiement

Selon le processeur

31 janvier

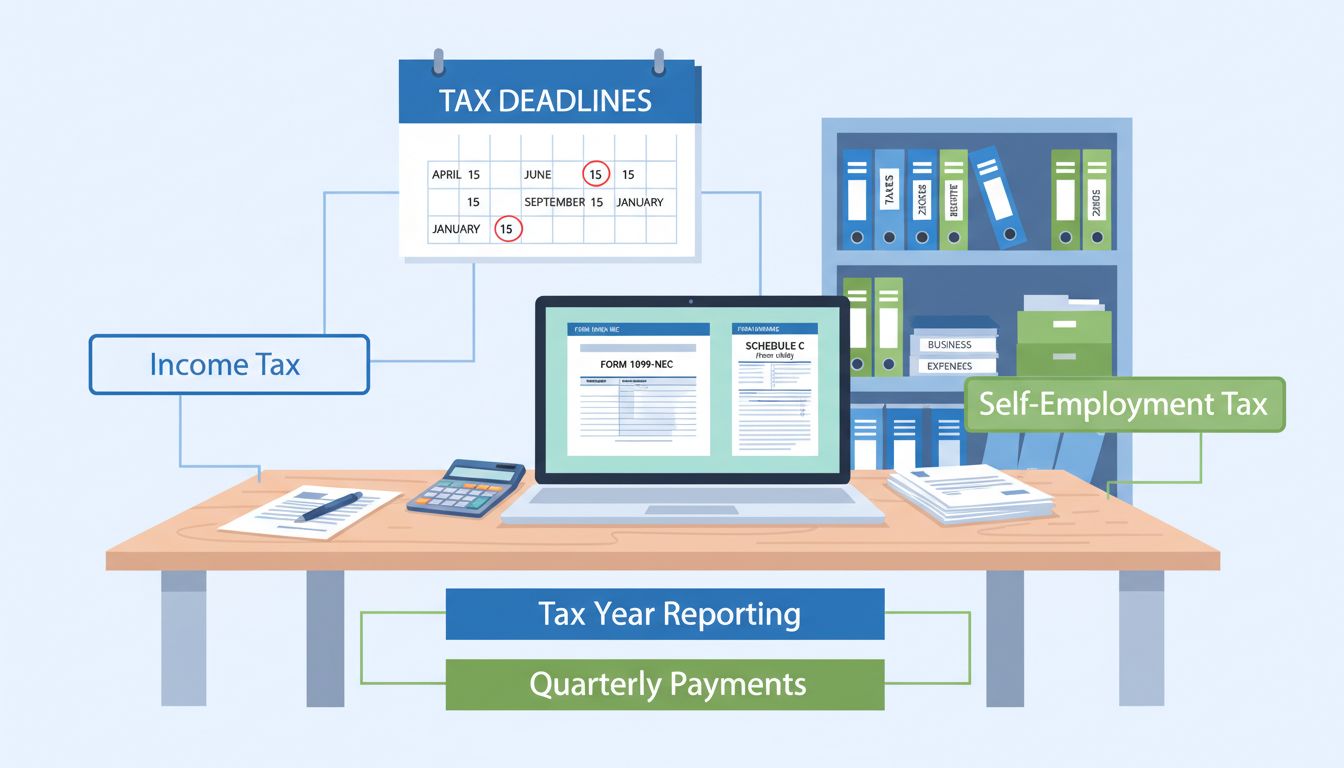

Une documentation rigoureuse est essentielle pour rester en conformité et justifier votre déclaration en cas de contrôle. L’IRS exige de conserver tous les justificatifs de revenus et dépenses pendant au moins trois ans, mais il est conseillé de les garder sept ans. Lorsque vous percevez des revenus d’affiliation, vous devriez recevoir un Form 1099-NEC (Nonemployee Compensation) de chaque réseau ou programme d’affiliation qui vous verse 600 $ ou plus sur l’année. Ce formulaire est transmis à la fois à vous et à l’IRS.

Vous devez déclarer tous les revenus indiqués sur le formulaire 1099-NEC, même si vous ne le recevez pas. De plus, si vous êtes payé via des processeurs de paiement comme PayPal, Stripe ou Square, vous pouvez recevoir un formulaire 1099-K qui déclare le volume de vos transactions. Il est important de rapprocher ces formulaires de vos revenus réels et de déclarer toutes vos recettes dans votre déclaration.

Acomptes provisionnels trimestriels

Si vous prévoyez de devoir au moins 1 000 $ d’impôts pour l’année, l’IRS vous impose de verser des acomptes provisionnels trimestriels. Ces paiements sont dus les 15 avril, 15 juin, 15 septembre et 15 janvier de l’année suivante. Ne pas les faire entraîne des pénalités et intérêts, même si vous payez finalement vos impôts lors de la déclaration.

Pour calculer vos acomptes, estimez votre charge fiscale annuelle totale et divisez-la en quatre. Cela inclut l’impôt fédéral et l’impôt d’auto-entrepreneur. Beaucoup d’affiliés sous-estiment leur charge fiscale et versent des acomptes insuffisants, ce qui provoque une facture élevée lors de la déclaration. Une bonne pratique consiste à mettre de côté 25 à 30% de vos revenus d’affiliation chaque trimestre pour couvrir vos impôts. Ainsi, vous aurez les fonds nécessaires au moment des échéances.

Vous pouvez verser vos acomptes en ligne sur le site de l’IRS, par courrier ou via votre conseiller fiscal. Conservez bien les preuves de paiement, car ils seront déduits de votre charge fiscale lors de la déclaration annuelle. Si vous versez trop, l’excédent sera remboursé ou reporté sur l’année suivante.

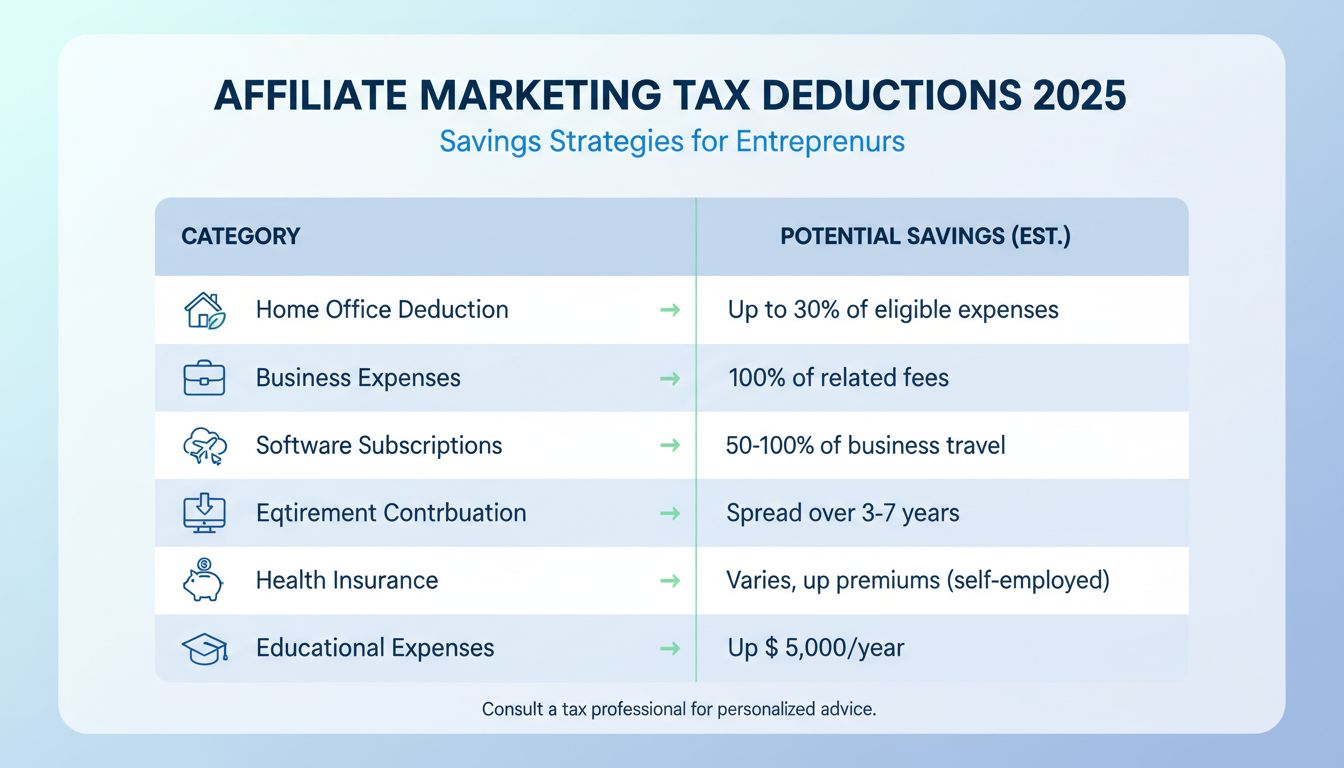

Dépenses professionnelles déductibles pour les affiliés

L’un des grands avantages du statut d’auto-entrepreneur est la possibilité de déduire les dépenses professionnelles légitimes de votre revenu brut. Ces déductions réduisent votre revenu imposable et donc votre charge fiscale globale. Les dépenses courantes déductibles pour les affiliés comprennent :

Frais de site web et d’hébergement : enregistrement de domaine, hébergement, certificats SSL, maintenance du site

Publicité et marketing : Google Ads, Facebook Ads, plateformes d’emailing, contenus sponsorisés

Logiciels et outils : plateformes d’analyse, logiciels de suivi d’affiliation, CMS, outils de productivité

Création de contenu : banques d’images, logiciels de montage vidéo, outils graphiques, rédacteurs freelances

Services professionnels : comptabilité, préparation fiscale, conseils juridiques et consulting

Équipement et fournitures de bureau : ordinateur, imprimante, bureau, mobilier, fournitures

Déduction pour bureau à domicile : une partie du loyer, du prêt immobilier, des charges et de l’entretien du domicile si vous avez un espace dédié

Déplacements et repas : voyages professionnels, repas d’affaires, participation à des conférences

Formation et perfectionnement : cours, certifications, ateliers pour améliorer vos compétences en affiliation

La condition pour déduire une dépense est qu’elle soit ordinaire et nécessaire pour votre activité d’affilié, c’est-à-dire courante dans le secteur et utile pour le fonctionnement de votre entreprise. Les dépenses personnelles (courses, loisirs) ne sont pas déductibles, même si vous les utilisez pendant le travail. En revanche, si vous achetez un ordinateur exclusivement pour votre activité d’affilié, son coût total est déductible.

Éviter les erreurs fiscales courantes

Beaucoup d’affiliés commettent des erreurs coûteuses facilement évitables avec une bonne organisation. La plus courante est de ne pas déclarer tous les revenus. Certains pensent qu’en l’absence d’un formulaire 1099, ils n’ont rien à déclarer. C’est faux : vous devez déclarer tous vos revenus, même sans formulaire. L’IRS dispose de moyens de traçabilité et l’omission peut déclencher un contrôle.

Autre erreur fréquente : ne pas tenir de registres suffisants. Sans documentation précise, vous ne pouvez ni calculer correctement vos revenus imposables, ni justifier vos déductions en cas de contrôle. Beaucoup d’affiliés travaillent “au feeling” sans organisation, ce qui complique le calcul de leur charge fiscale réelle. L’utilisation d’un logiciel comptable ou l’embauche d’un comptable peut vous aider à garder des registres fiables.

Une troisième erreur est de sous-estimer sa charge fiscale et de ne pas faire d’acomptes. Beaucoup d’affiliés sont surpris par la facture fiscale car ils n’ont pas anticipé l’impôt d’auto-entrepreneur ou omis les acomptes trimestriels. En mettant de côté 25 à 30% de vos revenus et en effectuant vos acomptes, vous évitez ce problème.

Stratégies de planification fiscale pour les affiliés

Une planification fiscale efficace peut réduire significativement votre charge fiscale. Commencez par maximiser vos déductions en suivant rigoureusement toutes vos dépenses professionnelles et en les déclarant. Beaucoup d’affiliés laissent de l’argent sur la table faute de déclarer toutes les dépenses admissibles. Gardez des justificatifs détaillés et pensez à un logiciel comptable pour organiser et catégoriser vos dépenses.

Autre stratégie : réfléchir à la structure de votre entreprise. La plupart des affiliés fonctionnent en auto-entreprise, mais selon vos revenus et la complexité de votre activité, créer une LLC ou une S-Corp peut être avantageux fiscalement et juridiquement. Demandez conseil à un professionnel pour choisir la structure la plus adaptée.

En outre, pensez à alimenter un plan de retraite comme un SEP-IRA ou un Solo 401(k). Ces versements réduisent votre revenu imposable tout en préparant votre avenir. En 2025, vous pouvez cotiser jusqu’à 70 000 $ sur un SEP-IRA ou 69 000 $ sur un Solo 401(k), selon votre revenu net d’auto-entrepreneur. Ces cotisations sont déductibles de votre revenu brut, ce qui réduit votre imposition globale.

Travailler avec un professionnel de la fiscalité

Étant donné la complexité de la fiscalité liée à l’affiliation, beaucoup d’affiliés performants font appel à un professionnel de la fiscalité (CPA ou expert agréé). Il peut vous aider à comprendre vos obligations, optimiser vos déductions et élaborer des stratégies pour réduire vos impôts. Il peut aussi vous représenter en cas de contrôle fiscal, pour plus de sérénité.

Choisissez un professionnel ayant de l’expérience avec les indépendants et le marketing d’affiliation. Il doit connaître les déductions spécifiques à votre secteur et maîtriser les subtilités de cette fiscalité. Un bon conseiller ne se contente pas de remplir votre déclaration : il vous accompagne toute l’année dans l’optimisation de votre situation fiscale.

Les honoraires d’un professionnel sont généralement déductibles comme dépense professionnelle, ce qui en réduit le coût net. Pour la plupart des affiliés, les économies d’impôt et la tranquillité d’esprit apportées par un expert valent largement cet investissement.

Conclusion

Les revenus issus du marketing d’affiliation sont incontestablement imposables et il est essentiel de comprendre vos obligations fiscales pour gérer une activité d’affilié prospère et conforme. Toutes les commissions, primes et revenus de parrainage doivent être déclarés à l’IRS et sont soumis à l’impôt fédéral, à l’impôt d’auto-entrepreneur et potentiellement aux impôts d’État et locaux. En tenant des registres précis, en comprenant les dépenses déductibles, en effectuant vos acomptes trimestriels et en faisant appel à un professionnel si besoin, vous serez en conformité tout en optimisant votre fiscalité. PostAffiliatePro vous fournit les outils nécessaires pour suivre tous vos revenus d’affiliation et tenir des registres précis, afin de gérer sereinement vos obligations fiscales et de vous concentrer sur le développement de votre activité.

Simplifiez le suivi de vos revenus d’affiliation avec PostAffiliatePro

PostAffiliatePro est la plateforme leader de gestion d’affiliation qui vous aide à suivre toutes les commissions, à gérer la documentation fiscale et à tenir des registres précis pour rester conforme. Nos outils de reporting avancés facilitent le calcul des revenus imposables et la préparation de la période fiscale.

Pourquoi les affiliés doivent-ils déclarer leurs revenus aux impôts

Découvrez pourquoi il est essentiel de déclarer les revenus d'affiliation issus d'Amazon Associates, Google AdSense et d'autres plateformes. Comprenez vos oblig...

Déductions fiscales pour les affiliés : guide complet pour économiser de l’argent

Découvrez des déductions fiscales éprouvées et des stratégies pour les affiliés afin de réduire le revenu imposable. Apprenez-en plus sur les déductions pour bu...

Impôts sur le marketing d'affiliation – Tout ce que vous devez savoir

Le marketing d'affiliation est-il imposé ? Découvrez tout sur la fiscalité du marketing d'affiliation et les erreurs à éviter dans notre article d'académie....

11 min de lecture

AffiliateMarketing

Taxes

+3

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.