Comment la gestion des risques influence la valorisation d’une entreprise

Le risque influence directement la valeur d’une entreprise. La relation entre risque et valorisation est simple : plus le risque perçu est élevé, plus les multiples de valorisation sont bas, tandis qu’une réduction du risque peut considérablement augmenter la valeur de marché d’une société. Lorsqu’un acquéreur évalue une entreprise, il analyse deux facteurs essentiels : les flux de trésorerie projetés et les risques associés à leur réalisation. Si le risque paraît élevé, qu’il provienne de la volatilité du marché, de défis opérationnels ou d’une instabilité financière, la valorisation chute proportionnellement. Comprendre cette dynamique est essentiel pour tout dirigeant souhaitant maximiser la valeur de son entreprise lors d’une vente, d’une acquisition ou d’une levée de fonds.

Comprendre les risques spécifiques qui impactent votre entreprise est crucial pour la protéger et en accroître la valeur. Les risques d’entreprise se répartissent généralement en trois grandes catégories : risque de marché, risque opérationnel et risque financier. Chaque type influence différemment la valorisation et nécessite des stratégies de gestion spécifiques. Le risque de marché provient de facteurs externes qui ne dépendent pas de vous, le risque opérationnel découle de vos processus internes et de leur exécution, tandis que le risque financier concerne la gestion de la trésorerie et de la structure du capital. Selon des études menées par Clearly Acquired et AuditBoard, les entreprises qui gèrent activement ces trois catégories de risques peuvent voir leur valorisation augmenter jusqu’à 30 % par rapport à des concurrentes de même chiffre d’affaires mais à profil de risque plus élevé. L’essentiel est d’identifier les risques qui menacent le plus votre entreprise et de mettre en œuvre des stratégies ciblées pour les atténuer.

Réduit les multiples de 10 à 15 % dans les secteurs très réglementés ou en mutation rapide ; les entreprises technologiques peuvent obtenir des multiples 30 % plus élevés en s’alignant sur les tendances favorables

Risque opérationnel

Défaillances internes de processus, problèmes de personnel, vulnérabilités technologiques, ruptures de la chaîne d’approvisionnement, pannes de systèmes

32 % des entreprises américaines ont connu des perturbations opérationnelles ; un mauvais contrôle opérationnel peut réduire la valorisation de 20 à 40 % selon la gravité

Risque financier

Instabilité des flux de trésorerie, endettement excessif, problèmes de liquidité, structure de capital inadaptée, contrôles financiers inadéquats

Des ratios dette/fonds propres élevés et des flux de trésorerie irréguliers peuvent réduire les multiples de 25 à 35 % ; 77 % des petits entrepreneurs s’inquiètent de l’accès au financement

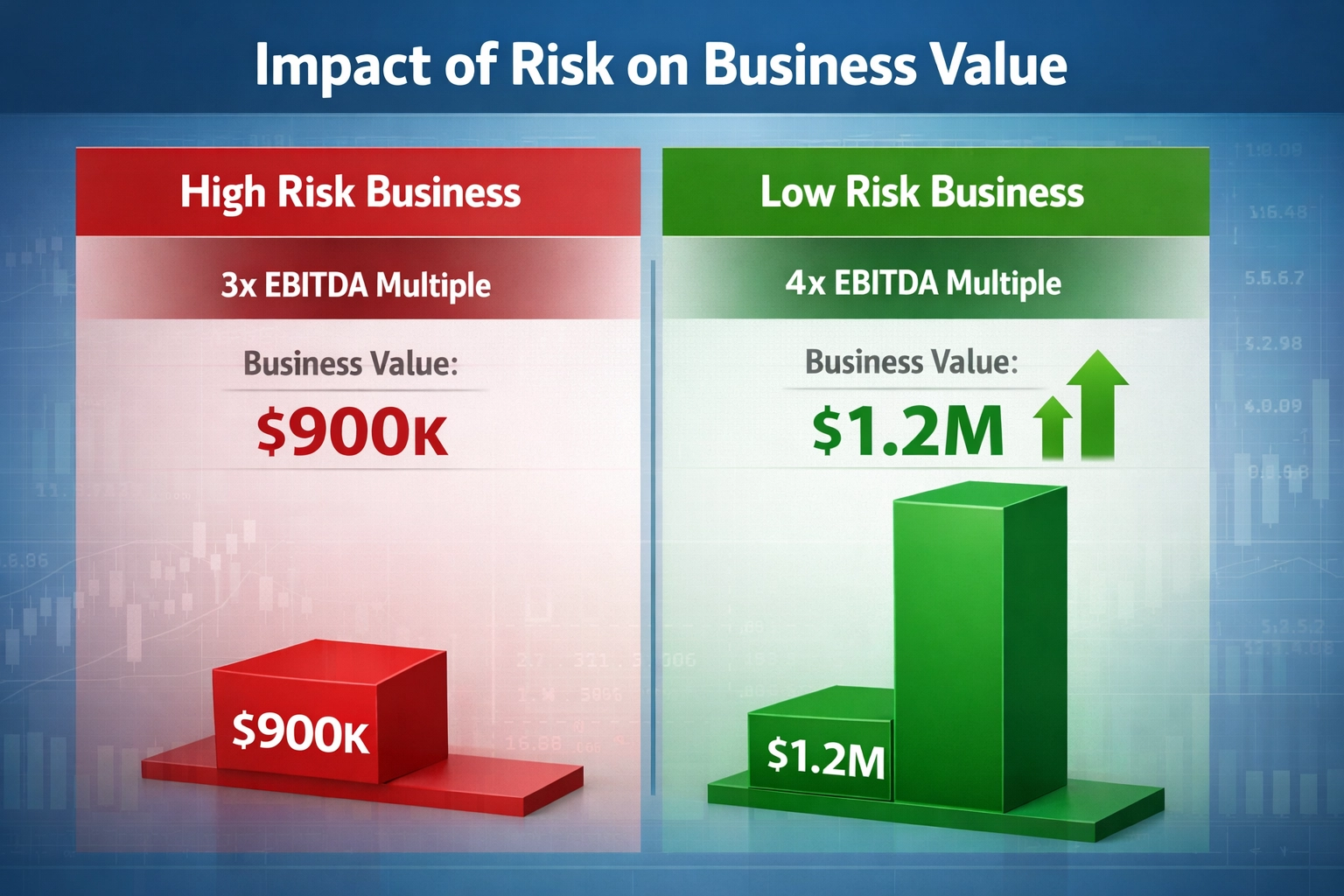

Le lien entre risque et multiples de valorisation est mathématique et direct : un risque plus élevé équivaut à des multiples plus faibles, donc à une valorisation globale plus basse. Les acheteurs ajustent leurs attentes en fonction du risque perçu, exigeant souvent des rendements plus élevés pour compenser l’incertitude. Cet ajustement impacte directement le prix qu’ils sont prêts à payer. Voici un exemple concret : une entreprise générant 300 000 $ de bénéfices annuels pourrait être valorisée 1,2 million de dollars avec un multiple de 4× si l’acheteur attend un rendement de 25 %. Mais si le risque perçu augmente et que l’acheteur relève son exigence de rendement à 33 %, le multiple tombe à 3×, ramenant la valorisation à 900 000 $. Cela représente une différence de 300 000 $ uniquement basée sur la perception du risque. Les primes de risque illustrent encore cette relation—les entreprises à risque minimal peuvent bénéficier de primes comprises entre zéro et cinq pourcent, tandis que celles à risque modéré se situent entre six et dix pourcent. Les entreprises à risque élevé dépassent souvent les dix pourcent de prime, ce qui érode fortement leur valeur de marché. Le risque spécifique à l’entreprise (CSR) est un autre facteur clé : à mesure que ce risque augmente, le multiple de bénéfices diminue. Cette évaluation repose souvent sur l’analyse d’un expert des critères propres à l’entreprise, car il n’existe pas de base de données standardisée pour ces subtilités. Les implications sont majeures : une agence créative avec 1,2 million de dollars de chiffre d’affaires annuel et une marge bénéficiaire de 35 % (soit environ 420 000 $ de bénéfice) pourrait d’abord être valorisée à 2,5× le bénéfice, soit 1,05 million de dollars. Si l’agence centralise la gestion client, dépend de quelques clients et manque de process documentés, son risque est jugé élevé. Mais en réduisant ce risque—délégation de la relation client, diversification du chiffre d’affaires pour qu’aucun client ne pèse plus de 20 %, documentation des processus—le multiple pourrait grimper à 4× le bénéfice, portant la valorisation à 1,68 million de dollars. Soit 630 000 $ d’augmentation simplement en traitant les facteurs de risque.

La perception du risque n’influence pas seulement la valorisation—elle façonne fondamentalement les termes de la transaction et les options de financement. Deux entreprises affichant le même chiffre d’affaires et les mêmes marges peuvent se vendre à des prix très différents selon le niveau de risque perçu par les acheteurs. Face à un risque plus élevé, les acquéreurs exigent souvent des protections supplémentaires comme despériodes d’entiercement prolongées, garanties étendues, financement vendeur ou mécanismes d’earn-out. Ces mesures font baisser le prix de vente effectif et complexifient les négociations. Les prêteurs intègrent eux aussi fortement le risque dans leur décision. Les entreprises les plus risquées subissent des conditions de prêt plus strictes, des taux d’intérêt plus élevés ou des refus purs et simples. S’ensuit un effet domino : un risque perçu plus élevé réduit non seulement les multiples de valorisation, mais limite aussi les options de financement, compliquant l’acquisition pour les acheteurs. Pour les petites entreprises, ces difficultés sont encore accentuées. Les prêteurs exigent souvent des garanties personnelles et des sûretés, mais offrent de meilleures conditions aux structures dotées de processus documentés, de revenus diversifiés et d’un management solide. De plus, les entreprises à faible risque franchissent rapidement la due diligence, tandis que les structures perçues comme risquées subissent des contrôles prolongés, des examens approfondis et risquent même de perdre la vente. En résumé, la gestion des risques est indispensable—même avec des bénéfices solides, un risque non maîtrisé pénalise la valorisation, complique les transactions et restreint les financements.

Gérer les risques ne consiste pas seulement à protéger votre entreprise—c’est aussi augmenter sa valeur. Les dirigeants qui anticipent et traitent les risques sont mieux placés pour obtenir de meilleures valorisations et négocier des conditions favorables. La première étape consiste à identifier les vulnérabilités. Des revues régulières des risques permettent de détecter les faiblesses avant qu’elles ne s’aggravent. Voici les principales stratégies pour identifier et réduire les risques :

Audits internes : offrent une méthode structurée pour examiner les finances, la conformité et les processus opérationnels. Un audit peut révéler des écarts de stocks ou des défaillances de contrôle qualité susceptibles d’entraîner des pertes coûteuses.

Analyse SWOT : évaluer les Forces, Faiblesses, Opportunités et Menaces permet d’identifier des risques comme une dépendance à un fournisseur unique ou une technologie dépassée pouvant freiner la croissance.

Benchmark sectoriel : comparer votre entreprise aux standards du secteur met en lumière les zones à risque. Des coûts opérationnels nettement supérieurs à la moyenne du secteur peuvent signaler des inefficacités à corriger rapidement.

Stratégies de diversification : élargir les sources de revenus et la base fournisseurs réduit la dépendance à un canal ou prestataire unique, limitant l’exposition globale au risque.

Polyvalence des employés : former le personnel à occuper plusieurs postes minimise les perturbations en cas d’absence de personnes clés et réduit le « risque de personne clé ».

Couverture d’assurance : souscrire les polices adaptées—responsabilité civile, assurance des biens, couverture interruption d’activité—transfère certains risques à l’assureur et rend votre entreprise plus attractive pour les acheteurs et prêteurs.

Intégrez ces revues dans la routine de votre entreprise—trimestriellement ou semestriellement—pour anticiper les risques émergents. De nombreux dirigeants incluent l’évaluation des risques dans leur planification financière pour maintenir une vigilance constante. Après identification, il faut élaborer puis mettre en œuvre des stratégies pour y remédier. Les plans efficaces visent à réduire les vulnérabilités opérationnelles, la concentration des revenus et à mieux se préparer aux imprévus.

Des comptes financiers clairs et précis sont le socle d’une bonne gestion des risques et d’une valorisation optimale. Ils garantissent la transparence, facilitent la due diligence et permettent d’identifier rapidement les risques financiers. Une comptabilité régulière réalisée avec un logiciel fiable et du personnel compétent assure des données à jour et exactes. Le rapprochement mensuel des relevés bancaires permet de détecter erreurs ou fraudes à temps, réduisant fortement les risques financiers. Documenter les processus financiers et les pratiques comptables facilite la vérification pendant la due diligence. Cette transparence accélère les évaluations et limite les complications, ce qui se traduit souvent par de meilleurs multiples de valorisation. Au-delà de la réduction du risque, des comptes bien tenus augmentent la valeur de votre entreprise. Les acheteurs sont prêts à payer plus cher pour une société transparente et bien documentée car cela réduit l’incertitude sur la performance future. Selon Clearly Acquired, les entreprises avec une documentation financière exhaustive peuvent prétendre à des multiples de valorisation 15 à 25 % supérieurs à celles mal tenues.

Des exemples concrets illustrent l’impact réel de la réduction des risques sur la valorisation. Prenons une entreprise industrielle qui souffrait initialement de faiblesses dans sa chaîne d’approvisionnement et d’une production irrégulière. Elle était valorisée 2,5 millions de dollars sur la base de 500 000 $ d’EBITDA annuel avec un multiple de 5×. Pourtant, sa dépendance à un seul fournisseur et ses retards fréquents représentaient un risque opérationnel important. Après avoir mis en place un plan de réduction des risques—diversification des fournisseurs, adoption d’un logiciel de gestion des stocks, souscription d’une assurance interruption d’activité et polyvalence du personnel—son profil de risque opérationnel s’est nettement amélioré. En 18 mois, la même entreprise a été valorisée 3,5 millions de dollars avec un multiple de 7×, soit 1 million de plus. L’augmentation du multiple reflète la réduction du risque et la stabilité opérationnelle retrouvée. Un autre exemple concerne un cabinet de services professionnels initialement dépendant de son fondateur pour les relations clients. Valorisé 1,8 million de dollars sur la base de 300 000 $ de bénéfices et d’un multiple de 6×, il présentait un risque élevé de « personne clé ». Après mise en place d’un plan de transition client, documentation des process, polyvalence de l’équipe et diversification des clients pour qu’aucun ne pèse plus de 15 % du chiffre d’affaires, le risque a nettement diminué. La valorisation a atteint 2,7 millions de dollars avec un multiple de 9×, soit 900 000 $ d’augmentation exclusivement grâce à la réduction des risques.

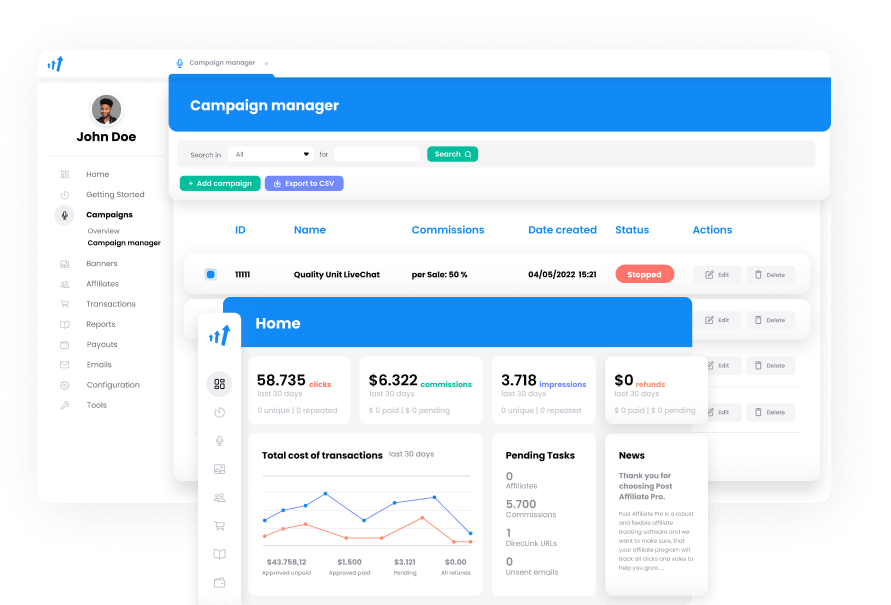

PostAffiliatePro joue un rôle clé pour aider les entreprises d’affiliation à réduire les risques opérationnels et financiers tout en améliorant leur potentiel de valorisation. En tant que plateforme logicielle, PostAffiliatePro offre automatisation, transparence et gestion des données pour répondre directement aux facteurs de risque majeurs. En automatisant le calcul des commissions, le paiement et le suivi des affiliés, la plateforme élimine les erreurs manuelles et réduit le risque opérationnel. Les rapports transparents et l’analyse en temps réel offrent une visibilité claire sur la performance des affiliés, les flux de revenus et les indicateurs financiers—des éléments cruciaux lors de la due diligence pour acheteurs et prêteurs. Les processus rationalisés de PostAffiliatePro diminuent la complexité de la gestion du réseau d’affiliés, ce qui est un risque opérationnel important pour les entreprises en croissance. Enfin, la gestion robuste des données et les pistes d’audit assurent la conformité et fournissent la documentation qui accélère la due diligence et améliore les multiples de valorisation. Pour les entreprises utilisant PostAffiliatePro, la combinaison de risques opérationnels réduits, d’une meilleure transparence financière et de processus optimisés crée une proposition de valeur attractive qui se traduit directement par des valorisations plus élevées et des conditions de financement améliorées. En positionnant PostAffiliatePro comme une solution de référence, les entreprises prouvent à de potentiels acheteurs qu’elles disposent de systèmes professionnels pour maîtriser les risques et développer efficacement leurs opérations.

Points clés à retenir

La valeur d’une entreprise dépend de la perception qu’en ont les acheteurs sur deux points : vos flux de trésorerie futurs et les risques liés à leur réalisation. Si le risque est jugé élevé, la valorisation baisse—cela vaut pour tous les types de risques, qu’il s’agisse de volatilité de marché, de défis opérationnels ou d’instabilité financière. Les études montrent que les offres pour une même entreprise peuvent varier jusqu’à 3× simplement selon la perception du risque. Gérer et communiquer clairement vos actions de réduction des risques peut donc faire la différence entre une offre faible et un prix premium. En traitant les risques—amélioration des contrôles internes, diversification de la clientèle, renforcement de la situation financière—vous faites plus que protéger votre entreprise : vous augmentez activement son attractivité et sa valeur sur le marché. Des finances claires et bien documentées jouent aussi un rôle majeur. Elles accélèrent la due diligence, instaurent la confiance des acheteurs et réduisent l’incertitude, ce qui se traduit souvent par de meilleurs multiples de valorisation et des conditions de financement plus favorables. Pour les dirigeants et investisseurs, la marche à suivre est claire : réalisez un audit approfondi des risques pour repérer les vulnérabilités de votre marché, de vos opérations et de vos finances. Concentrez-vous sur les indicateurs clés—suivez les ratios financiers comme dette/fonds propres et ratio de liquidité, évaluez la stabilité des flux de trésorerie, surveillez la concentration client et comparez-vous aux références du secteur. Une fois les risques identifiés, agissez. Diversifiez vos clients et fournisseurs pour limiter les dépendances, investissez dans la formation des employés et le renforcement des contrôles internes pour réduire les risques opérationnels, et maintenez une gouvernance d’entreprise solide. Ces actions ne sont pas que défensives—ce sont des investissements stratégiques qui peuvent augmenter directement la valeur de votre entreprise au moment de la vente ou lors de la recherche d’investisseurs. Dans le contexte actuel de risques complexes, le soutien de professionnels est crucial. Des plateformes comme PostAffiliatePro allient automatisation et systèmes experts pour vous aider à gérer efficacement les risques. Grâce à ce type d’outils, vous pouvez prendre des décisions éclairées tout au long du processus de cession. La gestion des risques n’est pas une tâche ponctuelle—c’est un effort continu. En identifiant, évaluant et traitant les risques dès maintenant, vous ne faites pas que protéger votre entreprise, vous la préparez à une croissance durable et à une valorisation supérieure lors de la cession ou de la recherche de capitaux.

Questions fréquemment posées

Une gestion efficace des risques peut augmenter la valorisation d'une entreprise de 15 à 30 % ou plus, selon la gravité des risques traités. Dans certains cas, des entreprises ont vu leur multiple de valorisation passer de 3× à 4× ou plus, représentant des centaines de milliers de dollars de valeur supplémentaire. L'impact exact dépend des risques que vous traitez et de l'efficacité de leur atténuation.

Les trois grandes catégories sont le risque de marché (tendances économiques, concurrence), le risque opérationnel (processus internes, personnel, systèmes) et le risque financier (flux de trésorerie, gestion de la dette). Au sein de ces catégories, les risques spécifiques courants incluent la concentration de la clientèle, la dépendance à des personnes clés, les vulnérabilités de la chaîne d'approvisionnement, une documentation financière insuffisante et des contrôles internes inadéquats.

Les acheteurs évaluent le risque en examinant les dossiers financiers, les processus opérationnels, la concentration de la clientèle, la solidité de l'équipe de direction, la position sur le marché et le paysage concurrentiel. Cette analyse leur permet de déterminer un taux d'actualisation et un multiple de valorisation. Un risque perçu plus élevé entraîne des multiples plus faibles et une valorisation globale plus basse. Une documentation transparente et des systèmes solides réduisent considérablement le risque perçu.

Le taux d'actualisation est le rendement attendu qu'un acheteur exige en fonction du risque perçu. Un risque plus élevé signifie un taux d'actualisation plus élevé, ce qui se traduit par des multiples de valorisation plus faibles. Par exemple, un acheteur peut attendre un rendement de 25 % (multiple de 4×) pour une entreprise à faible risque, mais exiger 33 % (multiple de 3×) pour une entreprise plus risquée. Cette relation mathématique impacte directement votre prix de vente.

La réduction des risques est un processus continu, mais des améliorations significatives peuvent généralement être constatées en 6 à 18 mois. Des actions rapides, comme l'amélioration de la documentation financière et la mise en place de contrôles internes de base, peuvent produire des résultats en 3 à 6 mois. Des changements plus importants, comme la diversification des sources de revenus ou le renforcement de l'équipe de direction, peuvent prendre 12 à 24 mois. Commencer tôt vous laisse le temps de démontrer les améliorations avant la vente.

Oui, une couverture d'assurance appropriée réduit certains types de risques et rend votre entreprise plus attrayante pour les acheteurs et les prêteurs. La responsabilité civile, l'assurance des biens et la couverture contre l'interruption d'activité transfèrent certains risques aux assureurs. Cependant, l'assurance seule ne suffit pas—il faut également des contrôles opérationnels solides, une bonne gestion financière et des processus documentés pour améliorer significativement la valorisation.

Les acheteurs veulent voir des dossiers financiers clairs avec une comptabilité cohérente, des processus et procédures opérationnels documentés, des preuves de contrôles internes et de conformité, des données sur la diversification de la clientèle et des revenus, les qualifications et la profondeur de l'équipe de direction, les polices d'assurance et les détails des couvertures, ainsi que des pistes d'audit démontrant la fiabilité financière. Une documentation exhaustive accélère la due diligence et aboutit généralement à des multiples de valorisation plus élevés.

Les entreprises à faible risque perçu bénéficient de meilleures conditions de financement, notamment des taux d'intérêt plus bas, des montants d'emprunt plus élevés et des modalités de remboursement plus souples. Les prêteurs sont plus enclins à travailler avec ces entreprises et peuvent exiger moins de garanties personnelles ou de sûretés. Une mauvaise gestion des risques peut entraîner un refus de prêt ou des coûts nettement plus élevés, rendant plus difficile le financement d'un achat.

Prêt à réduire les risques et à augmenter la valeur de votre entreprise ?

PostAffiliatePro aide les entreprises d'affiliation à gérer les risques opérationnels, à améliorer la transparence financière et à simplifier les processus—autant de facteurs qui augmentent directement la valeur de votre entreprise. Commencez dès aujourd'hui à gérer votre réseau d'affiliés avec des systèmes professionnels.

Comment la gestion des risques influence-t-elle la valorisation d'une entreprise ?

Découvrez comment une gestion efficace des risques impacte directement la valorisation d'une entreprise et augmente sa valeur. Comprenez pourquoi les investisse...

Pourquoi protéger votre entreprise est-il important si vous prévoyez de la vendre ? Guide complet pour la protection de l'entreprise

Découvrez pourquoi la protection de votre entreprise est essentielle pour une vente réussie. Explorez les stratégies de gestion des risques, la protection des a...

Comment construire et maintenir la valeur de la marque

Découvrez des stratégies éprouvées pour renforcer la valeur de la marque grâce à la cohérence, la qualité, la gestion de l'expérience client, le contenu engagea...

11 min de lecture

Vous serez entre de bonnes mains !

Rejoignez notre communauté de clients satisfaits et offrez un excellent support client avec Post Affiliate Pro.